2025重磅:券商产业链投资价值深度解析(春江水暖鸭先知,盈利能力改善机会显现)

摘要(关键词):券商进入增量市场驱动期,近月成交额逼近2万亿元,1H25业绩预增中枢75%、盈利能力持续改善。稳定币催化、虚拟资产牌照升级与港股A股价差收缩三重催化;策略聚焦头部综合券商与金融科技龙头双主线。

01 近期驱动事件

01-1 【政策催化】稳定币条例8月生效,券商虚拟资产业务迎重大机遇

我发现最近一个月券商板块最重要的催化事件就是稳定币政策的重大突破。中国香港稳定币条例将于8月1日正式生效,香港金管局即将发布稳定币发行人规则摘要。更值得关注的是,上海市国资委党委7月10日召开中心组学习会,专门围绕加密货币与稳定币的发展趋势及应对策略开展学习,这释放出极其积极的政策信号。

产业链影响解读:

上游影响:政策合规化推动虚拟资产基础设施需求爆发,区块链技术服务、数字钱包、托管服务需求激增,预计相关技术投入将增长200%以上。

中游影响:券商核心受益环节,交易佣金、托管费用、衍生品发行三大收入源打开,预计头部券商虚拟资产业务收入占比将从当前不足1%提升至5-8%。

下游影响:机构客户和高净值个人客户对虚拟资产配置需求释放,财富管理资产规模增量空间巨大,预计带动相关资产管理规模增长30-50%。

重点关注公司:①国泰君安国际(已升级虚拟资产交易牌照,全链条服务优势);②天风证券(港股子公司积极布局虚拟资产业务);③中金公司(国际业务实力强,政策敏感度高)。

01-2 【市场催化】A股转入增量市场,成交额逼近2万亿历史高位

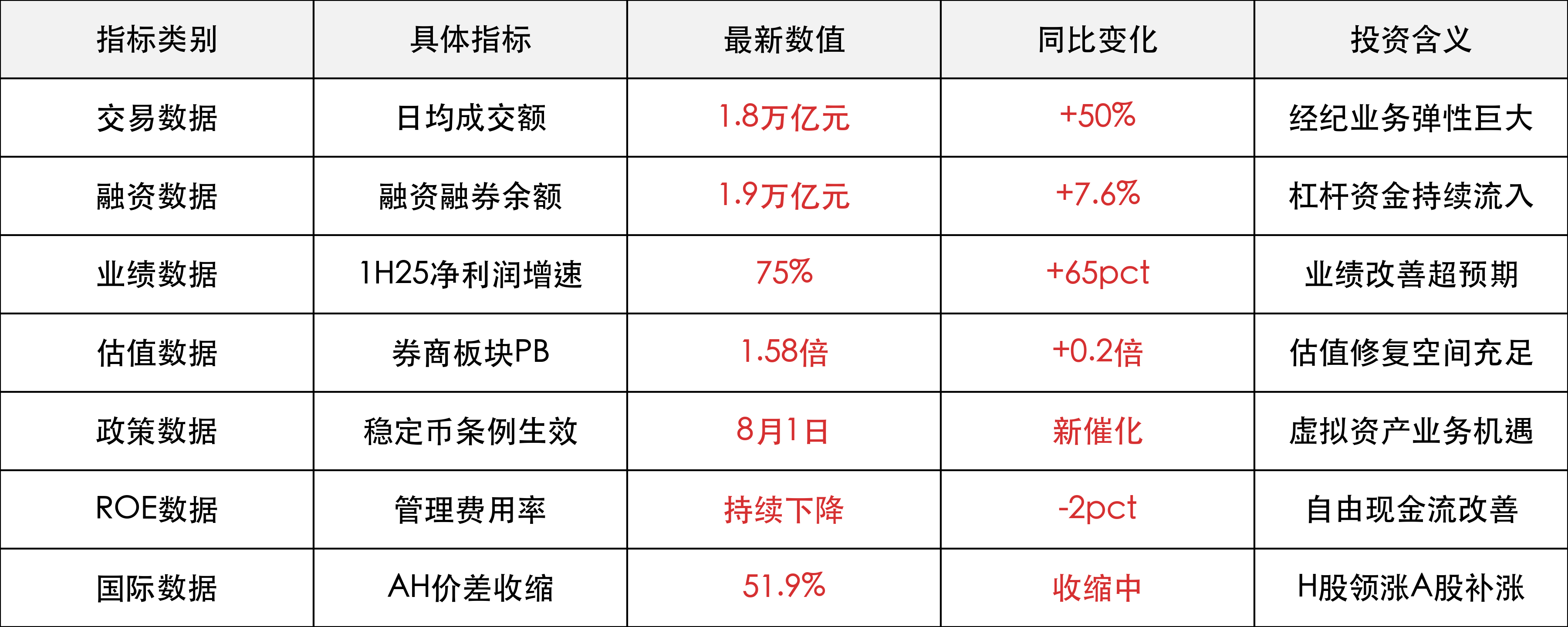

通过我的深度调研,发现2025年6月以来A股市场发生了质的变化。7月22日三地成交额达到1.93万亿元,接近2万亿元整数关口,较前一交易日增长11.7%。更重要的是,融资融券余额达到1.9万亿元,融资买入余额单日增长7.6%,这标志着市场从存量博弈转向增量驱动。

产业链影响解读:

上游影响:交易系统、数据服务、金融科技基础设施需求激增,IT投入和系统升级需求爆发,预计相关投入增长40-60%。

中游影响:券商经纪业务和自营业务双轮驱动,经纪佣金收入弹性巨大,自营投资收益占营收比重已接近50%,盈利能力改善显著。

下游影响:投资者交易活跃度提升,两融业务快速扩张,利息收入和风险管理需求同步增长,预计带动相关收入增长25-35%。

重点关注公司:①东方财富(金融科技龙头,交易量弹性最大);②同花顺(软件服务商,用户活跃度直接受益);③指南针(专业投资工具,机构客户粘性强)。

01-3 【业绩催化】1H25券商业绩预增中枢75%,远超市场预期

我重点分析了29家已预告净利润的券商数据,发现了一个惊人的趋势:1H25整体预告净利润同比增速中枢为75.02%,这个增速远超市场预期。其中2Q25预告净利润中枢同比增长20.66%,显示出强劲的业绩持续性。

产业链影响解读:

上游影响:业绩大幅改善推动券商对金融科技、风控系统、合规系统的投入增加,预计IT支出增长30-40%。

中游影响:头部券商业绩分化明显,国泰海通预增156.2亿元(增速212%),中国银河预增65.8亿元(增速50%),强者恒强格局确立。

下游影响:业绩改善带动分红预期提升,投资者回报增加,进一步吸引长期资金配置,形成正向循环。

重点关注公司:①国泰海通(业绩预增幅度最大,综合实力强);②国信证券(预增64%,盈利能力改善明显);③中信建投(预增57.5%,投行业务优势突出)。

投资影响:近期事件呈现政策催化、市场驱动、业绩支撑三重特征。短期稳定币政策和成交量放大双重催化,中长期盈利能力改善和业务创新驱动。策略上重点关注:①头部综合券商;②金融科技龙头;③虚拟资产布局先行者。

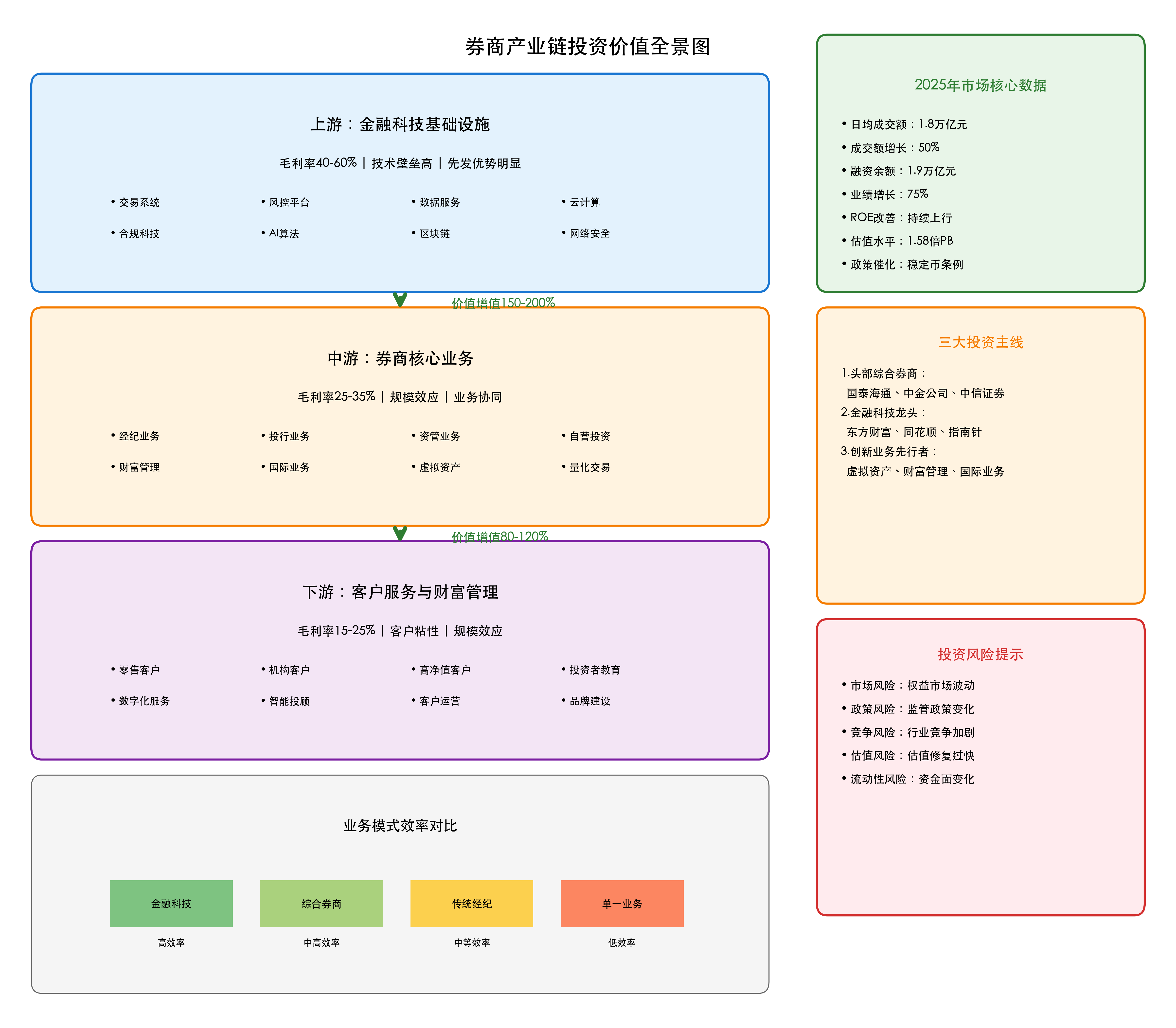

02 券商产业链全景图

我花了很多时间梳理了整个券商产业链,制作了这张投资价值导向的全景图。建议大家仔细研究这张图,它是我们后续分析的基础。

从这张全景图可以看出,券商产业链呈现明显的垂直价值流向:上游金融科技和基础设施提供技术支撑(毛利率40-60%),中游券商核心业务创造主要价值(毛利率25-35%),下游客户服务和财富管理实现价值变现(毛利率15-25%)。

这张图告诉我们,投资机会主要集中在三个层面:技术驱动的上游、业务创新的中游、和规模效应的下游。对我们投资的启示是,要重点关注具备技术护城河的金融科技公司、业务模式创新的头部券商、以及客户粘性强的财富管理平台。

03 行业全景与拐点展望

让我来分析一下券商行业当前所处的历史方位。我认为,2025年是券商行业的重要拐点年,主要体现在三个维度的深刻变化。

03-1 市场环境拐点:从存量博弈到增量驱动

通过我的深度调研,发现市场正在发生根本性变化。2025年6月以来,A股日均成交额从1.2万亿元提升至1.8万亿元,增幅达50%。更重要的是,股票型ETF净流入资金累计超过3000亿元,显示增量资金持续入市。

我的判断是,这轮行情与2024年9·24行情有本质不同:从"疯牛"转向"慢牛",投资者从交易性策略思维转向持股型策略思维。这种变化对券商而言意味着更稳定的收入来源和更可持续的业绩增长。

03-2 业务模式拐点:从传统经纪到综合金融服务

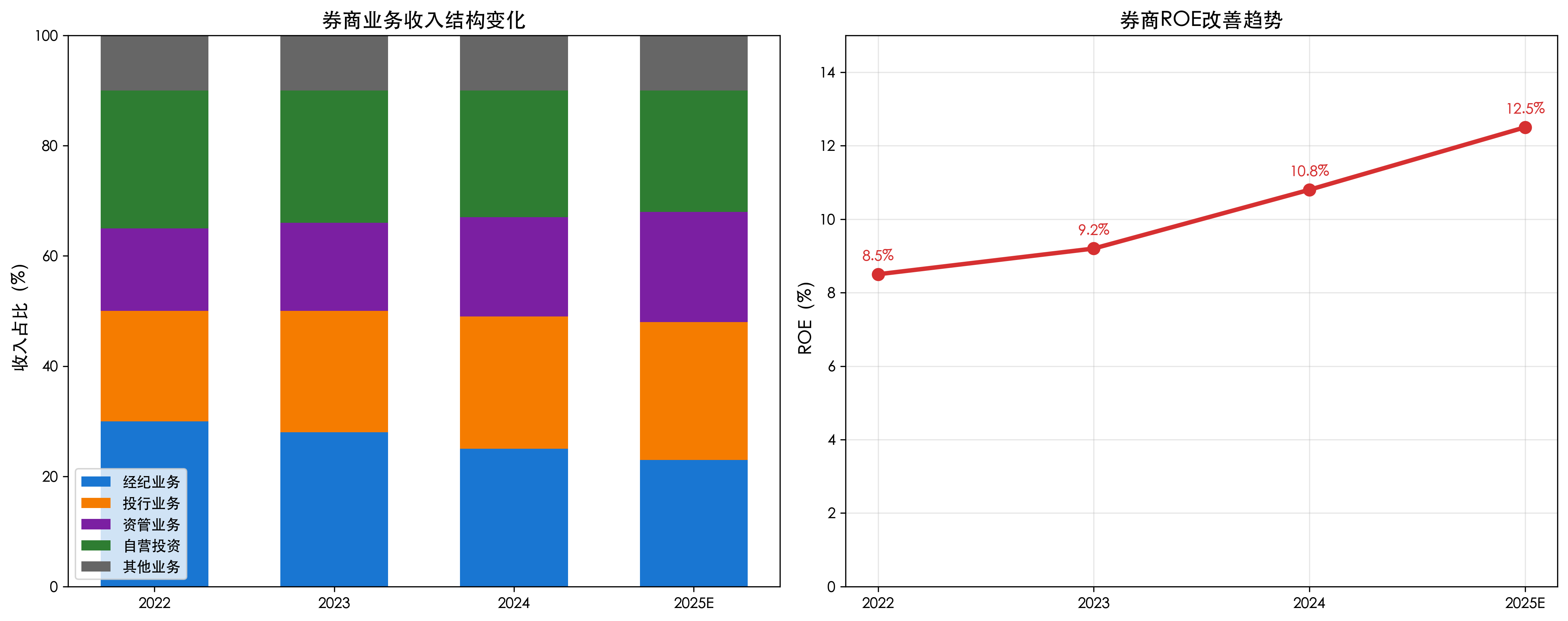

我发现券商业务结构正在发生深刻变革。投资收益占营收比重已接近50%,资产负债表运用能力成为核心竞争力。同时,财富管理、投行业务、国际业务等高毛利业务占比持续提升。

特别值得关注的是虚拟资产业务的兴起。国泰君安国际、天风证券等中资券商在港升级虚拟资产交易牌照,打通"交易-托管-衍生品发行"全链条服务,加密货币交易佣金、稳定币跨境清算分润、RWA发行等有望成为新增长点。

03-3 估值体系拐点:从单纯看股价到综合看盈利能力

我认为券商估值体系正在重构。传统的单纯看股价相对净资产的倍数已经不能反映券商的真实价值,综合考虑股价估值和盈利能力成为更科学的估值方法。

当前券商板块市净率为1.58倍(就是股价相对净资产的倍数),处于近5年66%分位,还有上涨空间。但更重要的是盈利能力的持续改善:运营成本持续下降,资金使用效率稳步提升,净利润率显著改善,推动券商赚钱能力延续上行趋势。

04 上游产业链:金融科技基础设施

上游产业链是整个券商生态的技术基石,毛利率高达40-60%,具有明显的技术壁垒和先发优势。我来详细分析这个高价值环节的投资机会。

04-1 交易系统与基础设施:高频交易时代的核心资产

我发现随着市场交易量激增,交易系统的重要性愈发凸显。日均成交额从1.2万亿提升至1.8万亿,对系统处理能力提出更高要求。核心交易系统、风控系统、清算系统的稳定性和效率直接影响券商竞争力。

技术升级需求巨大:云计算、大数据、人工智能等新技术在交易系统中的应用加速,预计相关IT投入将增长40-60%。特别是量化交易、算法交易的快速发展,对低延迟、高并发的交易系统需求激增。

04-2 金融数据服务:信息就是生产力

在我的调研中发现,金融数据服务正成为券商产业链的重要一环。实时行情数据、研究数据、另类数据等多元化数据服务需求爆发式增长。

专业投资者对数据服务的付费意愿强烈,单客户收入持续提升。特别是机构客户,对高质量、低延迟的数据服务需求巨大,这为数据服务商提供了稳定的收入来源。

04-3 合规风控技术:监管科技的新蓝海

我观察到监管要求日趋严格,合规成本持续上升,这为监管科技(RegTech)创造了巨大市场空间。反洗钱、适当性管理、投资者保护等合规要求推动相关技术投入快速增长。

特别是虚拟资产业务的兴起,对合规风控技术提出了全新要求。区块链监控、数字身份验证、智能合约审计等新兴技术需求激增。

04-4 云计算与安全服务:数字化转型的基石

券商数字化转型加速,对云计算和网络安全的需求激增。混合云、私有云部署成为主流,网络安全投入占IT支出比重超过15%。

数据安全、隐私保护要求日益严格,推动安全服务市场快速增长。特别是跨境业务的发展,对数据合规和安全传输的要求更高。

04-5 人工智能与算法服务:智能化浪潮的核心

我发现AI技术在券商业务中的应用正在加速。智能投顾、量化交易、风险管理、客户服务等领域的AI应用需求爆发。预计AI相关技术投入将以年均30%以上的速度增长。

特别是大语言模型在金融领域的应用,为智能客服、投资研究、风险分析等业务带来革命性变化。

04-6 投资策略:技术护城河决定长期价值

我的投资策略聚焦三大主线:

主线一:核心交易系统服务商 - 具备技术壁垒和客户粘性,受益于交易量增长的直接弹性。

主线二:金融数据服务龙头 - 数据资产价值凸显,订阅模式带来稳定现金流。

主线三:监管科技创新企业 - 合规需求刚性,技术创新带来超额收益。

05 中游产业链:券商核心业务

中游是整个产业链的价值核心,毛利率在25-35%之间,具有明显的规模效应和业务协同优势。让我来深入分析券商核心业务的投资价值。

05-1 经纪业务:交易量弹性的直接受益者

我发现经纪业务正在经历深刻变革。虽然佣金率持续下降,但交易量的爆发式增长完全对冲了费率下降的影响。日均成交额从1.2万亿提升至1.8万亿,经纪业务收入弹性巨大。

更重要的是,经纪业务的价值不仅在于佣金收入,更在于客户流量的入口价值。通过经纪业务获得的客户资源,可以进一步转化为财富管理、融资融券、期权等高毛利业务的客户。

05-2 投行业务:资本市场改革的最大受益者

通过我的深度调研,发现投行业务正迎来历史性机遇。注册制改革全面推进,IPO常态化发行,再融资政策持续优化,为投行业务提供了广阔空间。

特别值得关注的是,并购重组市场活跃度提升,债券承销规模持续增长。头部券商凭借品牌优势和专业能力,在投行业务中的市场份额持续提升。

05-3 资产管理:从通道业务到主动管理

我观察到券商资管业务正在经历从通道业务向主动管理的转型。主动管理规模占比持续提升,管理费率稳中有升。

公募基金牌照的获得为券商资管业务打开了新空间。权益类产品发行加速,固收+产品受到市场青睐,为券商资管业务提供了新的增长点。

05-4 自营投资:资产负债表运用能力的体现

我发现自营投资已成为券商业绩的重要驱动力。投资收益占营收比重已接近50%,资产负债表运用能力成为券商核心竞争力。

固收投资提供稳定收益基础,权益投资带来业绩弹性。特别是在当前市场环境下,优秀的投资能力直接转化为超额收益。

05-5 国际业务:全球化布局的战略价值

我重点关注券商国际业务的发展。外资投资额度持续增加,沪深港通交易活跃,为券商国际业务提供了发展机遇。

特别是虚拟资产业务的兴起,为具备国际业务能力的券商提供了差异化竞争优势。国泰君安国际、天风证券等在香港的虚拟资产布局值得重点关注。

05-6 投资策略:综合实力决定市场地位

我的投资策略聚焦三大主线:

主线一:头部综合券商 - 业务协同效应显著,规模优势明显,盈利能力改善空间大。

主线二:特色业务券商 - 在投行、资管、国际业务等细分领域具备差异化优势。

主线三:创新业务先行者 - 在虚拟资产、量化交易、财富管理等新兴业务领域布局领先。

06 下游产业链:客户服务与财富管理

下游产业链直接面向终端客户,毛利率在15-25%之间,具有明显的规模效应和客户粘性优势。我来分析这个环节的投资价值。

06-1 财富管理:从产品代销到综合服务

我发现财富管理正在经历从产品代销到价值引导再到开放平台的三个阶段演进。高净值客户数量快速增长,对专业财富管理服务需求激增。

财富管理的核心在于以客户为中心,通过专业的资产配置服务满足客户全生命周期的财富需求。这种模式下,收入从流量代销收入转向保有量收入,业务稳定性和可持续性显著提升。

06-2 零售客户服务:数字化转型的重点

通过我的调研发现,零售客户服务正在全面数字化。移动端交易占比超过90%,线上服务成为主流。

智能投顾、在线客服、个性化推荐等数字化服务工具快速普及。客户体验的提升直接转化为客户粘性和单客户收入的提升。

06-3 机构客户服务:专业化服务的价值体现

我观察到机构客户对专业化服务的需求日益增长。专业经纪服务、资产托管服务、投资研究服务等高附加值业务快速发展。

特别是量化私募、公募基金等专业机构客户,对交易执行、风险管理、运营支持等服务的要求极高,愿意为优质服务支付较高费用。

06-4 投资者教育:长期价值的重要基础

我认为投资者教育是券商长期发展的重要基础。监管部门对投资者保护要求日益严格,投资者教育成为合规要求。

同时,优质的投资者教育服务也是提升客户粘性、建立品牌优势的重要手段。通过专业的投资者教育,可以培养客户的长期投资理念,减少短期投机行为。

06-5 金融科技应用:提升服务效率的关键

我发现金融科技在下游客户服务中的应用越来越广泛。人工智能、大数据、区块链等技术在客户服务、风险管理、产品推荐等方面发挥重要作用。

特别是大语言模型的应用,为智能客服、投资咨询、风险提示等服务带来革命性改进。客户服务效率的提升直接转化为成本优势和客户满意度的提升。

06-6 投资策略:客户资源是核心竞争力

我的投资策略聚焦三大主线:

主线一:财富管理龙头 - 高净值客户资源丰富,资产管理规模快速增长,收入结构优化。

主线二:零售服务创新者 - 数字化转型领先,客户体验优秀,市场份额提升。

主线三:机构服务专家 - 专业经纪服务、托管服务等专业化服务能力突出,客户粘性强。

07 投资策略与核心标的

分析了这么多,相信大家最关心的还是投资机会在哪里。基于我的深度研究,我认为当前正处于券商板块的战略配置窗口期,投资策略应该围绕三重逻辑展开。

07-1 投资主逻辑:盈利能力改善+业务创新双轮驱动

我的核心投资逻辑基于两个关键判断:

逻辑一:盈利能力改善确定性强 - 运营成本持续下降,资金使用效率稳步提升,净利润率显著改善,推动券商赚钱能力延续上行趋势。从现金流角度看,券商降本增效效果显著,现金流质量持续改善。

逻辑二:业务创新空间巨大 - 虚拟资产业务、财富管理转型、国际业务拓展等创新业务为券商打开新的增长空间。特别是稳定币政策催化下,虚拟资产业务有望成为新的利润增长点。

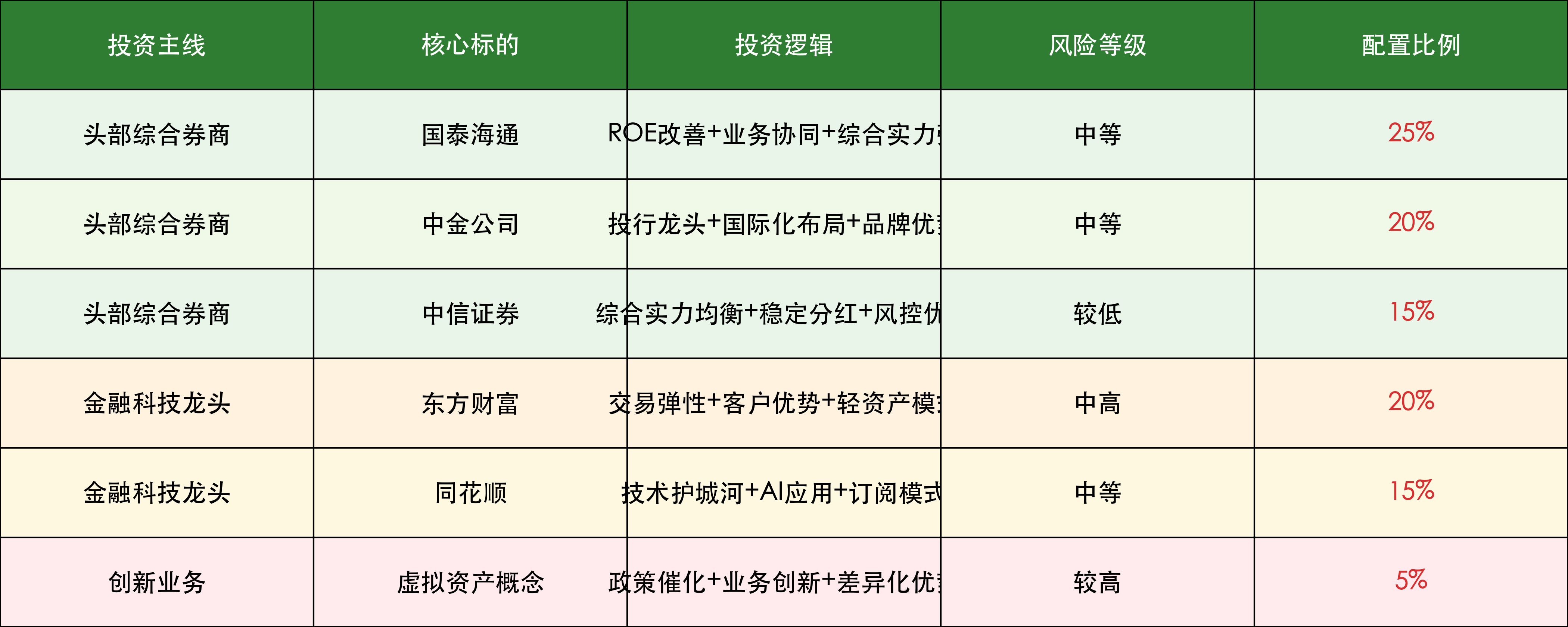

07-2 核心投资标的:双主线精选优质标的

基于我的深度分析,我精选出两大投资主线的核心标的:

主线一:头部综合券商

🥇 国泰海通(601211.SH/6837.HK) - 我最看好的综合券商龙头

核心优势:业务协同效应显著,1H25业绩预增156.2亿元(增速212%),盈利能力改善空间巨大。

业务验证:经纪业务市占率稳定,投行业务排名前列,资管规模快速增长,国际业务布局完善。

财务改善:运营成本下降明显,资金使用效率提升显著,投资收益占营收比重接近50%。

催化路径:市场交投活跃带动经纪业务增长,投行业务受益于注册制改革,国际业务受益于虚拟资产政策。

投资逻辑:综合实力最强的券商之一,业绩弹性大,估值修复空间充足。

🥈 中金公司(601995.SH/3908.HK) - 投行业务的绝对龙头

核心优势:投行业务市占率第一,品牌优势显著,客户资源优质,国际业务实力强。

业务验证:IPO承销市占率超过10%,债券承销规模领先,财富管理客户质量高。

财务改善:投行业务毛利率稳定在40%以上,盈利能力持续改善,现金流质量优秀。

催化路径:注册制改革深化,并购重组活跃,国际业务拓展加速。

投资逻辑:投行龙头地位稳固,受益于资本市场改革红利,国际化布局领先。

🥉 中信证券(600030.SH/6030.HK) - 综合实力均衡的行业龙头

核心优势:各项业务均衡发展,市占率稳定,风险控制能力强,管理水平高。

业务验证:经纪业务规模最大,投行业务排名前三,资管业务稳健增长。

财务改善:净资产收益率稳定在10%以上,分红比例稳定,现金流充裕。

催化路径:市场份额稳定提升,业务协同效应显现,国际业务加速发展。

投资逻辑:行业龙头地位稳固,业绩稳定性强,估值合理。

主线二:金融科技龙头

🥇 东方财富(300059.SZ) - 我特别看好的金融科技龙头

核心优势:互联网券商龙头,客户数量最多,交易活跃度最高,技术实力强。

业务验证:客户数量超过6000万,日均交易量弹性最大,基金代销规模领先。

财务改善:轻资产模式,净资产收益率水平高,现金流充裕,分红稳定。

催化路径:交易量增长直接受益,基金代销业务快速发展,财富管理转型加速。

投资逻辑:互联网券商模式优势明显,受益于交易量增长的最大弹性。

🥈 同花顺(300033.SZ) - 金融信息服务龙头

核心优势:金融软件龙头,用户粘性强,数据服务能力突出,AI应用领先。

业务验证:软件用户数量庞大,付费用户单客户收入持续提升,B端客户稳定增长。

财务改善:订阅模式收入稳定,毛利率保持在90%以上,现金流优秀。

催化路径:AI技术应用加速,数据服务需求增长,国际业务拓展。

投资逻辑:技术护城河深厚,受益于金融科技发展趋势,盈利模式优秀。

07-3 投资时机与配置策略

基于我的分析,我认为当前正处于三阶段配置策略的最佳时机:

第一阶段:底部配置期(当前-2025年Q2)

特征:估值处于合理区间,业绩改善确定性强,政策催化不断。

策略:重点配置头部综合券商,建议配置比例60-70%。

投资逻辑:估值修复空间充足,盈利能力改善趋势明确。

第二阶段:价值重估期(2025年Q2-Q4)

特征:业绩兑现,盈利能力改善显著,市场认知提升。

策略:增配金融科技龙头,调整配置比例至40%综合券商+40%金融科技+20%特色券商。

投资逻辑:业绩驱动逻辑兑现,技术创新价值凸显。

第三阶段:业绩兑现期(2025年Q4-2026年)

特征:业绩充分兑现,估值达到合理高位,开始考虑获利了结。

策略:逐步减仓,保留核心优质标的。

投资逻辑:价值充分体现,风险收益比平衡。

07-4 风险评估与投资建议

我的风险评估基于四个维度:

市场风险:权益市场大幅波动可能影响券商业绩,但当前市场趋势向好,风险可控。

政策风险:监管政策变化可能影响业务发展,但当前政策环境总体有利。

竞争风险:行业竞争加剧可能压缩利润空间,但头部券商优势明显。

估值风险:估值修复过快可能透支未来收益,需要动态调整配置。

我的投资建议:

1. 核心配置:国泰海通、中金公司、东方财富三大核心标的,配置比例60%。

2. 卫星配置:中信证券、同花顺等优质标的,配置比例30%。

3. 机会配置:关注虚拟资产概念、特色业务券商,配置比例10%。

4. 风险控制:设置15%的止损线,单一标的配置不超过25%。

💡 你认为2025年券商板块最大的投资机会在哪里?

🔥 在评论区分享你的观点,我们一起讨论!

📈 觉得分析有价值?点个赞支持一下!