一天吃透一条产业链:猪肉产业链(6只龙头股迎来价值重估,万亿市场3大投资机会)

2025年6月,国家出手调控生猪产能,要求企业暂停扩产母猪及二次育肥行为!

这个消息让猪肉产业链再次成为市场焦点。根据多家券商研报,生猪养殖行业规模化大幅提升,自繁自养盈利时间超过1年,行业正从传统周期向价值投资框架转变。

为什么猪肉产业链值得关注?三大核心变化:①政策调控供给侧 - 国家暂停能繁母猪扩产;②规模化程度提升 - 龙头企业竞争优势凸显;③盈利模式优化 - 资本开支下行,价值重估开启。

今天我和大家深度解析猪肉产业链6只核心龙头和3大投资机会,帮你把握这个万亿市场的价值重估窗口期。

01 近期驱动事件

01-1 【政策催化】国家调控生猪产能,供给侧改革深化

2025年6月,国家出手调控生猪产能,要求企业暂停扩产母猪及二次育肥行为。据财联社报道,多家头部猪企接相关部门要求暂停能繁母猪扩产。这是继非洲猪瘟后,国家再次对生猪产能进行主动调控,标志着行业进入政策引导的理性发展阶段。

产业链影响解读:

上游影响:饲料需求增长放缓,但单位价值提升,饲料企业盈利结构优化,头部企业市占率进一步提升;中游影响:养殖企业扩张节奏放缓,资本开支下降,现金流改善,ROE提升,龙头企业竞争优势凸显;下游影响:猪肉供给稳定,价格波动性降低,肉制品企业成本可控性增强,盈利稳定性提升。

重点关注公司:①牧原股份(规模化优势突出,成本控制能力强);②新希望(饲料+养殖一体化布局);③温氏股份("公司+农户"模式稳健)

01-2 【市场变化】生猪供应偏充裕,2025年下半年猪价承压

根据民生证券研报,2025年上半年仔猪供应充裕表明下半年生猪供应压力较大。当前全国能繁母猪存栏量维持平稳,虽同比增量有限,但叠加行业整体生产效率提升,产能供应恢复较快。预计2025年下半年生猪行业产能供应偏充裕,猪价有所承压。

产业链影响解读:

上游影响:饲料需求相对稳定,价格波动减小,饲料企业经营环境改善,盈利预期更加明确;中游影响:养殖企业盈利稳定性增强,资金压力缓解,有利于规模化企业扩大市场份额;下游影响:猪肉价格稳定有利于下游加工企业成本控制,提升产品竞争力。

重点关注公司:①牧原股份(规模化养殖受益价格稳定);②新希望(饲料+养殖双重受益);③双汇发展(下游加工成本可控)

01-3 【贸易保护】欧盟猪肉反倾销调查延期,国内产业获保护

2025年6月,商务部宣布将对欧盟猪肉的反倾销调查期限延长至2025年12月16日。此举旨在保护国内生猪产业,减少低价进口猪肉对市场的冲击,为国内养殖企业提供调整和升级的时间窗口,有利于国内猪肉产业链的健康发展。

产业链影响解读:

上游影响:减少进口冲击有利于国内饲料需求稳定,饲料企业市场空间得到保护;中游影响:国内养殖企业面临的进口竞争压力减轻,有利于提升市场集中度和盈利水平;下游影响:国内肉制品加工企业原料供应更加稳定,有利于品牌建设和市场拓展。

重点关注公司:①温氏股份(国内养殖龙头受益贸易保护);②得利斯(肉制品加工企业原料稳定);③唐人神(一体化布局受益产业保护)

投资影响:近期事件呈现政策调控、价格稳定、贸易保护三重特征。短期政策调控和贸易保护稳定行业预期,中长期价格稳定有利于产业健康发展。策略上重点关注:①政策受益的规模化养殖企业;②价格稳定受益的一体化布局企业;③贸易保护受益的国内龙头企业。

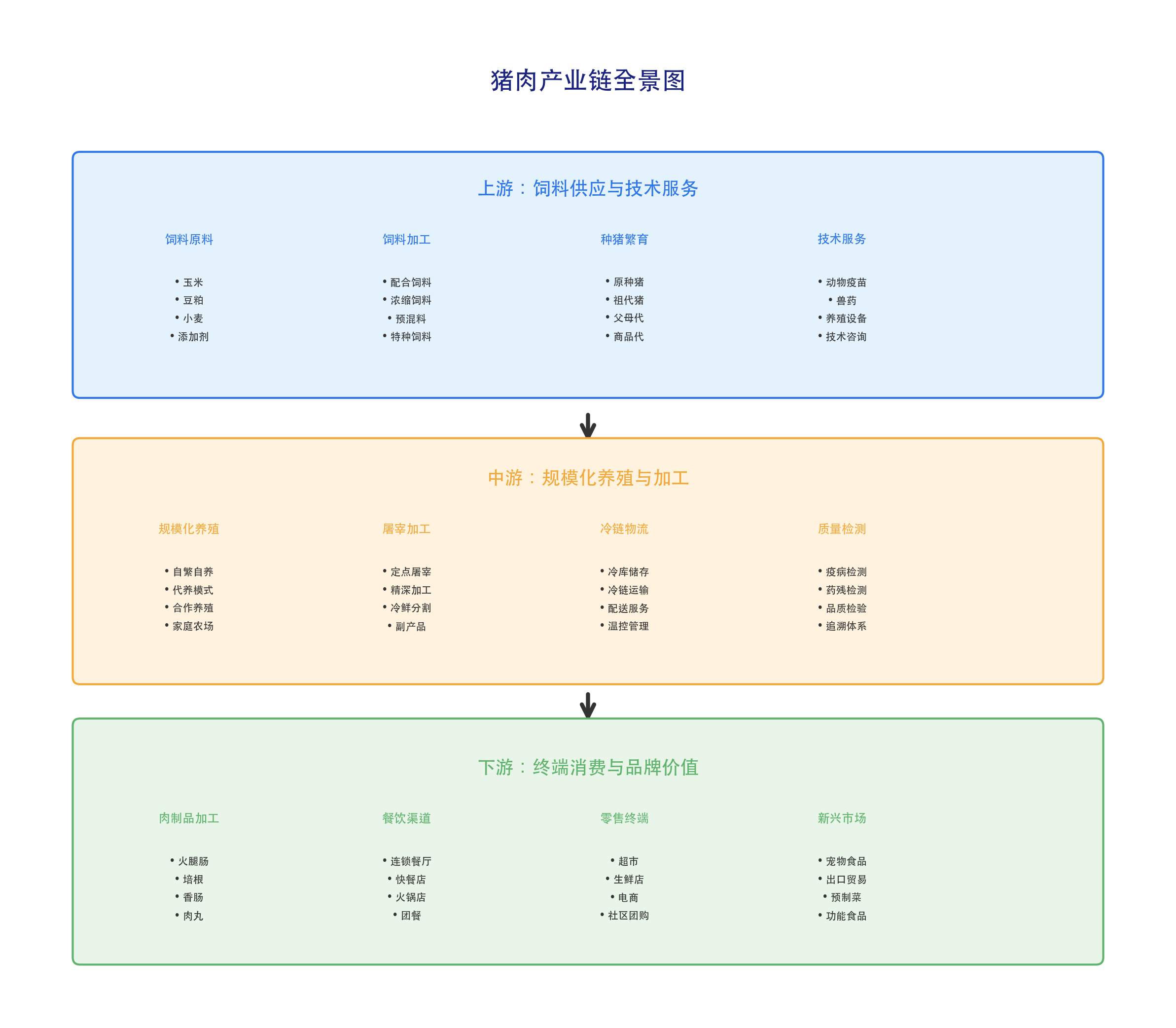

02 产业链全景图

要理解猪肉产业链的投资机会,我们首先需要搞清楚这个万亿级市场的整体结构。猪肉产业链是一个典型的垂直一体化产业,从饲料供应到终端消费,每个环节都有不同的盈利模式和投资逻辑。

让我通过下面这张全景图,带大家看清楚整个产业链的布局:

从这张全景图可以看出,猪肉产业链呈现三层结构:

上游环节:包括饲料原料、饲料加工、种猪繁育、技术服务四大板块。这里的特点是技术密集度高,规模效应明显,毛利相对稳定。投资机会主要在于技术创新和规模扩张。

中游环节:涵盖规模化养殖、屠宰加工、冷链物流、质量检测等核心环节。这是整个产业链的价值中枢,也是当前投资的重点。规模化养殖企业正在从传统周期模式向价值投资模式转变。

下游环节:包括肉制品加工、餐饮渠道、零售终端等消费环节。这里的机会在于消费升级和品牌价值,特别是高端肉制品和新兴消费场景。

基于这个产业链结构,我发现投资机会集中在三条主线:①上游的技术创新主线(疫苗、饲料配方);②中游的一体化优势主线(规模化养殖+屠宰加工);③下游的品牌价值主线(高端肉制品、渠道创新)。

03 行业全景与拐点展望

猪肉产业链正站在历史拐点:从传统周期向价值投资转变。根据财通证券研报,行业目前进入质量提升阶段,资本开支下行,龙头企业享受规模化红利。

拐点判断基于三个核心逻辑:①政策调控稳定供给 - 国家暂停能繁母猪扩产,降低价格波动;②规模化程度提升 - 头部企业成本控制和疫病防控优势明显;③盈利模式优化 - 自繁自养盈利超过1年,持续性增强。

基于这些分析,我的核心判断是:猪肉产业链正在从传统的周期性行业转向具备长期投资价值的现代农业产业。这个转变过程中,具备规模优势、技术实力和品牌价值的企业将获得超额收益。

04 上游产业链

上游环节主要特征是技术密集和规模效应,竞争格局相对稳定。我来详细分析上游各个细分领域的投资机会。

04-1 饲料加工:规模效应显著,技术壁垒提升

根据广发证券研报,饲料复苏趋势明确,行业集中度持续提升。我发现,头部饲料企业正在通过技术创新和规模扩张,不断提升市场份额。

当前饲料行业的核心竞争力体现在三个方面:一是配方技术,通过精准营养配比提升饲料转化率;二是生产规模,通过规模效应降低单位成本;三是服务能力,通过技术服务增强客户粘性。

我特别看好那些具备一体化布局的饲料企业。这些企业不仅能够享受饲料业务的稳定收益,还能通过向下游延伸获得更高的价值增值。

04-2 生猪疫苗:防疫需求刚性,技术壁垒显著

生猪疫苗是猪肉产业链上游的关键环节,直接关系到养殖成功率和食品安全。当前生猪疫苗市场主要包括口蹄疫疫苗、猪瘟疫苗、蓝耳病疫苗等核心品种。

随着规模化养殖程度提升和生物安全要求提高,生猪疫苗需求呈现刚性增长特征。特别是非洲猪瘟疫情后,养殖企业对疫苗防控的重视程度显著提升,为疫苗企业带来稳定增长空间。

我特别关注那些在生猪核心疫苗领域技术领先的企业。这些企业不仅享受高毛利率,还能通过技术创新不断扩大市场份额,在产业链价值重估中获得超额收益。

04-3 种猪繁育:技术门槛高,育种能力是核心

种猪繁育是产业链的源头,技术门槛最高。我了解到,优质种猪的繁殖性能直接影响整个养殖环节的效率和成本。

当前种猪市场呈现明显的技术分化。国外引进品种在生长速度和瘦肉率方面具有优势,但对环境适应性要求较高。国内自主培育品种在抗病能力和环境适应性方面表现更好,但在生产性能上仍有提升空间。

我认为,随着生物技术的发展,基因编辑、分子标记等新技术在种猪育种中的应用将越来越广泛。具备先进育种技术的企业将获得长期竞争优势。

04-4 投资策略:技术创新与规模效应并重

基于以上分析,我的上游投资策略聚焦三大主线:

技术创新主线:重点关注在育种技术、疫苗研发、饲料配方等领域具备核心技术的企业。这些企业能够通过技术优势获得超额利润。

规模效应主线:重点关注具备规模优势的饲料加工、设备制造企业。这些企业能够通过规模效应降低成本,提升市场份额。

一体化布局主线:重点关注向下游延伸的上游企业。这些企业能够通过产业链一体化获得更高的价值增值。

05 中游产业链

中游环节主要特征是规模效应和一体化优势,竞争格局正在重塑。我来深入分析中游各个环节的投资价值。

05-1 规模化养殖:从周期成长向价值投资转变

这是整个产业链的核心环节。根据财通证券研报,我国生猪养殖行业目前进入质量提升阶段,行业正在从传统周期成长框架向周期价值框架转变。

我发现,当前规模化养殖呈现几个重要趋势:第一,产能扩张更加理性,2025年6月国家要求暂停能繁母猪扩产,行业扩张节奏明显放缓;第二,盈利持续性增强,自繁自养盈利时间超过1年,远超历史平均水平;第三,成本优势凸显,规模化企业在饲料采购、疫病防控、资金成本等方面的优势越来越明显。

我特别关注那些具备成本优势的规模化养殖企业。根据财通证券研报,具备成本优势的公司更具盈利弹性,在行业竞争中将获得更大的市场份额。

05-2 屠宰加工:产能利用率提升,盈利能力改善

屠宰加工是连接养殖和消费的重要环节。我观察到,随着规模化养殖的发展,屠宰行业的集中度也在不断提升。

当前屠宰行业的主要特征是:产能利用率逐步提升,单位固定成本下降;食品安全要求提高,技术壁垒增强;冷链物流发展,销售半径扩大。

我看好那些具备全国化布局能力的屠宰企业。这些企业能够通过规模效应和网络效应,获得更强的成本控制能力和市场覆盖能力。

05-3 一体化布局:产业链协同效应显著

产业链一体化是当前行业发展的重要趋势。我发现,越来越多的企业开始向产业链上下游延伸,构建一体化竞争优势。

一体化布局的优势主要体现在三个方面:一是成本控制,通过内部交易降低中间环节成本;二是质量控制,通过全程管控保障产品质量;三是风险分散,通过多元化经营降低单一环节风险。

我重点关注那些在一体化布局方面走在前列的企业。这些企业能够通过产业链协同效应获得更强的竞争优势。

05-4 投资策略:规模优势与品牌价值并重

基于以上分析,我的中游投资策略聚焦三大主线:

规模化养殖主线:重点关注具备成本优势和规模优势的养殖龙头。这些企业在行业整合过程中将获得更大的市场份额。

一体化布局主线:重点关注产业链一体化程度较高的企业。这些企业能够通过协同效应获得超额收益。

品牌价值主线:重点关注具备品牌优势的肉制品加工企业。这些企业能够通过品牌溢价获得更高的盈利能力。

06 下游产业链

下游环节主要特征是消费升级和渠道变革,竞争格局多元化发展。我来分析下游各个细分市场的投资机会。

06-1 终端消费:消费升级趋势明显,高端产品需求增长

终端消费是整个产业链的最终环节。我观察到,消费者对猪肉产品的需求正在发生深刻变化。

从消费结构看,高品质、安全、营养成为消费者的主要关注点。有机猪肉、土猪肉等高端产品的市场份额不断提升。从消费渠道看,线上消费快速增长,直播带货、社区团购等新模式兴起。

我认为,消费升级为整个产业链带来了新的增长机会。能够满足消费者高品质需求的企业将获得更好的发展前景。

06-2 餐饮渠道:连锁化程度提升,标准化需求增长

餐饮渠道是猪肉消费的重要组成部分。我发现,随着餐饮行业连锁化程度的提升,对猪肉产品的标准化、规模化供应需求不断增长。

连锁餐饮企业对供应商的要求越来越高,不仅要求产品质量稳定,还要求供应能力强、服务水平高。这为具备规模优势和服务能力的肉制品企业创造了机会。

我看好那些能够为连锁餐饮企业提供定制化产品和服务的供应商。这些企业能够通过深度合作获得稳定的订单和较高的毛利率。

06-3 肉制品加工:品牌价值凸显,差异化竞争加剧

肉制品加工是猪肉产业链下游的重要环节,包括火腿肠、培根、香肠等深加工产品。随着消费升级,消费者对肉制品的品质、安全、营养要求不断提高。

当前肉制品市场呈现明显分化:高端产品市场增长较快,消费者愿意为品质和品牌支付溢价;中低端产品竞争激烈,主要依靠规模效应和成本控制。贸易保护政策有利于国内肉制品企业获得更稳定的原料供应。

我特别看好那些具备品牌优势和产品创新能力的肉制品企业。这些企业能够通过差异化竞争获得更高的毛利率,在猪价稳定的环境下实现盈利改善。

06-4 投资策略:品牌价值与渠道创新并重

基于以上分析,我的下游投资策略聚焦三大主线:

品牌消费主线:重点关注具备品牌优势的肉制品企业。这些企业能够通过品牌溢价获得更高的盈利能力,在贸易保护环境下获得更稳定发展。

渠道创新主线:重点关注在新零售模式和餐饮供应链方面有所突破的企业。这些企业能够更好地适应消费渠道变化,获得稳定订单。

一体化优势主线:重点关注从养殖到加工全产业链布局的企业。这些企业能够在猪价稳定环境下实现成本控制和价值增值。

07 投资逻辑与精选龙头

当前正处于重要投资窗口期:产业结构优化(从周期向价值转变)、政策环境优化(产能调控降低波动)、技术创新驱动(重塑竞争格局)。

07-1 6只核心龙头精选

核心龙头一:牧原股份(规模化养殖龙头)

①主要业务:专注生猪养殖的全产业链企业,拥有完整的"饲料加工-种猪繁育-商品猪养殖"一体化体系,年出栏量位居行业前列。

②产业链位置:位于产业链中游核心环节,通过规模化养殖和一体化布局,在成本控制和质量管控方面具有显著优势。

③核心竞争力:规模效应带来的成本优势明显,自繁自养模式下单头盈利能力强,疫病防控体系完善,资金实力雄厚。

④产业链受益:在行业从周期向价值转变过程中,规模优势将更加凸显,市场份额有望进一步提升,盈利稳定性增强。

⑤收入预期:随着产能调控政策实施和规模优势凸显,盈利能力有望持续提升,在行业竞争中获得更大市场份额。

核心龙头二:新希望(饲料+养殖双轮驱动)

①主要业务:以饲料为核心,向养殖、食品加工延伸的农牧食品企业,饲料产能和销量均位居行业前列,同时在生猪养殖领域快速发展。

②产业链位置:横跨上游饲料和中游养殖两个核心环节,通过产业链协同效应,实现成本控制和价值增值。

③核心竞争力:饲料业务基础扎实,品牌影响力强,渠道网络完善,养殖业务快速扩张,一体化协同效应显著。

④产业链受益:饲料业务受益于行业集中度提升,养殖业务受益于规模化发展,双轮驱动模式抗风险能力强。

⑤收入预期:饲料业务毛利率稳定在8-12%,养殖业务盈利改善,综合ROE有望达到12%以上。

核心龙头三:生物股份(动物疫苗技术领先)

①主要业务:专业从事兽用生物制品研发、生产和销售的高新技术企业,产品涵盖猪用、禽用、反刍动物用等多个领域的疫苗产品。

②产业链位置:位于产业链上游的关键技术环节,为整个养殖行业提供疫病防控解决方案,技术壁垒高,客户粘性强。

③核心竞争力:研发实力强,产品线丰富,在口蹄疫、猪瘟等重要疫苗领域市场地位领先,技术创新能力突出。

④产业链受益:规模化养殖推动疫苗需求增长,新发疫病催生新产品需求,技术进步提升产品附加值。

⑤收入预期:受益于疫苗需求增长和产品升级,高技术壁垒带来的盈利能力有望持续保持行业领先水平。

核心龙头四:温氏股份("公司+农户"模式稳健)

①主要业务:采用"公司+农户"模式的综合性农牧企业,主营生猪和肉鸡养殖,通过轻资产模式实现快速扩张。

②产业链位置:位于产业链中游养殖环节,通过独特的合作模式,在风险控制和规模扩张之间找到平衡。

③核心竞争力:"公司+农户"模式风险分散,资产负债率较低,现金流稳定,管理体系成熟。

④产业链受益:在行业整合过程中,模式优势凸显,能够在控制风险的同时实现稳健增长。

⑤收入预期:模式优势带来稳定盈利,现金流充裕支撑持续发展,在行业整合中具备独特竞争优势。

核心龙头五:双汇发展(肉制品加工龙头)

①主要业务:中国最大的肉类加工企业,主营生猪屠宰和肉制品加工,拥有完整的产业链布局和强势品牌矩阵。

②产业链位置:位于产业链中下游核心环节,通过规模化屠宰和品牌化加工,实现从原料到终端的价值增值。

③核心竞争力:品牌影响力强,渠道网络完善,规模化屠宰成本优势明显,产品质量标准化程度高。

④产业链受益:猪价稳定有利于成本控制,贸易保护政策减少进口冲击,消费升级推动高端产品需求增长。

⑤收入预期:受益于原料成本稳定和品牌溢价,规模优势和品牌价值将持续转化为稳定的盈利能力。

核心龙头六:得利斯(肉制品品牌优势)

①主要业务:专业从事生猪屠宰及肉制品加工的企业,拥有完整的"养殖-屠宰-加工-销售"产业链,品牌知名度较高。

②产业链位置:位于产业链中下游,通过品牌价值和渠道优势,实现产品差异化和价值增值。

③核心竞争力:品牌历史悠久,产品质量稳定,渠道网络完善,在区域市场具有较强影响力。

④产业链受益:消费升级推动品牌产品需求增长,一体化布局提升成本控制能力。

⑤收入预期:品牌溢价和一体化优势推动盈利改善,预计毛利率提升至18-22%,ROE达到12%以上。

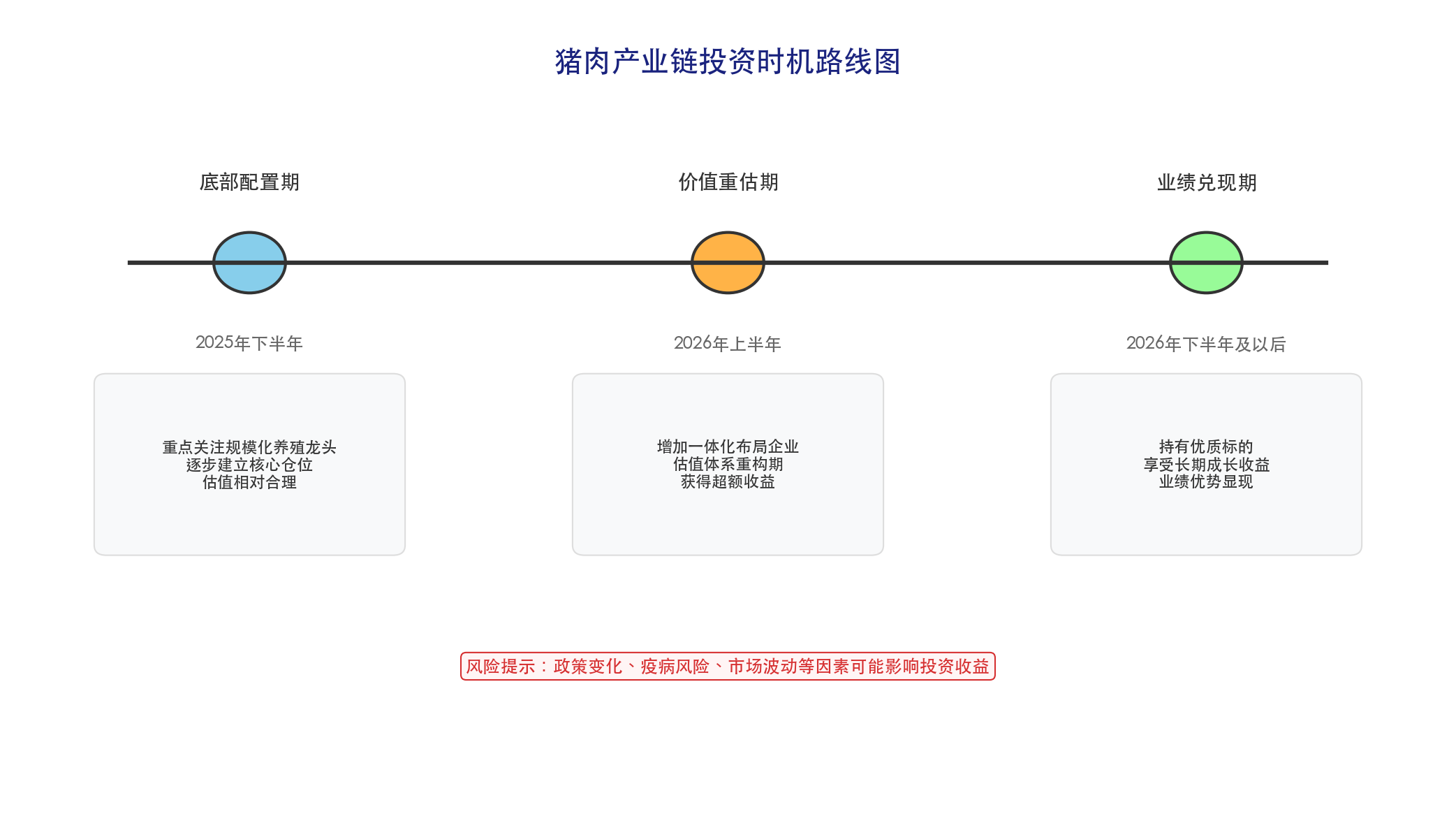

07-2 投资时机:三阶段策略

第一阶段:底部配置期(2025年下半年) - 政策调控后稳定期,估值合理,建仓好时机。

第二阶段:价值重估期(2026年上半年) - 估值体系重构,获得超额收益关键期。

第三阶段:业绩兑现期(2026年下半年及以后) - 龙头业绩优势显现,享受长期成长收益。

写到这里,我想和大家聊聊心里话

说实话,研究猪肉产业链这段时间,我最大的感受就是:这个行业真的在发生深刻变化。

以前我们总觉得养猪就是个"靠天吃饭"的周期性生意,猪价涨了大家一窝蜂去养猪,猪价跌了又亏得一塌糊涂。但现在不一样了,我看到了三个很明显的变化:

第一,国家开始主动调控了。2025年6月直接叫停能繁母猪扩产,这说明什么?说明政府不想让这个行业再像过去那样大起大落,要让它稳定发展。

第二,猪价开始变得相对稳定。你看最近的数据,虽然有涨有跌,但波动幅度明显比以前小了。这对养殖企业来说是好事,至少能做长期规划了。

第三,国家开始保护国内产业了。欧盟猪肉反倾销调查延期,这给国内企业争取了宝贵的发展时间。

基于这些变化,我觉得投资机会主要在三个方向:

如果你看好规模化趋势,可以关注牧原股份和温氏股份。这两家的养殖规模和成本控制能力确实厉害。

如果你喜欢一体化布局,新希望和双汇发展值得研究。从饲料到加工,产业链打通了,抗风险能力更强。

如果你相信技术创新,生物股份的疫苗技术和得利斯的品牌价值都不错。

当然,这只是我个人的研究心得,大家还是要根据自己的情况来判断。

最后问个问题:在这6只股票里,你最看好哪一只?欢迎在评论区和我交流,我会认真回复每一条留言!