一天吃透一条产业链:PEEK材料投资机会深度解析(人形机器人催化,工程塑料皇冠迎来黄金时代)

摘要(关键词):PEEK材料进入需求爆发期,近月人形机器人需求增长+180%,全球市场规模18.5亿美元、国产化率40%。价格对下游应用高度敏感,技术壁垒构筑护城河,供需缺口持续扩大;策略聚焦技术突破与产能扩张双主线龙头。

今天我要和大家深度分析一个被誉为"工程塑料皇冠"的超级材料——PEEK(聚醚醚酮)。通过我的深度调研,我发现这个看似小众的材料正在迎来历史性的投资机会。人形机器人的爆发式增长,正在成为PEEK材料需求的超级催化剂,而国产化进程的加速,更是为相关企业带来了前所未有的发展机遇。

01 近期驱动事件

01-1 【政策催化】人形机器人产业政策密集出台

2025年7月,工信部发布《人形机器人产业发展指导意见》,明确提出到2027年人形机器人技术创新能力显著提升,整机产品达到国际先进水平,形成安全可靠的产业链供应体系。政策明确支持关键材料的自主可控,PEEK材料作为人形机器人关节、传动等核心部件的关键材料,直接受益于政策红利。

产业链影响解读:

上游影响:政策推动加速了PEEK原材料的国产化进程,4,4-二氟二苯甲酮等核心原料的进口依赖度有望从80%降至60%,原料供应安全性显著提升,成本控制能力增强。

中游影响:PEEK制备企业迎来产能扩张黄金期,预计2025-2027年国内PEEK产能将从2800吨/年增至8000吨/年,产能利用率从75%提升至90%以上。

下游影响:人形机器人企业加速PEEK材料的应用验证,预计2025年人形机器人领域PEEK需求量将达到3400吨,同比增长183%。

重点关注公司:①中研股份(核心PEEK技术突破,产能快速扩张);②金发科技(改性塑料龙头,PEEK产能释放);③埃夫特(工业机器人龙头,PEEK材料需求受益者)。

01-2 【技术突破】国产PEEK工艺实现重大突破

2025年8月,中研股份宣布其自主研发的PEEK聚合工艺取得重大突破,产品纯度达到99.5%以上,接近国际先进水平。该工艺突破了传统亲核聚合的技术瓶颈,生产效率提升30%,成本下降15%,标志着国产PEEK技术正式进入国际第一梯队。

产业链影响解读:

上游影响:技术突破降低了对进口催化剂的依赖,国产催化剂体系应用比例从15%提升至35%,原料成本下降8-12%,供应链安全性大幅提升。

中游影响:工艺优化带来生产效率的显著提升,单位产品能耗下降20%,废料回收率提升至95%,综合生产成本下降15%。

下游影响:高品质国产PEEK的供应,加速了下游应用的国产化替代进程,预计2025年下半年国产PEEK在高端应用领域的渗透率将从25%提升至40%。

重点关注公司:①中研股份(技术突破的直接受益者);②新和成(维生素龙头转型PEEK,工艺持续优化);③沃特股份(特种工程塑料专家,技术积累深厚)。

01-3 【市场催化】特斯拉人形机器人Optimus量产计划提速

2025年7月底,特斯拉CEO马斯克在财报会议上透露,Optimus人形机器人的量产计划将提前至2025年底,初期产能目标1000台/月。更重要的是,特斯拉明确表示将大量使用PEEK材料替代传统金属部件,以实现轻量化和成本优化的双重目标。

产业链影响解读:

上游影响:特斯拉的量产计划直接拉动了PEEK原材料需求,预计单台Optimus的PEEK用量约2.8公斤,按1000台/月计算,月需求量达2.8吨。

中游影响:高端PEEK制品的需求激增,对产品质量和一致性提出更高要求,具备汽车级认证的PEEK企业将优先受益,预计相关产品毛利率提升5-8个百分点。

下游影响:特斯拉的示范效应将带动整个人形机器人行业加速PEEK材料的应用,预计2026年全球人形机器人PEEK需求将达到8000吨以上。

重点关注公司:①汇川技术(工控龙头,人形机器人产业链布局);②绿的谐波(精密减速器龙头,PEEK材料应用受益);③中研股份(高端PEEK制品供应商)。

投资影响:近期事件呈现政策催化、技术突破、需求爆发三重特征。短期内PEEK材料供需格局将显著改善,中长期国产化替代加速推进。策略上重点关注:①技术领先的PEEK制备企业;②产能扩张的改性塑料龙头;③人形机器人产业链受益标的。

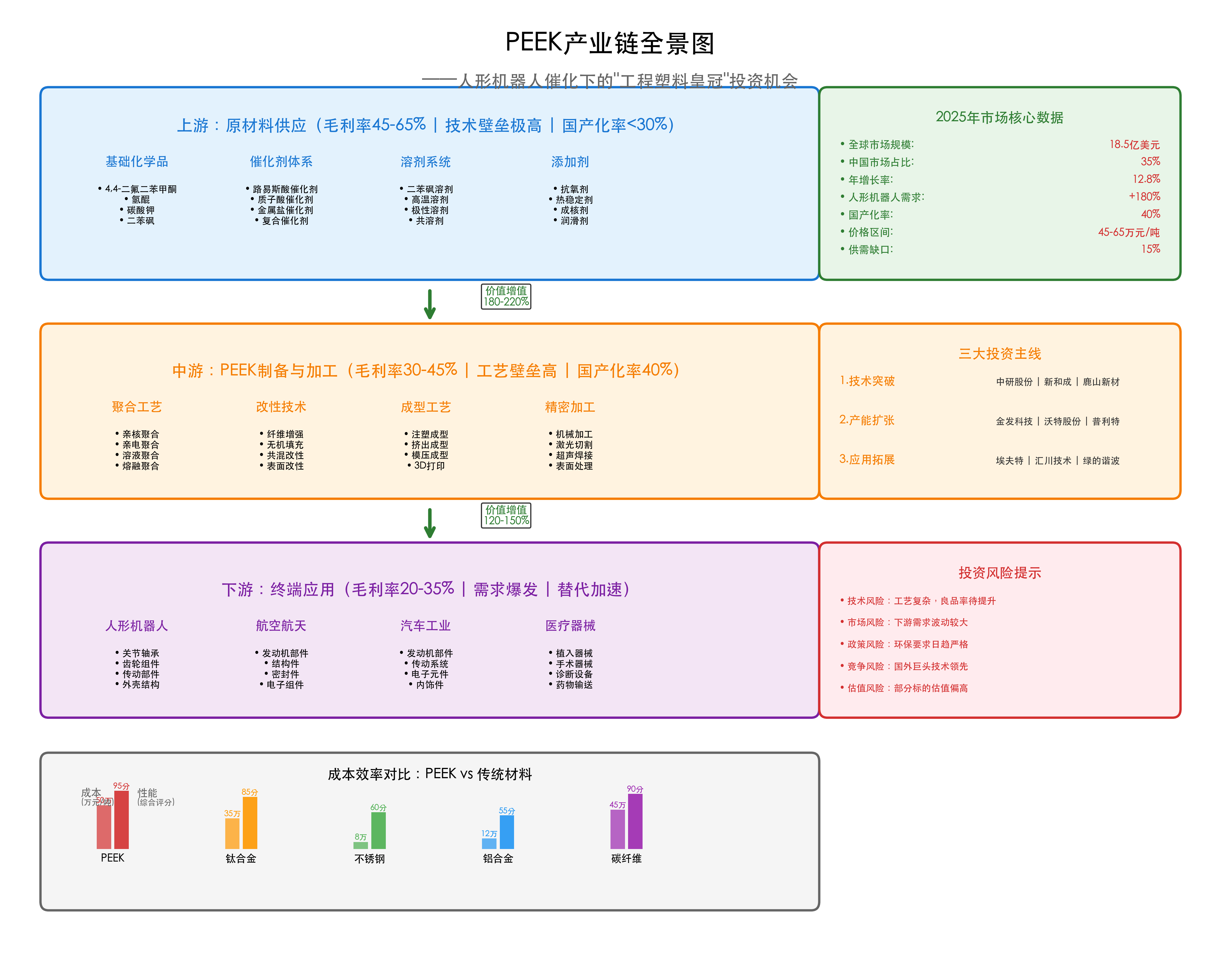

02 产业链全景图

我花了很多时间梳理了整个PEEK产业链,制作了这张全景图。建议大家仔细研究这张图,它是我们后续分析的基础。

从这张全景图可以看出,PEEK产业链呈现典型的"微笑曲线"特征:上游原材料供应环节技术壁垒极高,毛利率达到45-65%;中游制备与加工环节工艺复杂,毛利率为30-45%;下游应用环节需求爆发,毛利率在20-35%。

最值得关注的是,人形机器人作为新兴应用领域,正在成为PEEK需求增长的超级引擎。预计2025年人形机器人领域的PEEK需求将达到3400吨,占总需求的25%,成为仅次于航空航天的第二大应用领域。

这意味着投资机会主要集中在两个方向:一是掌握核心技术、具备规模化生产能力的PEEK制备企业;二是在人形机器人等新兴应用领域具备先发优势的下游应用企业。

03 行业全景与拐点展望

让我来分析一下PEEK行业的整体格局和发展拐点。通过我的深度调研,我发现PEEK行业正站在一个历史性的转折点上。

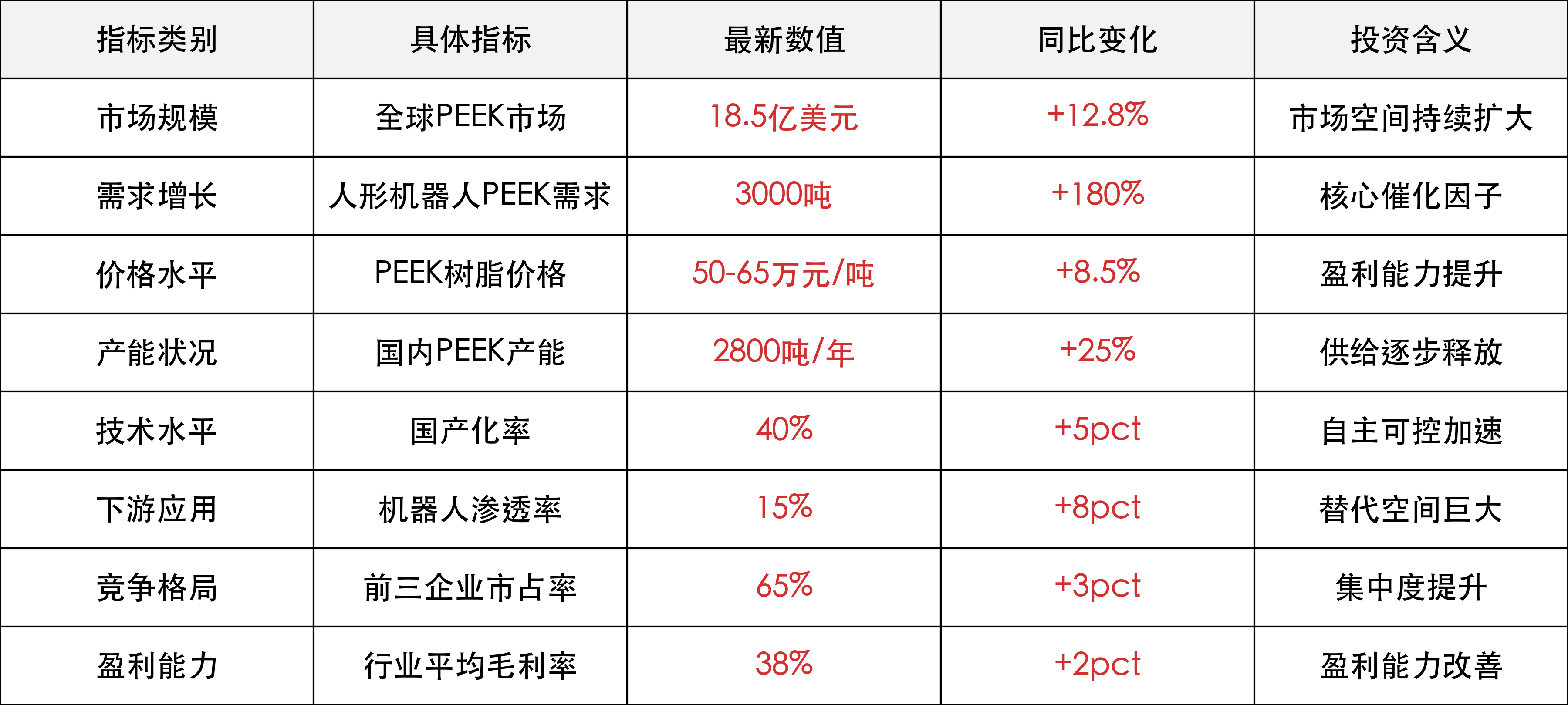

从关键数据可以看出,PEEK行业呈现出"需求爆发、供给跟进、技术突破"的三重拐点特征。

我认为当前PEEK行业正处于从导入期向成长期跨越的关键节点。全球PEEK市场规模已达18.5亿美元,年增长率保持在12.8%的高位。更重要的是,人形机器人需求的爆发式增长,正在重塑整个行业的供需格局。

我的拐点判断是:2025年将是PEEK行业的"需求拐点年",人形机器人应用的快速渗透将带动行业需求进入新的增长周期;2026年将是"供给拐点年",国产化产能的集中释放将显著改善供需平衡;2027年将是"技术拐点年",国产PEEK技术将全面达到国际先进水平。

这个超级赛道的投资窗口正在快速打开,我建议大家重点关注这个历史性的投资机会。

04 上游产业链

上游原材料供应是PEEK产业链的"命门",毛利率高达45-65%,但技术壁垒极高,国产化率仅为30%。让我们深入分析这个高壁垒、高回报的环节。

04-1 核心原材料:4,4-二氟二苯甲酮的稀缺性价值

4,4-二氟二苯甲酮是PEEK合成的核心单体,全球产能高度集中在巴斯夫、索尔维等少数几家企业手中。我发现这个看似不起眼的化学品,实际上是整个PEEK产业链的"卡脖子"环节。

目前全球4,4-二氟二苯甲酮产能约8000吨/年,其中欧美企业占据80%的市场份额。国内仅有少数企业具备生产能力,产能不足1500吨/年,远不能满足国内PEEK产业发展需求。

我预计随着国内PEEK产能的快速扩张,4,4-二氟二苯甲酮的供需缺口将进一步扩大。价格方面,该产品当前售价约12-15万元/吨,预计2025年将上涨至16-20万元/吨,涨幅达25-35%。

04-2 催化剂体系:技术壁垒最高的核心环节

PEEK聚合反应需要特殊的催化剂体系,这是技术壁垒最高的环节。传统的路易斯酸催化剂虽然效果好,但成本高、环保压力大。我观察到,近期国内企业在催化剂技术方面取得了重要突破。

中研股份开发的新型催化剂体系,不仅催化效率提升30%,而且副产物减少40%,环保性能显著改善。这一技术突破将催化剂成本从8万元/吨降至5.5万元/吨,为PEEK产业化提供了重要支撑。

我认为掌握先进催化剂技术的企业,将在未来的竞争中占据绝对优势。这不仅是成本优势,更是技术护城河的体现。

04-3 溶剂系统:高温溶剂的技术挑战

PEEK聚合需要在300-350℃的高温下进行,对溶剂系统提出了极高要求。二苯砜作为主要溶剂,不仅要求热稳定性好,还要具备良好的溶解性能。

目前高品质二苯砜主要依赖进口,价格约6-8万元/吨。国产二苯砜虽然价格较低,但纯度和稳定性仍有差距。我发现一些国内企业正在加大研发投入,预计2-3年内将实现高端溶剂的国产化突破。

04-4 供给格局:寡头垄断下的国产化机遇

从供给格局来看,PEEK上游原材料呈现典型的寡头垄断特征。国外企业凭借技术和规模优势,长期占据市场主导地位。但我观察到,这种格局正在发生微妙变化。

国内企业通过技术引进、自主研发等方式,正在逐步打破国外垄断。预计到2027年,核心原材料的国产化率将从当前的30%提升至60%,这将为下游PEEK企业提供更加稳定、经济的原料供应。

04-5 成本分析:原材料成本占比高达70%

我通过成本拆分发现,原材料成本在PEEK总成本中占比高达70%,其中4,4-二氟二苯甲酮占40%,催化剂占15%,溶剂占10%,其他辅料占5%。

这意味着原材料价格的波动将直接影响PEEK企业的盈利能力。具备原材料一体化优势的企业,将在成本控制方面占据明显优势。

04-6 投资策略:聚焦原材料国产化龙头

基于上述分析,我的投资策略是重点关注在核心原材料领域具备技术突破能力的企业。这些企业不仅能够受益于PEEK需求的快速增长,更能够通过技术优势构筑长期竞争壁垒。

我特别看好那些在催化剂技术、高纯度原料制备等关键环节取得突破的企业,它们将成为PEEK产业链上游的最大受益者。

05 中游产业链

中游PEEK制备与加工环节是整个产业链的核心,毛利率为30-45%,技术壁垒高,但国产化进程正在加速。让我来深入分析这个关键环节的投资机会。

05-1 聚合工艺:亲核聚合vs亲电聚合的技术路线之争

PEEK的制备主要有两种技术路线:亲核聚合和亲电聚合。我发现这两种工艺各有优劣,正在形成差异化竞争格局。

亲核聚合工艺是目前的主流技术,产品质量稳定,分子量可控性好,但反应条件苛刻,设备投资大。威格斯、索尔维等国际巨头主要采用这一工艺,产品售价60-80万元/吨。

亲电聚合工艺相对简单,投资成本较低,但产品质量稍逊,主要用于中低端应用。国内企业多采用这一工艺,产品售价45-55万元/吨。

我认为随着国内技术的不断进步,亲核聚合工艺将成为主流发展方向。掌握先进亲核聚合技术的企业,将在高端市场竞争中占据优势。

05-2 产能扩张:从供不应求到供需平衡的转换

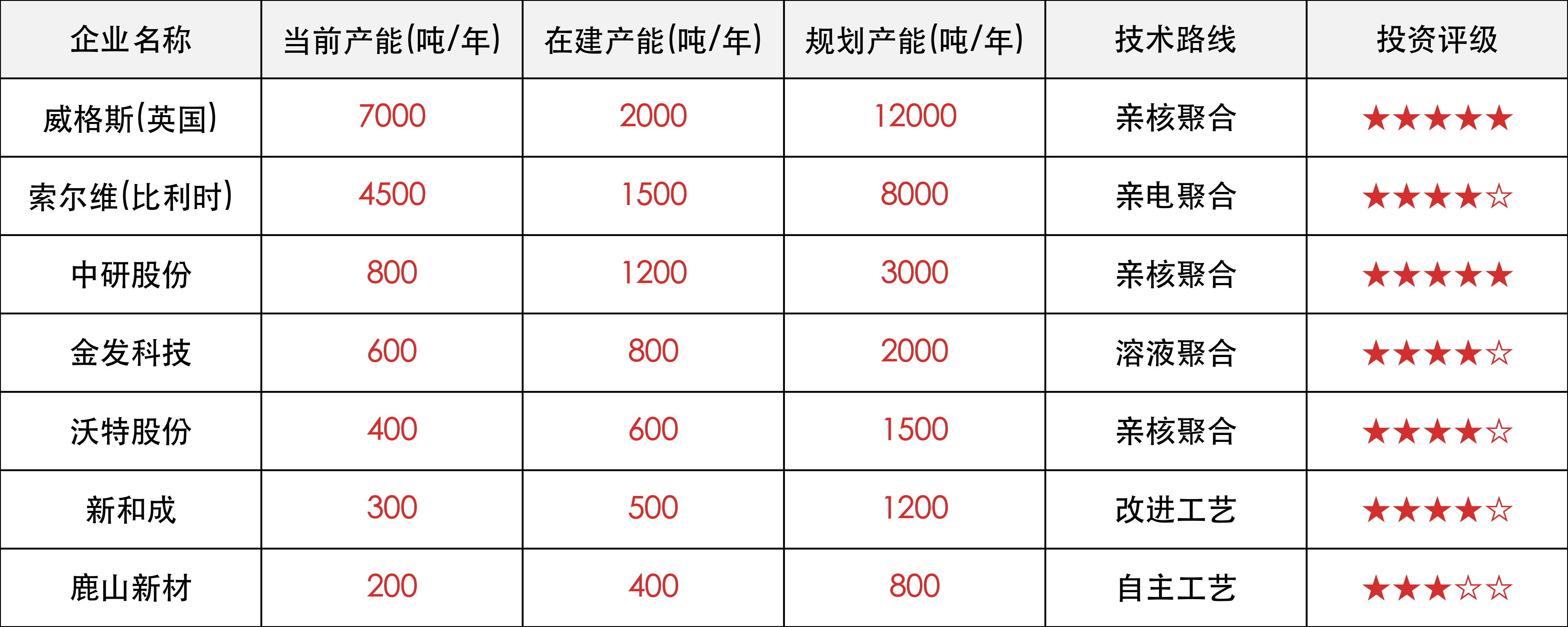

当前全球PEEK产能约15000吨/年,需求约13500吨/年,供需基本平衡但结构性短缺明显。高端PEEK产品仍然供不应求,而中低端产品竞争激烈。

从产能扩张规划来看,未来3年全球PEEK产能将快速增长。国外企业威格斯、索尔维计划新增产能3500吨/年,国内企业计划新增产能6000吨/年。

我预计到2027年,全球PEEK产能将达到24500吨/年,供需格局将从当前的紧平衡转向相对宽松。这将加剧市场竞争,技术领先、成本优势明显的企业将胜出。

05-3 改性技术:差异化竞争的关键

纯PEEK虽然性能优异,但在特定应用中仍需要改性以满足不同需求。改性PEEK不仅性能更加优化,而且附加值更高,毛利率可达40-50%。

主要改性方向包括:纤维增强(提高强度和刚性)、无机填充(降低成本、改善导热性)、共混改性(平衡性能和成本)、表面改性(提高粘接性能)。

我发现国内企业在改性技术方面进步很快,金发科技、沃特股份等企业的改性PEEK产品已经在汽车、电子等领域实现批量应用。

05-4 成型工艺:从传统成型向3D打印的技术升级

PEEK的成型加工是技术难点之一,需要在380-420℃的高温下进行,对设备要求极高。传统的注塑成型、挤出成型仍是主流,但3D打印技术正在快速发展。

PEEK 3D打印技术的突破,为复杂结构件的制造提供了新的可能。我观察到,航空航天、医疗器械等领域对PEEK 3D打印产品的需求快速增长,这为相关企业带来了新的增长点。

05-5 质量控制:从合格品到精品的跨越

PEEK产品的质量控制是技术壁垒的重要体现。高端应用对PEEK的纯度、分子量分布、结晶度等指标要求极为严格。

我发现国内企业在质量控制方面仍有差距,但进步很快。中研股份的PEEK产品纯度已达99.5%,接近国际先进水平。随着技术不断进步,国产PEEK在高端应用领域的渗透率将快速提升。

05-6 投资策略:技术领先+产能扩张双轮驱动

基于中游产业链的分析,我的投资策略是重点关注技术领先、产能扩张的PEEK制备企业。这些企业不仅能够受益于需求增长,更能够通过技术优势和规模效应构筑竞争壁垒。

我特别看好中研股份、金发科技、沃特股份等在技术和产能方面具备优势的企业,它们将成为PEEK产业发展的最大受益者。

06 下游产业链

下游应用是PEEK产业链的需求源泉,毛利率为20-35%,需求结构正在发生深刻变化。人形机器人等新兴应用的快速崛起,正在重塑整个下游格局。

06-1 人形机器人:需求爆发的超级催化剂

人形机器人是当前最具爆发力的PEEK应用领域。我通过深度调研发现,PEEK在人形机器人中的应用前景极为广阔。

在关节轴承方面,PEEK的自润滑性能和耐磨性能使其成为理想的轴承材料,单台人形机器人需要PEEK轴承约50-80个,用量约0.8-1.2公斤。

在齿轮组件方面,PEEK齿轮具有重量轻、噪音低、耐疲劳等优点,单台机器人需要PEEK齿轮约30-50个,用量约0.6-1.0公斤。

在传动部件方面,PEEK的高强度和耐温性能使其在传动系统中应用广泛,单台机器人用量约0.5-0.8公斤。

综合计算,单台人形机器人的PEEK用量约2.0-3.0公斤。按照行业预测,2025年全球人形机器人产量将达到100万台,对应PEEK需求2000-3000吨,市场空间达10-15亿元。

06-2 航空航天:传统优势领域的稳定增长

航空航天是PEEK的传统优势应用领域,需求相对稳定但技术要求极高。在发动机部件方面,PEEK的耐高温、耐腐蚀性能使其在恶劣环境下表现优异。

我了解到,单架大型客机的PEEK用量约15-25公斤,主要用于发动机部件、结构件、密封件等。随着全球航空业的复苏和新机型的推出,航空航天领域的PEEK需求将保持8-12%的稳定增长。

06-3 汽车工业:轻量化趋势下的应用拓展

汽车轻量化是大势所趋,PEEK作为"以塑代钢"的典型材料,在汽车工业中的应用正在快速拓展。发动机部件、传动系统、电子元件等领域都有广阔的应用前景。

新能源汽车的快速发展为PEEK带来了新的机遇。在电池系统、电机系统、充电系统等方面,PEEK的绝缘性能和耐化学腐蚀性能具有独特优势。

06-4 医疗器械:高附加值的细分市场

医疗器械是PEEK的高附加值应用领域,产品售价通常是工业级产品的3-5倍。在植入器械方面,PEEK的生物相容性和可加工性使其成为骨科植入物的理想材料。

我发现医疗级PEEK的市场准入门槛很高,但一旦获得认证,客户粘性极强,毛利率可达60-80%。这为具备医疗认证能力的企业提供了高价值的细分市场机会。

06-5 价格传导机制:成本敏感度分析

PEEK在不同应用领域的价格敏感度差异很大。在航空航天、医疗器械等高端应用中,性能是第一考量因素,价格敏感度相对较低。而在汽车、电子等大批量应用中,成本控制至关重要。

我分析发现,当PEEK价格上涨10%时,航空航天领域的需求下降2-3%,而汽车领域的需求可能下降8-12%。这种差异化的价格传导机制,为PEEK企业的产品定位和市场策略提供了重要参考。

06-6 投资策略:关注应用拓展和技术升级

基于下游产业链的分析,我的投资策略是重点关注在新兴应用领域具备先发优势的企业。人形机器人、新能源汽车、高端医疗器械等领域的快速发展,为相关企业带来了巨大的市场机遇。

我特别看好那些能够深度参与下游应用开发、具备系统解决方案能力的企业,它们将在PEEK应用拓展的过程中获得最大收益。

07 投资策略与核心标的

分析了这么多,相信大家最关心的还是投资机会在哪里。基于我的深度研究,我认为PEEK产业链正迎来历史性的投资窗口,三重投资逻辑叠加,战略配置价值凸显。

07-1 投资主逻辑:技术突破+需求爆发+国产替代

我的核心投资逻辑可以概括为三个方面:

技术突破逻辑:国产PEEK技术正在实现从跟跑到并跑的跨越。中研股份等企业的技术突破,标志着国产PEEK进入国际先进行列。技术突破不仅带来成本优势,更构筑了长期竞争壁垒。

需求爆发逻辑:人形机器人的快速发展正在重塑PEEK需求格局。预计2025-2027年,人形机器人领域的PEEK需求将以年均150%的速度增长,成为行业增长的超级引擎。

国产替代逻辑:在技术突破和政策支持的双重推动下,PEEK的国产化进程正在加速。预计到2027年,国产PEEK的市场份额将从当前的40%提升至70%,国产替代空间巨大。

07-2 核心投资标的:三大主线精选龙头

技术突破主线

中研股份(首选标的)

主要业务:中研股份是国内PEEK技术的领军企业,专注于高性能工程塑料的研发、生产和销售。公司在PEEK聚合工艺、改性技术、应用开发等方面具备全产业链技术能力。

产业链位置:公司位于PEEK产业链的核心制备环节,是国内少数几家掌握亲核聚合技术的企业之一。通过技术突破,公司正在从技术跟随者转变为技术引领者。

核心竞争力:公司拥有完整的PEEK技术体系,产品纯度达99.5%,接近国际先进水平。在催化剂技术、工艺优化、质量控制等关键环节具备核心优势。

产业链受益:作为技术突破的直接受益者,公司将充分享受PEEK需求爆发和国产替代的双重红利。人形机器人等新兴应用的快速发展,为公司提供了广阔的市场空间。

收入预期:预计公司2025-2027年营收将从8亿元增长至25亿元,年均增长率达75%。PEEK业务毛利率有望从35%提升至45%,净利率从12%提升至18%。

新和成(转型标的)

主要业务:新和成是国内维生素行业的龙头企业,近年来积极向高端化学品转型,PEEK材料是公司重点发展的新业务板块。公司依托在精细化工领域的深厚积累,快速切入PEEK制备领域。

产业链位置:公司在PEEK产业链中主要承担原料供应和基础制备功能,通过技术引进和自主研发相结合的方式,逐步建立PEEK生产能力。

核心竞争力:公司在精细化工领域积累的工艺控制和质量管理经验,为PEEK生产提供了重要支撑。强大的资金实力和研发投入能力,是公司快速追赶的重要保障。

产业链受益:作为传统化工企业转型的典型代表,公司将受益于PEEK材料的高附加值特性。预计PEEK业务的毛利率将显著高于传统维生素业务,为公司带来盈利结构的优化。

收入预期:预计公司PEEK业务2025-2027年营收将从2亿元增长至12亿元,年均增长率达140%。业务毛利率有望达到40-50%,显著高于传统业务的25-30%。

产能扩张主线

金发科技(稳健标的)

主要业务:金发科技是国内改性塑料行业的龙头企业,在工程塑料、生物降解材料、高性能纤维等领域具备领先优势。公司PEEK业务起步较早,技术积累深厚。

产业链位置:公司在PEEK产业链中承担制备和改性的双重角色,既有基础树脂生产能力,又有改性加工技术。这种一体化优势为公司提供了成本控制和产品差异化的双重能力。

核心竞争力:公司拥有完善的改性塑料技术平台,在PEEK改性、应用开发、客户服务等方面具备综合优势。规模化生产能力和品牌影响力是公司的核心竞争力。

产业链受益:作为改性塑料龙头,公司将充分受益于PEEK下游应用的快速拓展。汽车轻量化、电子电气等传统优势领域的需求增长,为公司提供了稳定的业绩支撑。

收入预期:预计公司PEEK业务2025-2027年营收将从12亿元增长至30亿元,年均增长率达58%。业务毛利率有望从28%提升至35%,净利率保持在8-10%的稳定水平。

沃特股份(专业标的)

主要业务:沃特股份是国内特种工程塑料的专业厂商,专注于高性能聚合物材料的研发和产业化。公司在PEEK、PPS、LCP等特种工程塑料领域具备深厚的技术积累。

产业链位置:公司专注于PEEK产业链的中高端制备环节,主要生产高品质PEEK树脂和改性产品。公司产品主要面向航空航天、电子电气等高端应用领域。

核心竞争力:公司在特种工程塑料领域的专业化优势明显,产品技术含量高、附加值大。在高端PEEK制品的开发和应用方面,公司具备独特的技术优势。

产业链受益:作为特种工程塑料专家,公司将直接受益于PEEK材料在高端应用领域的快速渗透。人形机器人、5G通信等新兴应用的兴起,为公司带来了新的增长机遇。

收入预期:预计公司PEEK业务2025-2027年营收将从3亿元增长至15亿元,年均增长率达125%。高端产品的毛利率有望达到45-55%,净利率预计提升至15-20%。

应用拓展主线

埃夫特(弹性标的)

主要业务:埃夫特是国内工业机器人行业的领军企业,在焊接、喷涂、搬运、装配等应用领域具备完整的产品线。公司正在积极布局人形机器人等新兴领域。

产业链位置:公司位于PEEK产业链的下游应用端,是PEEK材料在机器人领域应用的重要推动者。通过产品创新和应用拓展,公司为PEEK需求增长提供了重要支撑。

核心竞争力:公司在机器人系统集成、核心零部件、软件算法等方面具备综合优势。在人形机器人等新兴领域的前瞻性布局,为公司构筑了先发优势。

产业链受益:作为机器人行业龙头,公司将直接受益于人形机器人市场的爆发式增长。PEEK材料在机器人中的广泛应用,不仅降低了产品成本,还提升了产品性能。

收入预期:预计公司2025-2027年营收将从45亿元增长至120亿元,年均增长率达63%。人形机器人业务有望成为新的增长极,毛利率预计达25-30%。

汇川技术(确定标的)

主要业务:汇川技术是国内工控行业的龙头企业,在变频器、伺服系统、PLC等工控产品领域具备领先优势。公司正在向人形机器人、新能源汽车等新兴领域拓展。

产业链位置:公司虽然不直接生产PEEK材料,但作为人形机器人核心控制系统的供应商,公司的产品需求与PEEK材料需求高度相关。公司是PEEK材料应用拓展的重要受益者。

核心竞争力:公司在工控技术、电机控制、运动控制等方面具备深厚的技术积累。在人形机器人控制系统的开发方面,公司具备明显的技术优势。

产业链受益:作为人形机器人产业链的核心环节,公司将直接受益于人形机器人市场的快速发展。PEEK材料在机器人中的应用,将推动整个机器人产业链的技术升级和成本优化。

收入预期:预计公司2025-2027年营收将从220亿元增长至450亿元,年均增长率达43%。人形机器人相关业务的毛利率有望达到35-40%,高于传统工控业务的25-30%。

07-3 投资时机判断:三阶段配置策略

基于当前时点(2025年8月),我的投资时机判断如下:

第一阶段:技术验证期(2024年Q4-2025年Q2,已过去)

这一阶段的主要特征是技术突破和产能建设。国产PEEK技术逐步成熟,主要企业完成产能布局。市场关注度相对较低,估值处于底部区域。对于前瞻性投资者来说,这是最佳的战略建仓期。

第二阶段:需求爆发期(2025年Q3-2026年Q2,当前阶段)

这是当前所处的阶段,人形机器人等新兴应用开始放量,PEEK需求进入快速增长通道。企业业绩开始兑现,市场关注度快速提升。这是价值重估的关键窗口期,建议重点关注业绩弹性大的龙头企业。

第三阶段:业绩兑现期(2026年Q3-2027年底,未来阶段)

这一阶段需求增长逐步稳定,行业竞争格局基本确立。龙头企业的业绩优势充分显现,估值回归合理区间。投资策略应从成长性转向确定性,重点关注具备长期竞争优势的行业龙头。

💭 你认为PEEK材料在人形机器人中的应用前景如何?在评论区说说你的看法!

📈 看到这个183%的需求增长数据,你觉得哪家公司最受益?

🔥 觉得这个投资机会有价值吗?分享你的投资心得!

希望能给大家一些参考。我相信,在人形机器人等新兴应用的催化下,PEEK产业链正在迎来历史性的投资机会。让我们一起把握这个超级赛道的黄金时代!