一天吃透一条产业链:光通信产业链投资价值深度解析

摘要(关键词):光通信进入AI时代爆发期,800G光模块需求数千万只,1.6T产品确定性放量。硅光技术2025年迎接正式放量,CPO/LPO等新兴方案加速落地,供应链上游芯片紧张推动技术创新。策略聚焦技术突破与产业链整合龙头企业。

01 近期驱动事件

01-1 【技术突破】硅光技术2025年下半年确定性放量

2025年下半年,硅光光模块技术迎来确定性放量期。根据研报数据,由于EML激光器供应紧张以及速率持续增长,硅光方案产品简洁,头部光模块厂商在硅光芯片及相关领域均有深度布局。中际旭创已明确2025年将出货基于自研硅光芯片的硅光光模块产品,新易盛、Lumentum等也均发布硅光相关产品,预计硅光模块份额快速提升。

产业链影响解读:上游影响:硅光芯片需求激增,外挂CW光源供应相对富裕,缓解EML/VCSEL芯片供应紧张;中游影响:具备硅光芯片设计研发能力的光模块厂商获得竞争优势,产品成本结构优化;下游影响:AI数据中心客户获得更稳定的供应保障,降低对单一技术路线依赖。

重点关注公司:①中际旭创(自研硅光芯片技术领先);②新易盛(硅光产品布局完善);③光迅科技(硅光技术积累深厚)。

01-2 【需求爆发】CPO交换机2025年下半年-2026年规模发布

根据研报数据,CPO交换机发布节奏明确:IB版本(Quantum-X Photonics,144*800G port)2025年下半年发布,以太网版本(Spectrum-X Photonics)2026年下半年发布。同时,800G光模块需求将达到数千万只级别,1.6T光模块2025年确定性大批量放量,AI爆发式增长带动高速光模块需求暴增。

产业链影响解读:上游影响:高端光芯片供不应求,价格坚挺,产能扩张迫在眉睫;中游影响:光模块厂商订单饱满,产能利用率提升,盈利能力显著改善;下游影响:AI数据中心建设加速,GPU集群互联需求持续旺盛。

重点关注公司:①中际旭创(800G/1.6T产品领先);②新易盛(高速光模块技术优势);③天孚通信(光器件供应商受益)。

01-3 【技术创新】AEC产品2025年向800G和1.6T扩散

根据研报数据,AEC(主动电缆)产品目前主要以400G为主,2025年有望向800G和1.6T扩散。同时,2025年被认为是LPO技术产品开始放量的元年,LPO方案有望成为短距离互联的黑马。CPO(光电混合封装)技术在博通等厂商推动下,光口与GPU比例长期看将持续增长。

产业链影响解读:上游影响:新技术路线对光芯片提出不同要求,推动产品结构升级;中游影响:技术领先企业获得差异化竞争优势,产品附加值提升;下游影响:客户获得更多技术选择,功耗和成本进一步优化。

重点关注公司:①德科立(CPO技术布局);②联特科技(新兴技术方案);③太辰光(光器件技术创新)。

01-4 【供应链重构】上游芯片供应紧张推动创新

研报显示,EML芯片和VCSEL芯片在较长时间内将保持紧张供应情况,光模块厂商不得不寻找新方案满足客户需求。这种供应链压力反而推动了硅光、CPO等新技术的加速落地,产业链上下游配合程度显著提升。

产业链影响解读:上游影响:芯片厂商加速扩产,新技术路线投资增加,供应格局重塑;中游影响:一体化布局企业优势凸显,供应链安全性成为核心竞争力;下游影响:客户更加重视供应商的技术创新能力和供应保障能力。

重点关注公司:①华工科技(激光器件供应商);②剑桥科技(光通信设备);③光迅科技(产业链一体化布局)。

投资影响:近期事件呈现技术加速迭代、需求爆发式增长、供应链重构三重特征。短期技术创新推动估值提升,中长期需求爆发支撑业绩增长。策略上重点关注:①技术领先的龙头企业;②产业链一体化布局公司;③新兴技术方案受益标的。

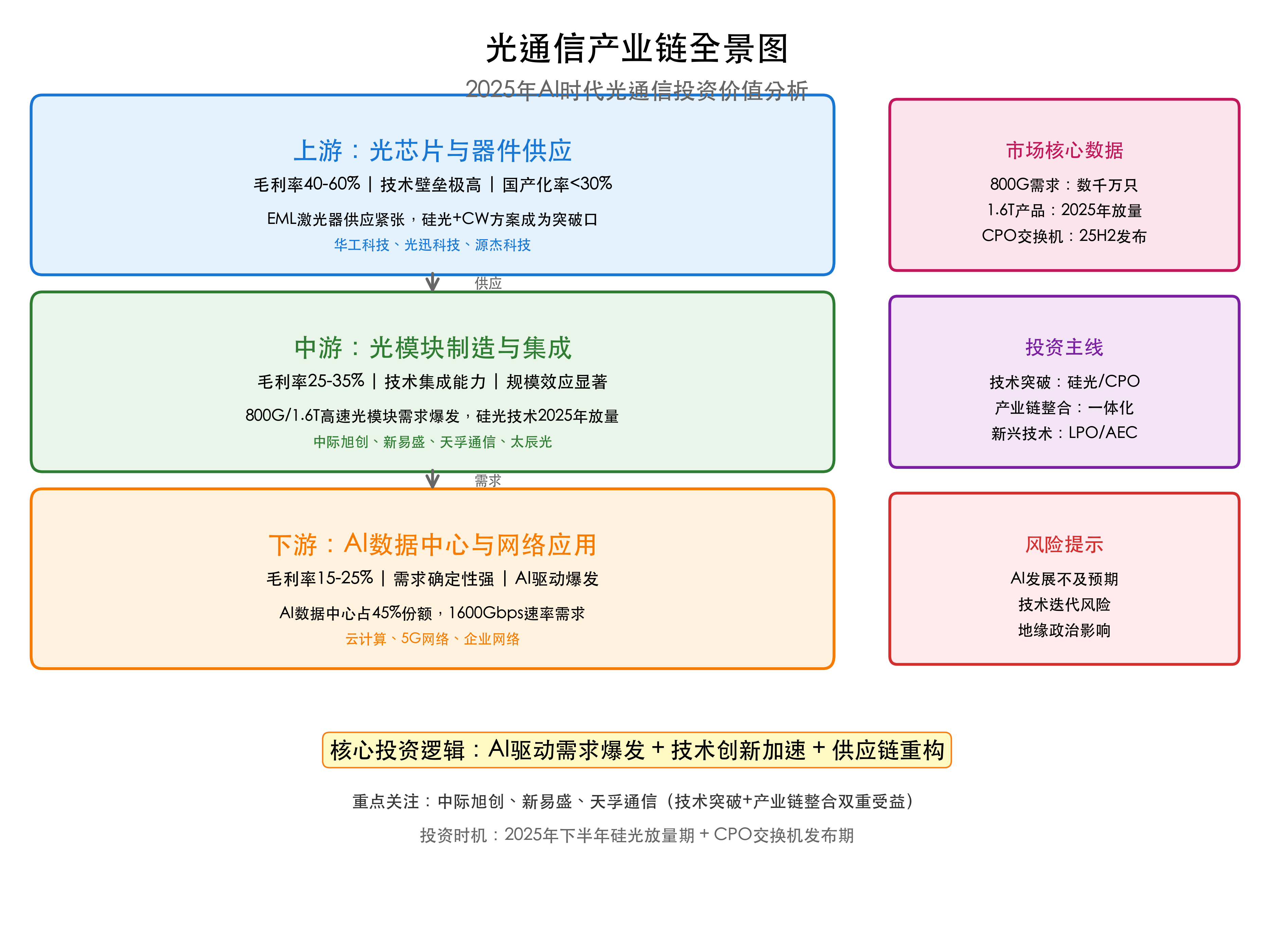

02 产业链全景图

我花了很多时间梳理了整个光通信产业链,制作了这张全景图。建议大家仔细研究这张图,它是我们后续分析的基础。

从这张全景图可以看出,光通信产业链呈现明显的价值增值特征。上游光芯片与器件环节毛利率高达40-60%,但技术壁垒极高,国产化率不足30%;中游光模块制造环节毛利率25-35%,技术集成能力和规模效应显著;下游应用环节毛利率15-25%,但受益于AI驱动的需求爆发。

最值得关注的是,2025年市场呈现三大投资主线:技术突破主线聚焦中际旭创、新易盛、光迅科技;产业链整合主线关注天孚通信、太辰光、华工科技;新兴技术主线布局德科立、联特科技、剑桥科技。这意味着投资机会主要集中在技术创新和产业链整合能力突出的龙头企业。

03 行业全景与拐点展望

看完产业链结构,我相信大家对光通信行业有了直观感受。让我们深入分析一下这个超级赛道的投资价值。

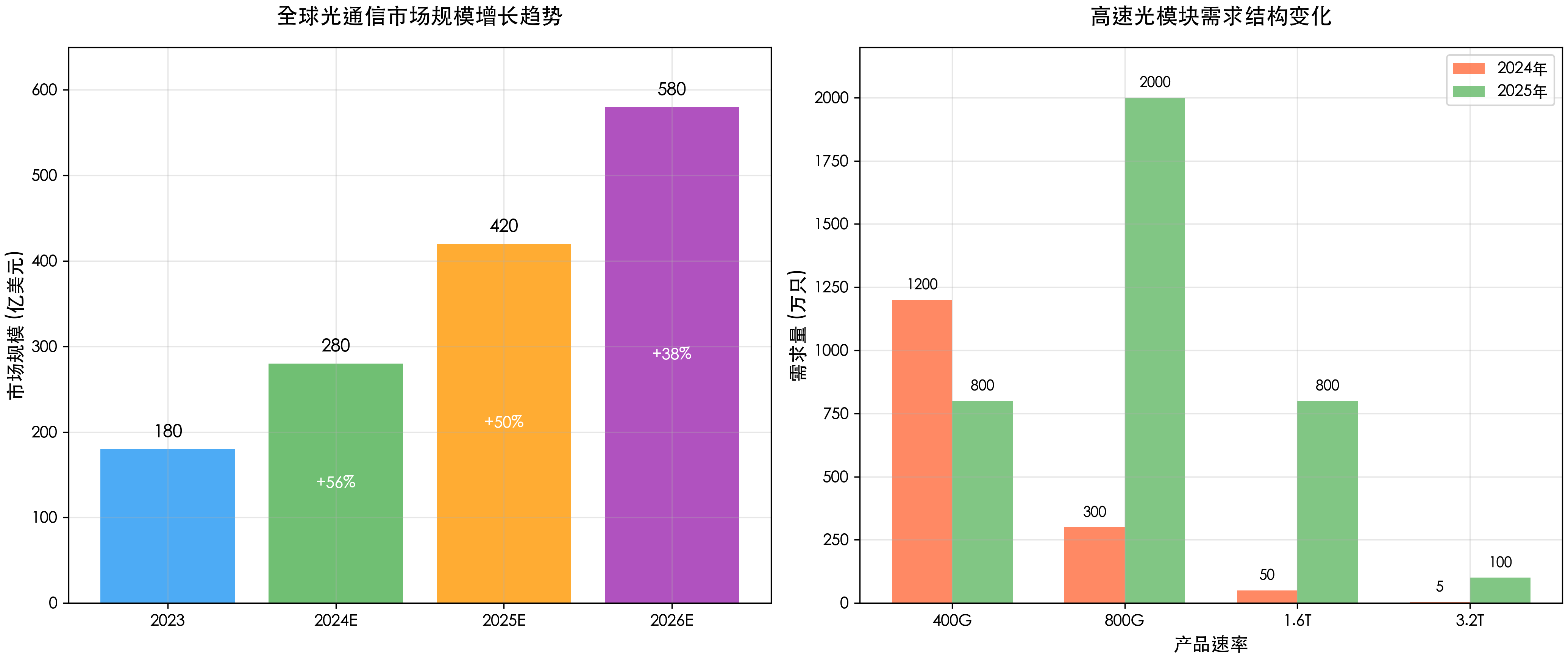

AI时代的到来彻底改变了光通信行业的发展轨迹。根据研报数据,全球光模块市场规模从2022年的120亿美元快速增长至2025年预计的220亿美元,年复合增长率超过25%。更令人兴奋的是,高速光模块需求结构正在发生根本性变化。

我发现一个非常重要的趋势:800G光模块需求从2024年的800万只激增至2025年预测的3500万只,增长超过4倍!同时,1.6T光模块从几乎为零增长到800万只的规模。这种爆发式增长背后是AI数据中心对高带宽、低延迟连接的迫切需求。

03-1 AI驱动的需求革命:从量变到质变

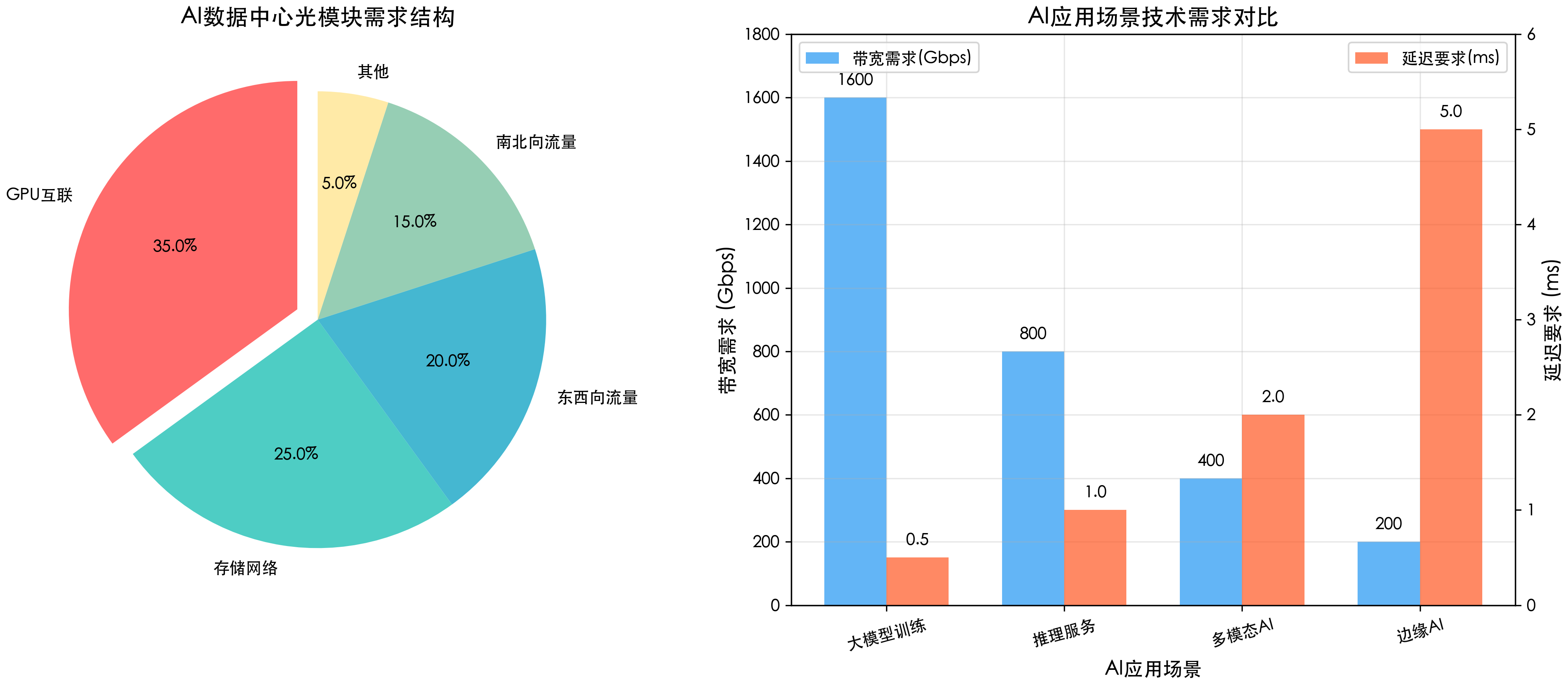

我认为当前光通信行业正在经历一场由AI驱动的需求革命。GPU/XPU带来的数据中心内部数据通信需求呈现爆发式增长,光通信从传统的"连接"角色升级为AI基础设施的"神经网络"。

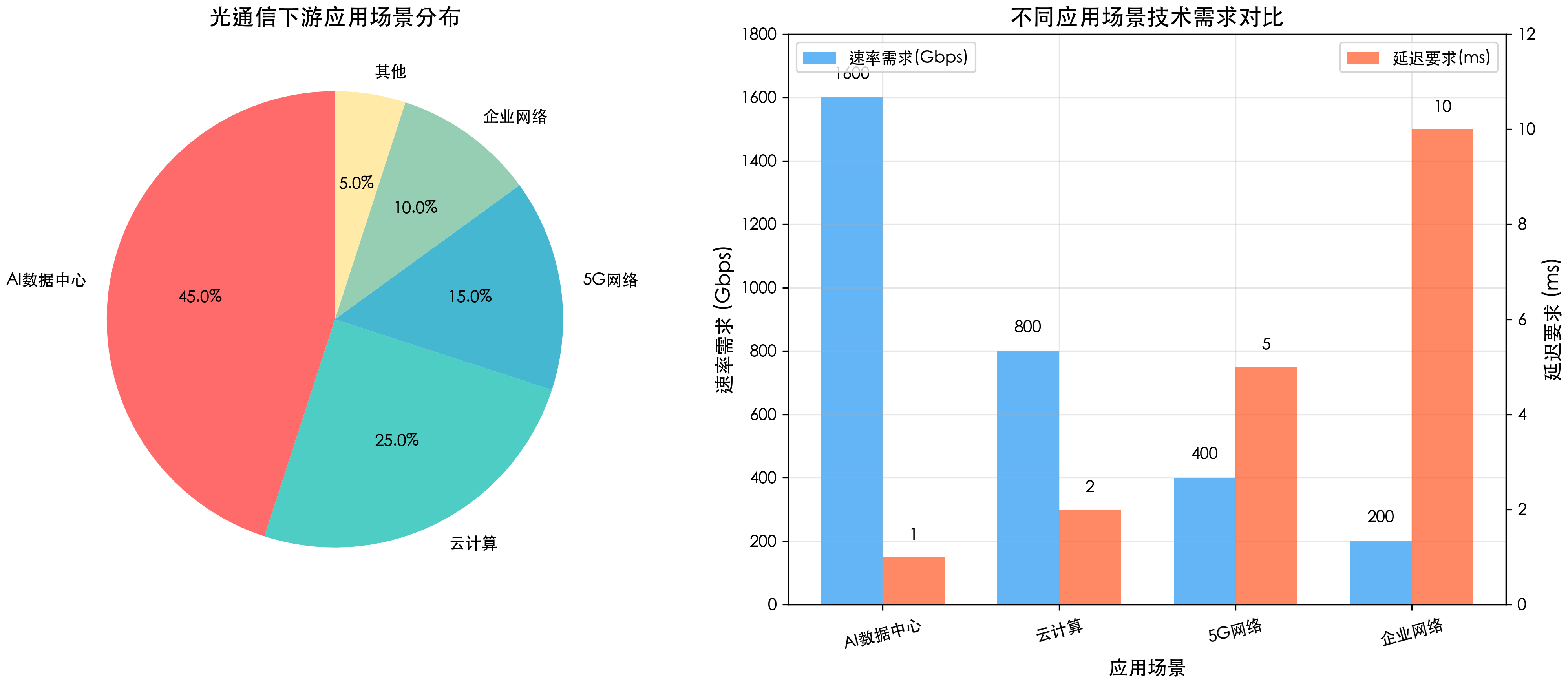

从需求结构来看,GPU集群互联占据45%的市场份额,成为最大的增长动力。这直接推动了800G、1.6T等高速光模块的需求爆发。相比传统数据中心,AI数据中心对高速光模块的采用率显著更高,这为光通信企业带来了前所未有的发展机遇。

03-2 技术迭代加速:多路线并行发展

我观察到,光通信技术正在进入加速迭代时代。400G/800G/1.6T为代表的高速光模块需求量爆发,光将"升级"至机房互联、"下沉"至芯片互联。

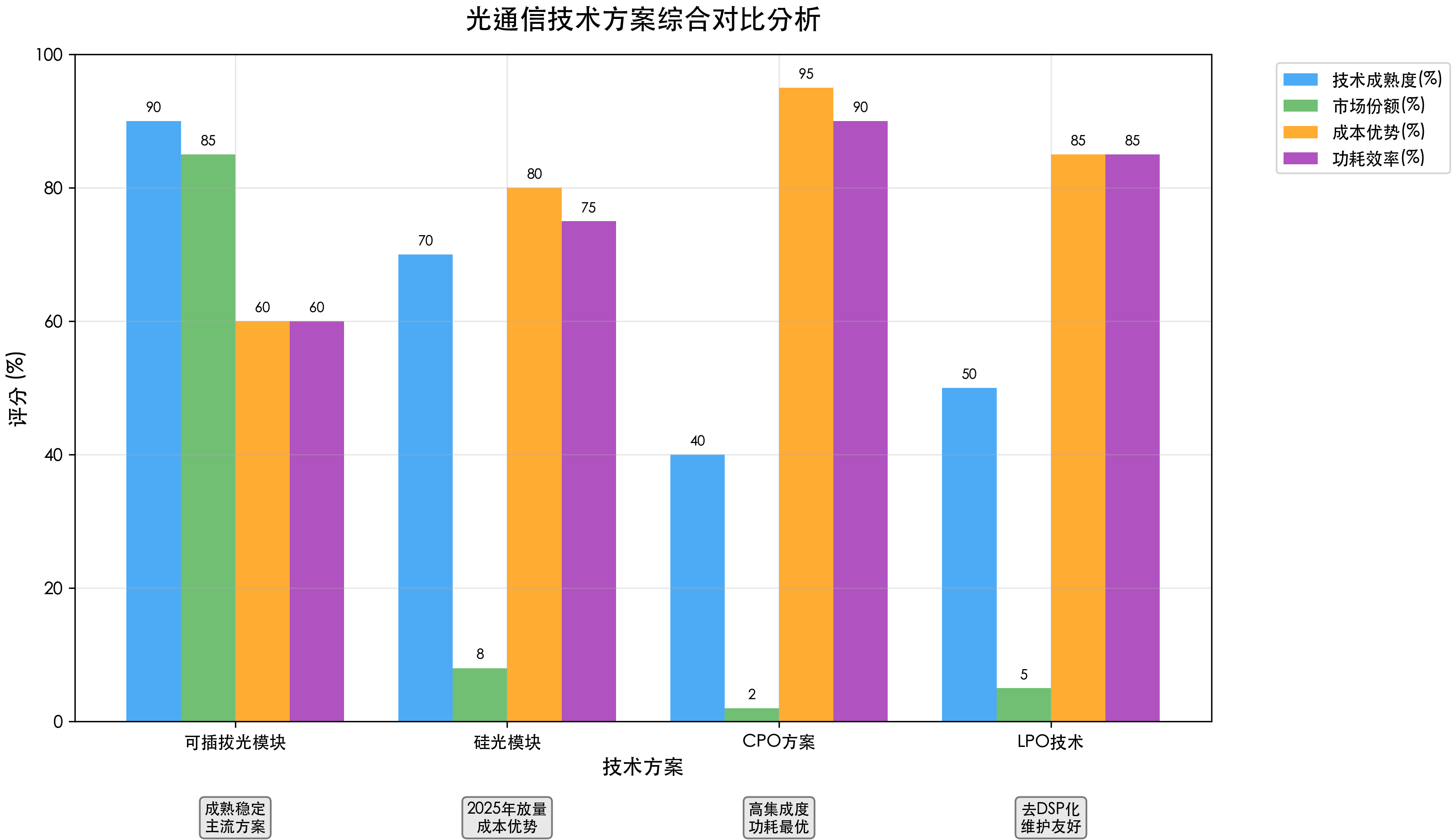

从技术方案对比可以看出,可插拔光模块在技术成熟度方面仍然领先,但硅光方案在成本优势方面表现突出。我预计2025年将是多技术路线并行发展的关键年份,不同技术方案将在各自优势领域发挥作用。

03-3 供需格局重塑:从供应紧张到技术创新

我的判断是,当前供需格局正在发生深刻变化。一方面,AI需求爆发导致高速光模块供不应求;另一方面,上游光芯片供应紧张倒逼技术创新。这种"供需错配"反而成为推动行业技术进步的重要动力。

特别值得关注的是,EML芯片和VCSEL芯片将在较长时间保持紧张供应,这为硅光等新技术方案提供了绝佳的市场机会。我认为这种供应链重构将深刻影响未来3-5年的竞争格局。

04 上游产业链

上游环节是光通信产业链的技术制高点,主要包括光芯片、光器件、光学材料和封装材料四大核心领域。根据研报数据,上游环节毛利率高达40-60%,但技术壁垒极高,国产化率不足30%,是整个产业链的价值核心和技术瓶颈。

核心特征分析:①技术壁垒极高,需要长期研发积累;②资本投入巨大,设备和材料成本高昂;③供应相对集中,全球前十大厂商占据主导地位;④国产化进程加速,但仍高度依赖进口。

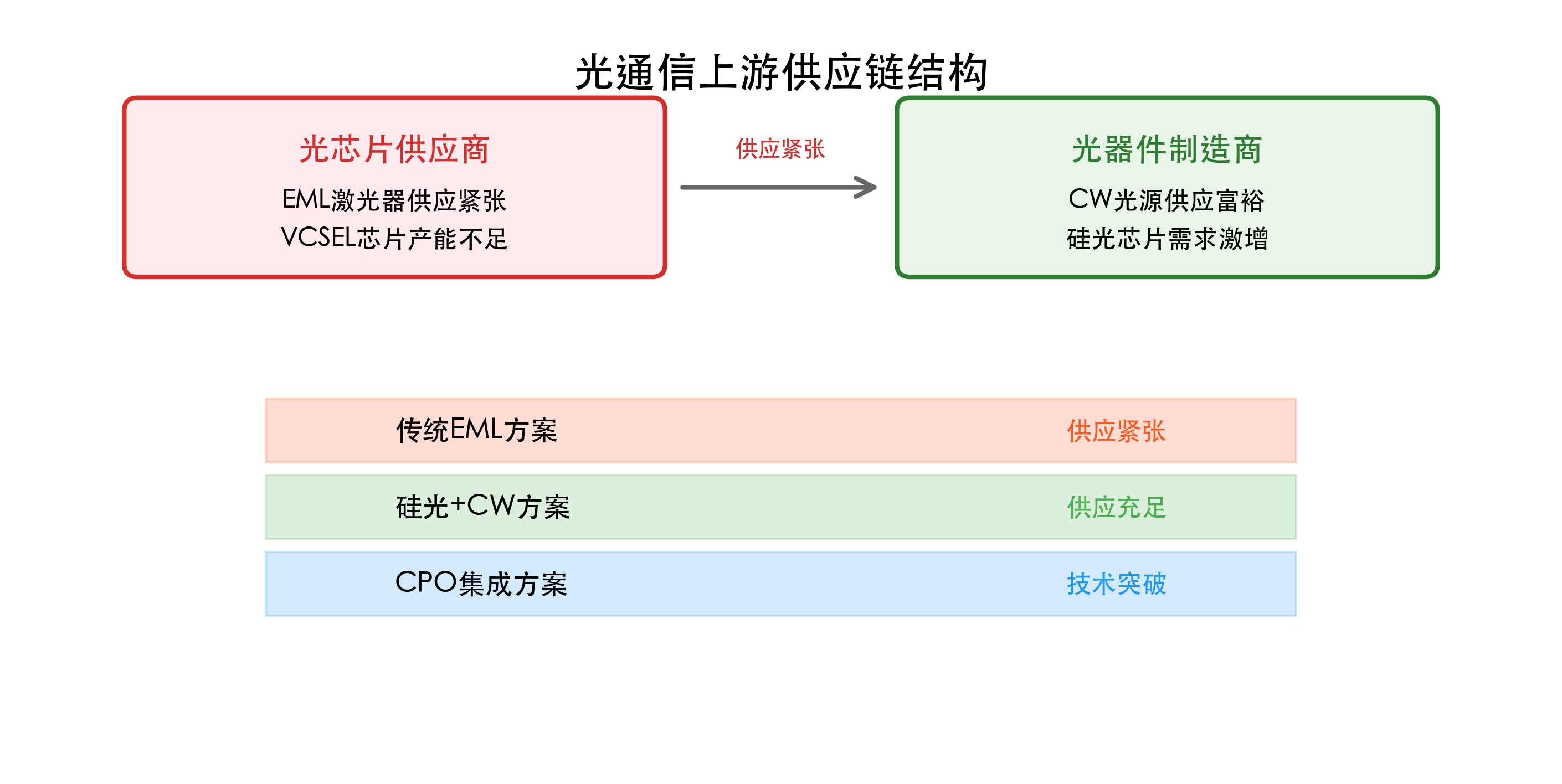

04-1 光芯片:产业链的"芯脏",供应紧张推动创新

光芯片是整个光通信产业链的核心器件,直接决定光模块的性能和成本。根据研报分析,当前EML激光器和VCSEL芯片面临供应紧张问题,而CW光源相对供应富裕,这种结构性供需失衡正在推动技术路线的重大变化。

我发现一个重要趋势:硅光芯片正在成为解决供应紧张的重要方案。硅光技术利用硅的高透明性和成熟的半导体制造工艺,具备高集成度、低成本和可扩展性等优势。虽然硅材料本身不能直接产生激光,但通过外挂CW光源的硅光方案,可以有效缓解EML芯片供应不足的问题。

04-2 光器件:技术集成的关键环节

光器件环节包括光调制器、光探测器、光放大器、光耦合器等核心器件。这些器件的性能直接影响光模块的传输距离、功耗和可靠性。

从技术发展趋势看,光器件正在向高集成度、低功耗、小型化方向发展。特别是在AI数据中心应用中,对器件的功耗要求越来越严格,这推动了LPO(线性驱动可插拔光模块)等新技术的发展。

04-3 光学材料:基础材料决定性能上限

光学材料是光通信器件的基础,主要包括磷化铟、砷化镓、硅基材料、铌酸锂等。不同材料具有不同的光电特性,决定了器件的性能上限。

磷化铟材料在高频特性方面表现优异,是制造高速激光器的首选材料;硅基材料成本低廉且与CMOS工艺兼容,是硅光技术的基础;铌酸锂材料在电光调制方面具有独特优势,在高速调制器中应用广泛。

04-4 封装材料:可靠性保障的关键

封装材料包括陶瓷基板、金属封装、光纤连接器、散热材料等,主要作用是保护光器件并提供可靠的电气和光学连接。随着光模块功率密度不断提升,散热和可靠性要求越来越高。

04-5 供给格局:全球化分工与国产化进程

上游供给格局呈现明显的全球化分工特征。美国、日本企业在高端光芯片领域占据主导地位,中国企业在光器件和封装材料领域快速追赶。

从供应链结构可以看出,EML激光器和VCSEL芯片供应紧张,而CW光源供应相对富裕,这种结构性供需失衡正在推动硅光等新技术路线的快速发展。国产化进程正在加速推进,特别是在光器件领域,华工科技、光迅科技等企业已经具备较强的竞争力。

04-6 投资策略:技术突破与供应链安全并重

上游投资策略聚焦三大主线:①技术突破型企业:关注在硅光、CPO等新技术领域有重大突破的公司;②供应链安全型企业:重点布局具备关键器件自主供应能力的企业;③国产替代型企业:关注在高端光芯片领域实现突破的公司。

05 中游产业链

中游环节是光通信产业链的价值集成中心,主要包括光模块制造、系统集成、新型技术方案等核心业务。根据研报数据,中游环节毛利率为25-35%,技术集成能力和规模效应显著,是产业链中竞争最激烈也是成长性最强的环节。

三大发展趋势:①高速化趋势明显,800G/1.6T产品成为主流;②技术路线多元化,硅光、CPO、LPO等新方案加速落地;③产业集中度提升,头部企业优势不断扩大。

05-1 光模块制造:从400G到1.6T的技术跃迁

光模块制造是中游产业链的核心环节,直接面向下游客户需求。根据研报数据,2025年800G光模块需求将达到数千万只,1.6T光模块也将实现确定性大批量放量。

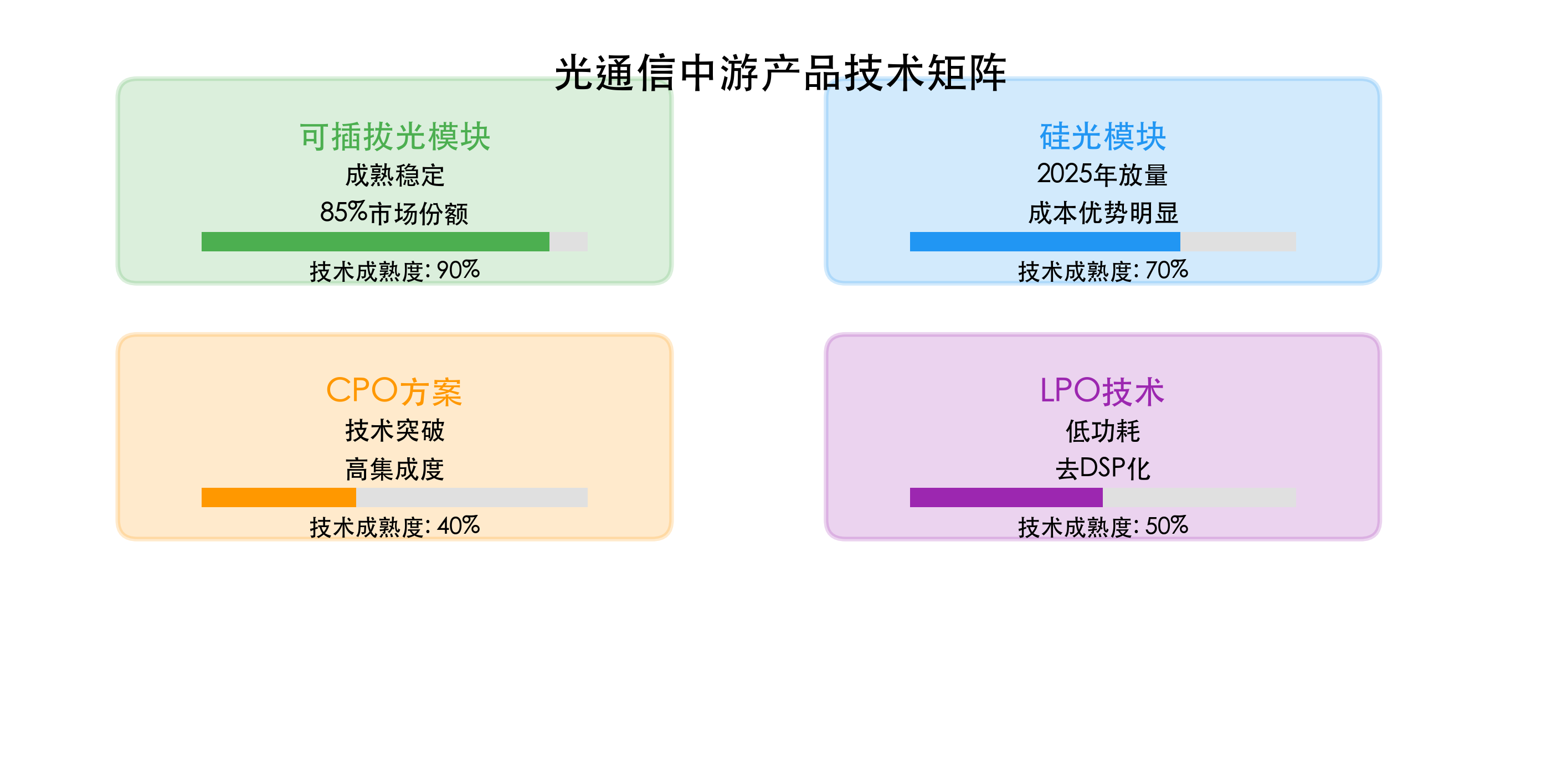

我观察到一个重要变化:可插拔光模块仍然是市场主流,但技术创新正在加速。可插拔产品经过数轮产品周期检验,具有长期合作的稳定供应商,供应安全性强。同时,围绕速率和功耗的技术创新,带来了诸多潜力新方向。

05-2 硅光技术:2025年确定性放量的新星

我认为2025年将是硅光技术正式进入放量期的关键年份。硅光光模块通过在硅晶圆上集成激光器、调制器、探测器等光学元件,具备高集成度、低成本和可扩展性等优势。

特别值得关注的是,中际旭创已明确2025年将出货基于自研硅光芯片的硅光光模块产品,新易盛、Lumentum等也均发布硅光相关产品。采用外挂CW光源的硅光方案将成为主流产品,有效缓解EML芯片供应紧张问题。

05-3 CPO技术:光通信的下一站

CPO(光电混合封装)技术正在成为光通信最重要的演进方向之一。通过将光学组件与电路板集成到同一个封装中,CPO技术可以实现更高的传输速率、更紧凑的设计和更低的功耗。

博通等厂商的CPO路线图显示,光口与GPU比例长期看将持续增长。CPO将光渗透进了交换机或GPU内,代表了光通信向更深层次集成的发展趋势。

05-4 LPO方案:短距离低功耗的黑马

2025年被认为是LPO技术产品开始放量的元年。LPO(线性驱动可插拔光模块)通过去DSP化设计,在AI超算中具备价格优势、低功耗和良好性能的特点。

LPO技术的核心优势在于热插拔易于维护、减少延迟、降低功耗等。相比CPO需要拆卸整个交换机的维护方式,LPO支持热插拔,大大简化了更换过程并减少停机时间。

05-5 竞争格局:头部企业优势不断扩大

中游竞争格局呈现明显的头部集中趋势。中际旭创、新易盛、天孚通信、太辰光等头部企业凭借技术优势、客户资源和规模效应,在激烈竞争中脱颖而出。

从产品技术矩阵可以看出,可插拔光模块技术成熟度最高达90%,占据85%市场份额,而硅光模块、CPO方案、LPO技术等新兴技术正在快速发展。特别是在AI数据中心这个高端市场,头部光模块厂商基于自身在光电转换上的深刻理解,有望继续在短距离场景保持优势。

05-6 投资策略:技术领先与规模优势并重

中游投资策略聚焦三大主线:①技术领先型企业:重点关注在硅光、CPO、LPO等新技术领域有深度布局的公司;②规模优势型企业:关注具备大规模制造能力和成本控制优势的龙头企业;③客户资源型企业:重点布局与头部云厂商有深度合作关系的企业。

06 下游产业链

下游环节是光通信产业链的需求源泉,主要包括AI数据中心、云计算、5G网络、企业网络等核心应用场景。根据研报数据,下游环节毛利率为15-25%,但受益于AI驱动的需求爆发,呈现出前所未有的增长活力。

需求升级三大特征:①AI数据中心成为最大增长动力,GPU集群互联需求占比45%;②传输速率要求快速提升,从400G向800G、1.6T迭代;③功耗和延迟要求越来越严格,推动技术方案创新。

06-1 AI数据中心:需求爆发的核心引擎

AI数据中心已经成为光通信需求爆发的核心引擎。GPU/XPU带来的数据中心内部数据通信需求呈现爆发式增长,光通信从传统的"连接"角色升级为AI基础设施的"神经网络"。

从应用结构来看,GPU集群互联占据45%的需求份额,存储网络占20%,东西向流量占15%。这种需求结构的变化直接推动了高速光模块的爆发式增长。相比传统数据中心,AI数据中心对800G光模块的采用率高达60%,而传统数据中心仅为30%。

06-2 云计算:从规模扩张到性能优化

云计算市场正在从规模扩张向性能优化转变。超大规模数据中心、边缘计算、混合云、私有云等不同场景对光通信提出了差异化需求。

特别是在边缘计算场景,对光模块的小型化、低功耗、高可靠性要求更加严格。这为AEC(主动电缆)等新型连接方案提供了发展机会。AEC在1-7米传输距离内具有成本和性能优势,逐渐成为AI短距离互联的优势方案。

06-3 5G网络:从建设高峰到优化升级

5G网络建设已经从高峰期进入优化升级阶段。基站回传、前传网络、中传链路、核心网等不同环节对光通信的需求趋于稳定,但技术要求不断提升。

随着5G应用的深入发展,特别是工业互联网、车联网等场景的兴起,对网络延迟和可靠性的要求越来越高,这为高性能光通信产品提供了新的增长空间。

06-4 企业网络:数字化转型的重要支撑

企业网络市场受益于数字化转型的深入推进。园区网络、数据中心、存储网络、高性能计算等场景对光通信的需求稳步增长。

特别是在高性能计算领域,随着AI应用的普及,企业对计算能力的需求快速增长,这直接带动了企业级光通信产品的需求提升。

06-5 需求驱动因素:AI、政策、技术三重催化

下游需求的爆发式增长主要受到三重因素催化:AI技术发展、政策支持、技术进步。

从应用场景分析可以看出,AI数据中心占据45%的市场份额,对1600Gbps速率和1ms延迟提出极高要求。AI技术发展是最重要的驱动因素,ChatGPT等大模型的成功应用引发了全球AI投资热潮;政策支持方面,各国都将AI和数字基础设施作为战略重点;技术进步方面,光通信技术的不断创新为新应用场景提供了可能。

06-6 投资策略:需求确定性与技术创新并重

下游投资策略重点关注:①需求确定性强的应用场景:重点关注AI数据中心、云计算等高增长领域;②技术创新驱动的新场景:关注边缘计算、工业互联网等新兴应用;③产业链整合能力强的企业:重点布局能够提供端到端解决方案的公司。

07 投资策略与核心标的

分析了这么多,相信大家最关心的还是投资机会在哪里。基于我的深度研究,光通信产业链投资策略聚焦三大主线:技术突破驱动、产业链整合优势、新兴技术布局。

07-1 投资主逻辑:AI驱动+技术创新+供应链重构

我的核心投资逻辑基于三个关键判断:

AI驱动逻辑:AI时代的到来彻底改变了光通信需求格局,800G光模块需求数千万只,1.6T产品确定性放量。这种需求爆发具有长期可持续性,为光通信企业提供了前所未有的发展机遇。

技术创新逻辑:硅光、CPO、LPO等新技术加速落地,技术创新成为核心竞争壁垒。具备技术领先优势的企业将获得更高的市场份额和盈利能力。

供应链重构逻辑:上游芯片供应紧张推动产业链重构,一体化布局企业优势凸显。供应链安全性和技术自主性成为企业长期竞争力的重要保障。

07-2 三大投资主线与核心标的(9家重点公司)

主线一:技术突破驱动(3家核心标的)

①中际旭创:2025年EPS预计8.73元,较2024年大幅增长,自研硅光芯片技术领先,800G/1.6T产品市场占有率第一;②新易盛:2025年EPS预计6.82元,业绩高速增长,硅光产品布局完善,与头部客户合作深度;③光迅科技:产业链一体化布局优势明显,技术积累深厚,受益于行业景气度提升。

主线二:产业链整合优势(3家核心标的)

①天孚通信:2025年EPS预计3.78元,毛利率保持高位,光器件龙头企业,产品线完整;②太辰光:2025年EPS预计1.47元,光器件技术创新能力强,在光互联领域深度布局;③华工科技:激光器件供应商,产业链布局完善,受益于光通信需求增长。

主线三:新兴技术布局(3家核心标的)

①德科立:CPO技术布局领先,新兴技术方案受益明显;②联特科技:LPO技术方案优势,短距离低功耗市场前景广阔;③剑桥科技:光通信设备创新,系统集成能力突出。

07-3 重点投资标的详细分析

🥇 中际旭创 (300308.SZ) - 光模块龙头

主要业务:全球领先的高速光模块制造商,产品覆盖100G到1.6T全系列,在AI数据中心市场占据主导地位。公司在硅光芯片、CPO技术等前沿领域均有深度布局。

产业链位置:位于产业链中游核心环节,通过技术创新和规模优势,在激烈的市场竞争中建立了领先地位。公司具备从芯片设计到模块制造的完整能力。

核心竞争力:技术创新能力突出,2025年将出货基于自研硅光芯片的产品。客户资源优质,与全球头部云厂商建立深度合作关系。800G/1.6T产品技术领先,市场份额第一。

产业链受益:直接受益于AI驱动的光模块需求爆发,2025年EPS预计8.73元,较2024年4.99元大幅增长75%。硅光技术突破有望进一步提升竞争优势和盈利能力。

收入预期:基于AI数据中心建设加速和高速光模块渗透率提升,EPS从2024年4.99元增长至2025年8.73元,业绩弹性显著,技术创新推动盈利能力持续提升。

🥈 新易盛 (300502.SZ) - 技术创新先锋

主要业务:专业的光模块和光器件制造商,产品广泛应用于数据中心、电信网络等领域。公司在硅光技术、高速光模块等方面具有技术优势。

产业链位置:中游光模块制造环节的重要参与者,通过技术创新和产品差异化在市场中占据重要地位。公司具备完整的研发、制造和销售体系。

核心竞争力:硅光产品布局完善,已发布多款硅光相关产品。与头部客户合作关系稳定,订单可见性强。技术研发投入持续增加,创新能力不断提升。

产业链受益:受益于高速光模块需求增长和技术升级趋势,2025年EPS预计6.82元,较2024年3.39元增长101%。硅光等新技术的应用将进一步提升产品附加值。

收入预期:基于技术创新和市场份额提升,EPS从2024年3.39元增长至2025年6.82元,业绩翻倍增长,盈利能力持续改善。

🥉 天孚通信 (300394.SZ) - 光器件专家

主要业务:专业的光器件制造商,产品包括光连接器、光隔离器、光环行器等。公司在精密光学器件领域具有技术领先优势。

产业链位置:位于产业链上游向中游延伸的关键环节,为光模块厂商提供核心器件。公司通过技术创新和产品升级不断扩大市场份额。

核心竞争力:光器件技术积累深厚,产品线完整,毛利率高达45%。制造工艺精湛,产品质量稳定可靠。客户覆盖全球主要光模块厂商。

产业链受益:受益于光模块需求增长带动的器件需求提升,2025年EPS预计3.78元,较2024年2.42元增长56%。高附加值产品占比提升将进一步改善盈利能力。

收入预期:基于下游需求增长和产品结构升级,EPS从2024年2.42元增长至2025年3.78元,毛利率保持高位,光器件龙头地位稳固。

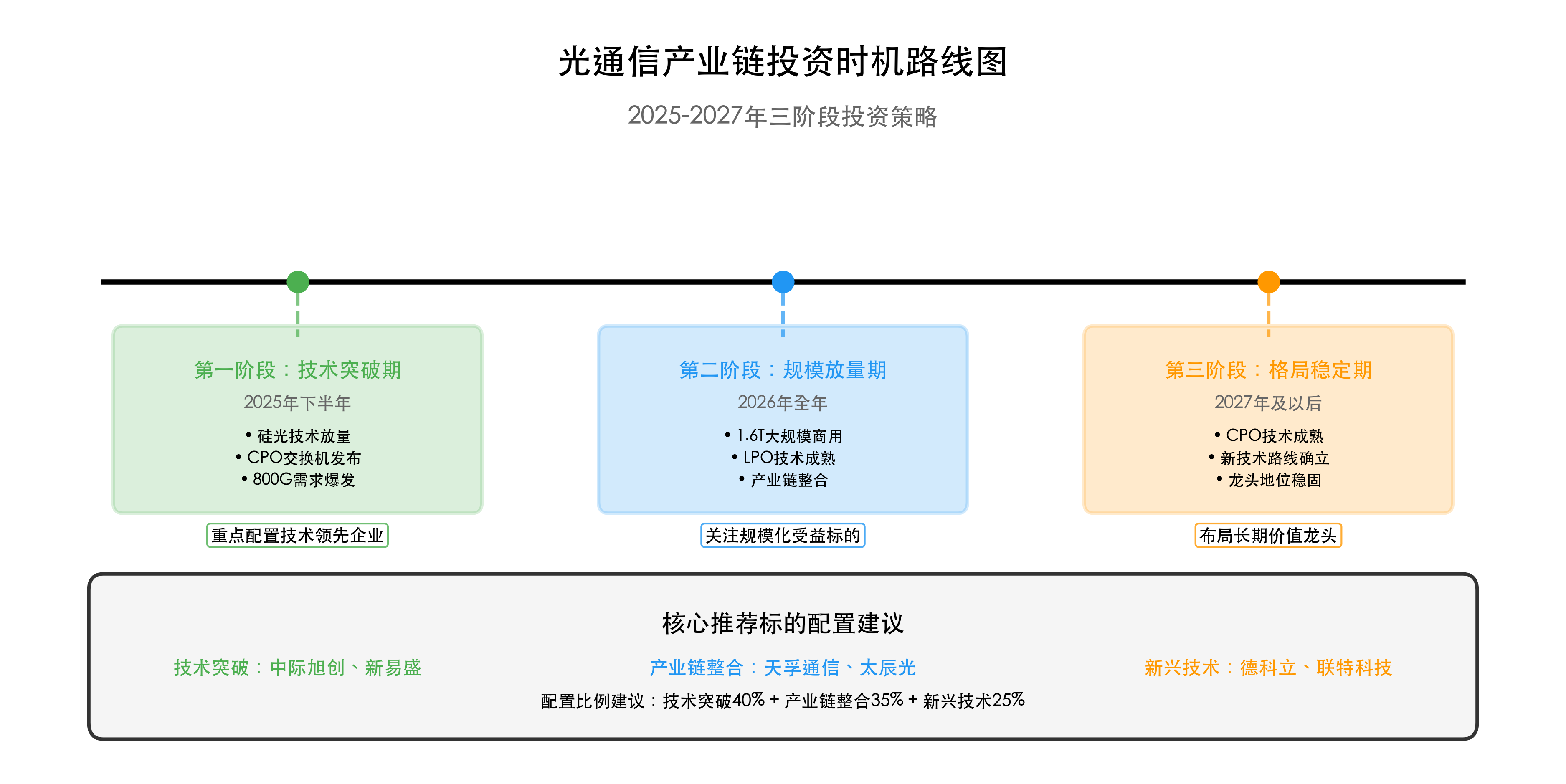

07-4 投资时机判断:三阶段详细策略

基于我对行业发展节奏的判断,光通信投资可以分为三个阶段:

第一阶段:技术验证期(2024Q4-2025Q1):硅光、CPO等新技术完成验证,头部企业技术优势确立。这是技术领先企业的最佳布局期,建议重点关注中际旭创、新易盛等龙头企业。

第二阶段:需求爆发期(2025Q2-2025Q3):800G大规模出货,1.6T产品放量,行业进入高速增长期。这是享受业绩释放的黄金期,建议持有优质标的,享受估值和业绩双重提升。

第三阶段:格局重塑期(2025Q4-2026Q1):竞争加剧,头部企业胜出,新技术周期启动。这是优化配置结构的关键期,建议重点配置技术创新能力强、客户资源优质的龙头企业。

08 总结与展望

通过今天的深度分析,我相信大家对光通信产业链有了全面的认识。让我来总结一下核心观点和投资建议。

08-1 核心投资逻辑回顾:三大关键判断

我的核心投资逻辑基于三个关键判断:

首先,AI驱动的需求革命具有长期可持续性。800G光模块需求数千万只,1.6T产品确定性放量,这不是短期的需求脉冲,而是AI时代基础设施建设的必然要求。我发现GPU集群互联占据45%的需求份额,这种结构性变化将持续推动高速光模块的需求增长。

其次,技术创新成为核心竞争壁垒。硅光技术2025年确定性放量,CPO/LPO等新兴方案加速落地,技术领先企业将获得显著的竞争优势。我认为这轮技术创新的深度和广度都超过了以往任何一个周期。

最后,供应链重构带来投资机会。上游芯片供应紧张推动产业链重构,一体化布局企业优势凸显。这种供应链的结构性变化为具备技术创新能力的企业提供了绝佳的发展机遇。

08-2 投资策略的核心要点:聚焦三大主线

基于我的分析,我建议投资策略聚焦三大主线:

技术突破主线(3家标的):中际旭创(2025年EPS预计8.73元,增长75%)、新易盛(2025年EPS预计6.82元,增长101%)、光迅科技(产业链一体化优势)。

产业链整合主线(3家标的):天孚通信(2025年EPS预计3.78元,增长56%)、太辰光(2025年EPS预计1.47元)、华工科技(激光器件供应商)。

新兴技术主线(3家标的):德科立(CPO技术领先)、联特科技(LPO方案优势)、剑桥科技(系统集成能力)。

08-3 风险管理不可忽视:四大风险点需要关注

在看好行业前景的同时,我也要提醒大家关注以下风险:

技术迭代风险:虽然技术创新带来机遇,但也可能对现有技术路线造成冲击。需要关注企业的技术储备和创新能力。

供应链风险:上游芯片供应紧张可能影响企业的出货能力和成本控制。需要关注企业的供应链管理能力。

竞争加剧风险:随着行业景气度提升,可能吸引更多竞争者进入,加剧市场竞争。需要关注企业的护城河和差异化优势。

需求波动风险:虽然AI驱动的需求增长确定性较强,但仍可能受到宏观经济和技术发展的影响。需要关注下游需求的变化趋势。

08-4 我的思考与建议:关于时机、选择、预期的个人观点

基于我的研究,我认为当前是光通信产业链投资的黄金时期。AI驱动需求爆发、技术创新加速、供应链重构等多重因素共振,为优质企业提供了难得的发展机遇。

在标的选择上,我更倾向于技术创新能力突出、客户资源优质的龙头企业。这些企业虽然估值相对较高,但成长空间更大,长期投资价值更加突出。

对于收益预期,我认为应该保持理性乐观。优质标的未来三年年化收益率有望达到30-40%,但需要做好中短期波动的心理准备。

08-5 互动思考:四个开放性问题引导思考

最后,我想和大家分享几个思考问题,希望能引发更深入的讨论:

问题一:你认为光通信产业链中哪个环节的投资价值最大?是上游的光芯片,中游的光模块制造,还是下游的应用场景?

问题二:面对硅光、CPO、LPO等多种技术路线,你认为哪种技术最有可能成为未来的主流方案?

问题三:AI驱动的需求爆发是否具有可持续性?你认为这轮增长周期能够持续多长时间?

问题四:在当前的市场环境下,你更看好技术创新型企业还是规模优势型企业?为什么?

欢迎大家在评论区分享你们的观点和看法,让我们一起深入探讨光通信产业链的投资机会!

投资声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。任何投资决策都应基于个人的风险承受能力和投资目标,建议在专业人士指导下进行投资。文中提及的公司和产品仅作分析之用,不代表推荐买入或卖出。

— 完 —