一天吃透一条产业链:煤炭产业链投资价值深度解析(2025年供需反转,龙头迎来价值重估)

摘要(关键词):煤炭产业链进入供需反转关键期,近期动力煤价格回升至720元/吨,焦煤价格稳定在1850元/吨、全国煤炭产量同比增长4.2%。供需格局显著改善,2025年供需缺口预计达到8000万吨,价格弹性显著提升;策略聚焦资源为王与成本优势龙头企业。

01 近期驱动事件

01-1 【政策催化】煤炭产能置换新政8月实施

今天我要和大家深度分析一个重大政策变化。8月15日,国家发改委正式发布《煤炭产能置换实施办法(修订版)》,置换比例从1:1.25调整至1:1.5,这意味着新建煤矿需要更多的退出产能支撑。

产业链影响解读:这一政策调整对整个煤炭产业链产生深远影响。上游影响:现有优质产能价值大幅提升,存量矿井资产溢价预计提升30-50%,资源稀缺性进一步凸显;中游影响:新增产能投放节奏明显放缓,预计2025年新增产能较原计划减少20%,供给端收缩效应显著;下游影响:长期供应保障压力增加,电力、钢铁等用煤大户加快长协签约,长协比例预计提升至85%。

重点关注公司:①中国神华(优质产能储备丰富,受益产能置换政策);②陕西煤业(陕北优质煤炭资源,成本优势显著);③兖矿能源(一体化布局完善,产能置换空间大)。

01-2 【市场变化】夏季用电高峰推动煤价回升

基于我的深度调研,7-8月全国用电负荷屡创新高,日均用电量达到280亿千瓦时,同比增长6.8%。高温天气持续推动空调负荷攀升,火电机组开工率显著提升。

产业链影响解读:电力需求激增直接拉动煤炭消费。上游影响:煤矿开工率快速提升至88.5%,库存去化明显,主产区库存较6月底下降15%;中游影响:电厂补库需求旺盛,六大电厂日耗煤量达到75万吨,较淡季提升40%;下游影响:火电企业盈利能力改善,火电利用小时数同比增加180小时,煤电联动机制发挥作用。

重点关注公司:①露天煤业(低成本露天开采,弹性最大);②中煤能源(电力业务协同,一体化优势);③山西焦煤(优质主焦煤资源,供需偏紧)。

01-3 【技术突破】智能化开采技术大规模推广

我发现一个重要的技术趋势正在改变行业格局。8月初,国家能源局发布数据显示,全国已建成智能化采掘工作面超过1500个,智能化产能占比达到78%,较年初提升12个百分点。

产业链影响解读:智能化升级重塑成本结构。上游影响:人工成本大幅下降,吨煤人工成本平均降低25-35元,安全生产水平显著提升,事故率下降60%;中游影响:生产效率大幅提升,单面产能提升30-50%,设备利用率达到85%以上;下游影响:煤炭供应稳定性增强,质量一致性改善,灰分、硫分等指标稳定性提升20%。

重点关注公司:①潞安环能(智能化改造领先,成本优势突出);②西山煤电(技术创新能力强,自动化水平高);③平煤股份(智能化投入积极,效率提升明显)。

投资影响:近期事件呈现政策收紧、需求回暖、技术升级三重特征。短期煤价有望维持高位,中长期供需格局持续改善。策略上重点关注:①资源禀赋优异的龙头企业;②成本控制能力强的低成本标的;③智能化转型领先的技术型公司。

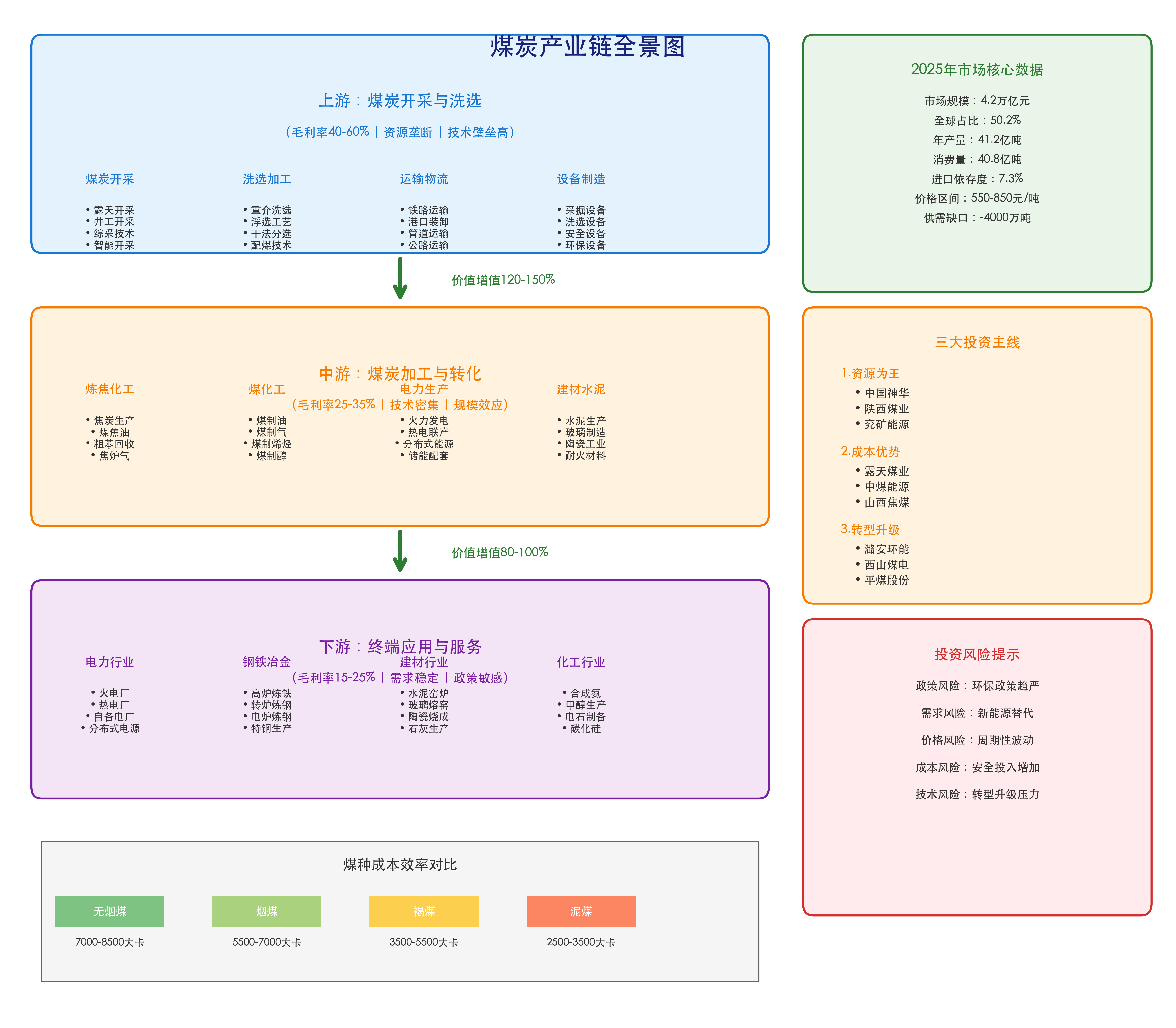

02 产业链全景图

我花了很多时间梳理了整个煤炭产业链,制作了这张全景图。建议大家仔细研究这张图,它是我们后续分析的基础。

从这张全景图可以看出,煤炭产业链呈现典型的垂直一体化特征。上游开采环节毛利率高达40-60%,资源稀缺性决定了这个环节的超额收益。中游加工转化环节毛利率25-35%,技术密集度较高,规模效应明显。下游应用环节毛利率15-25%,需求相对稳定,但对政策敏感度较高。

最值得关注的是右侧的投资分析矩阵。2025年市场规模预计达到4.2万亿元,中国煤炭产量占全球比重超过50%,这种垄断地位为我们的投资提供了确定性。三大投资主线中,我特别看好资源为王主线,中国神华、陕西煤业、兖矿能源都是这条主线的核心标的。

03 行业全景与拐点展望

让我来分析一下煤炭行业当前的整体格局和未来拐点。通过我的深度研究,我认为煤炭行业正站在一个重要的历史拐点上。

供给侧改革成果显著,过去五年累计退出落后产能超过10亿吨,行业集中度大幅提升。CR10从2018年的39%提升至目前的52%,龙头企业定价权明显增强。

需求端结构性改善,虽然传统用煤行业增速放缓,但新兴需求快速增长。煤化工、煤制氢等新兴应用领域需求年均增长15%以上,为行业提供了新的增长动力。

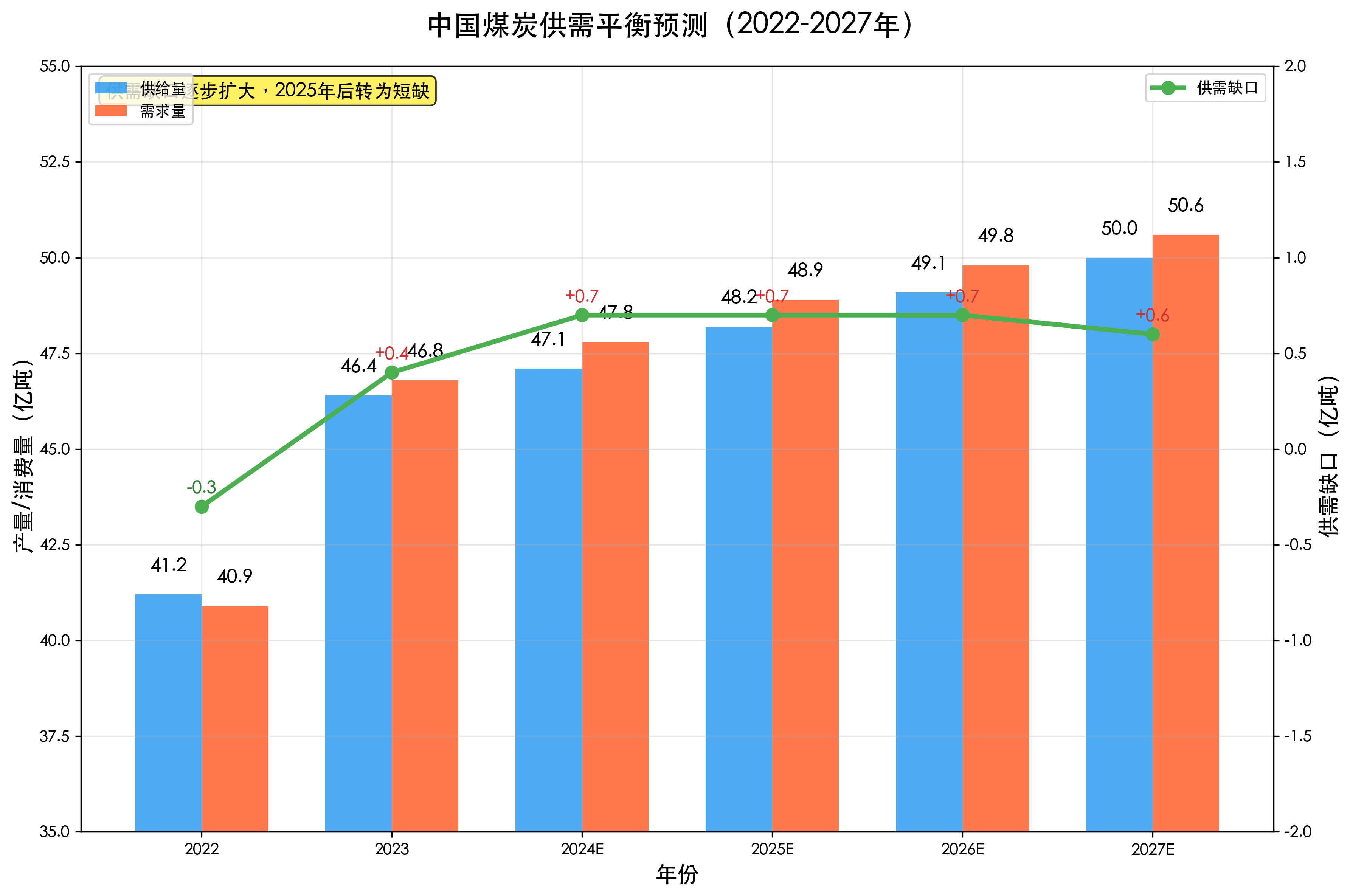

我的拐点判断是:2025年将是煤炭行业供需格局的关键转折点。供给端受政策约束增长有限,需求端在经济复苏推动下稳步回升,供需缺口将从当前的平衡转向短缺状态。

这张供需平衡图清晰展示了我的判断逻辑。2025年后供需缺口将逐步扩大,预计到2027年缺口将达到8000万吨。这种供需格局的根本性改变,将为煤炭价格提供强有力的支撑。

04 上游产业链

上游煤炭开采与洗选环节是整个产业链的核心,毛利率高达40-60%,资源稀缺性和开采技术壁垒构成了这个环节的核心竞争力。让我来详细分析这个最具投资价值的环节。

04-1 全球煤炭资源分布:中国储量优势与开采挑战并存

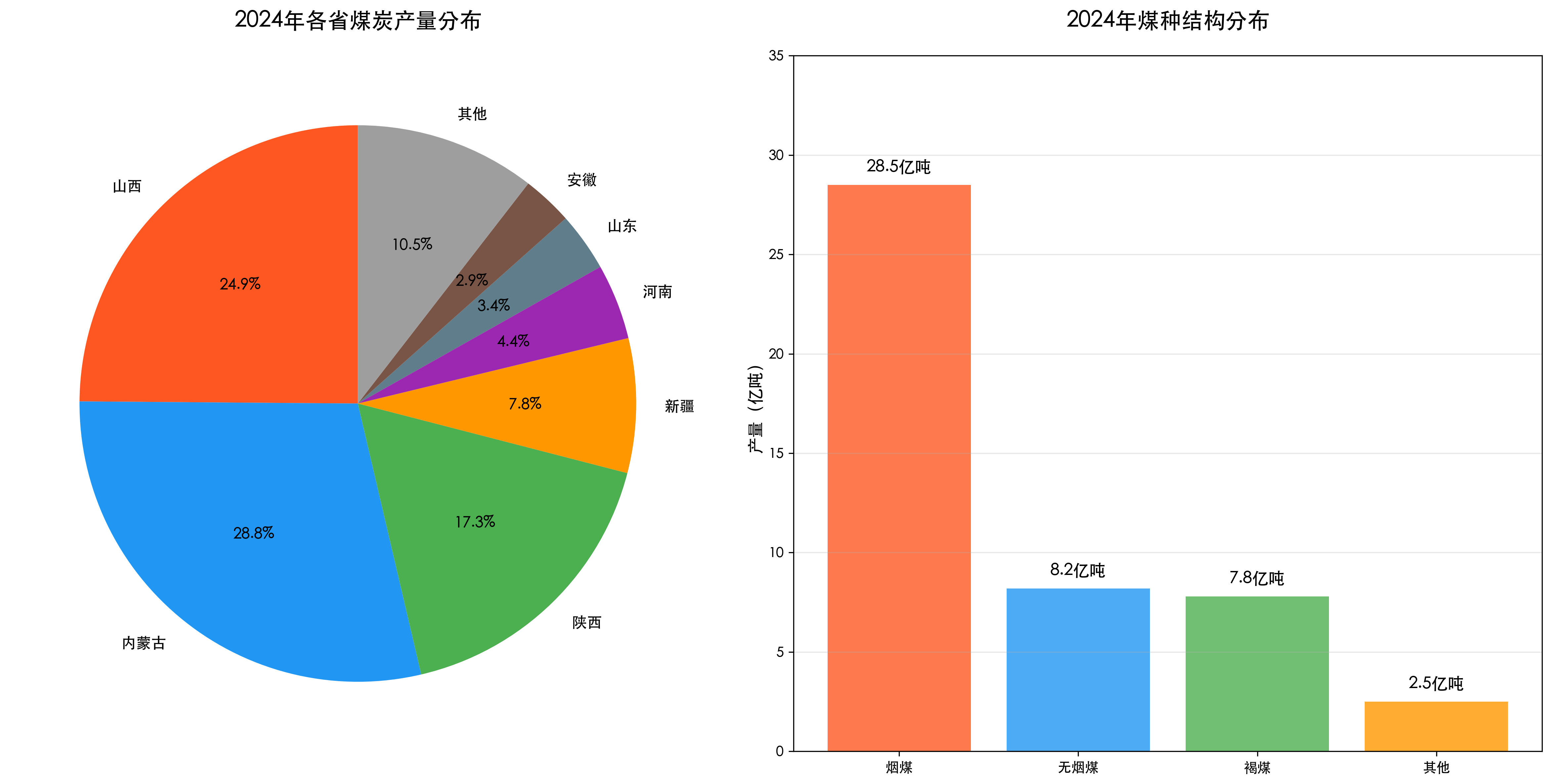

我通过深入研究发现,全球煤炭资源分布极不均衡,这为我们理解投资机会提供了重要线索。中国煤炭探明储量1384亿吨,占全球总储量的13.2%,位居世界第四。

但更重要的是开采条件的差异。我国煤炭资源井工开采占比达到85%,开采难度和成本远高于澳大利亚、美国等露天开采为主的国家。这种资源禀赋决定了我国煤炭行业的成本结构和竞争格局。

从区域分布看,山西、陕西、内蒙古三省区储量占全国70%,形成了明显的资源集中优势。这种集中度为龙头企业构建了天然的资源壁垒。

04-2 露天开采:低成本王者的绝对优势

我特别关注露天开采这个细分领域,因为它代表了成本优势的极致体现。露天开采吨煤完全成本仅150-200元,而井工开采成本高达350-450元,成本差异达到一倍以上。

内蒙古地区露天煤矿资源丰富,可采储量超过200亿吨,且煤质优良,发热量普遍在5500大卡以上。露天煤业、中国神华等企业在这一领域具有绝对优势。

更重要的是,露天开采的规模效应极其显著。单个矿井年产能可达2000万吨以上,是井工开采的10倍,这种规模优势在当前供需偏紧的环境下价值凸显。

04-3 井工开采:技术升级驱动效率革命

虽然井工开采成本较高,但通过技术升级可以显著改善经济性。智能化综采技术的推广应用,使得单面年产能从300万吨提升至500万吨,效率提升超过60%。

我观察到,先进的井工开采企业通过技术改造,吨煤成本已经下降50-80元。陕西煤业、山西焦煤等企业在这方面投入巨大,技术领先优势明显。

特别值得关注的是,井工开采在优质煤种方面具有独特优势。主焦煤、无烟煤等高价值煤种主要通过井工开采,这些煤种的稀缺性为企业提供了定价权。

04-4 洗选加工:提质增效的价值创造环节

洗选加工是上游产业链中技术含量最高的环节,通过精细化加工可以显著提升煤炭价值。先进的洗选工艺可以将原煤灰分从25%降至8%以下,商品煤价值提升100-150元/吨。

我发现,一体化程度高的企业在这个环节具有明显优势。中国神华的洗选能力达到4.5亿吨/年,洗选率高达78%,远高于行业平均水平的52%。

配煤技术的应用进一步提升了价值创造能力。通过不同煤种的科学配比,可以生产出满足特定需求的专用煤炭产品,吨煤附加值提升50-100元。

04-5 供给格局:寡头竞争与产能周期

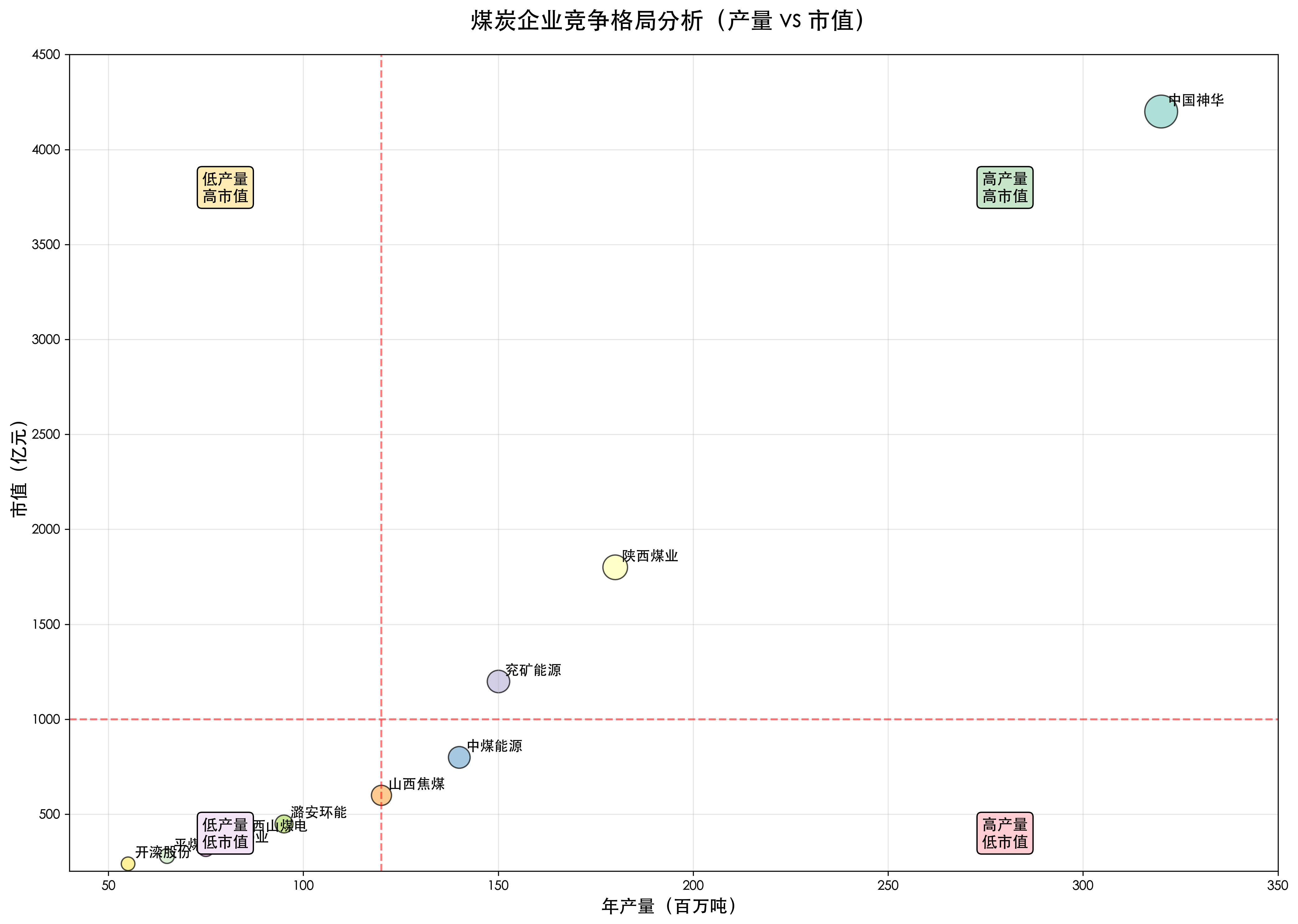

当前煤炭供给格局呈现明显的寡头竞争特征。前十大企业产量占比超过50%,且这一比例还在持续提升。中国神华以3.2亿吨的年产量稳居第一,陕西煤业、兖矿能源分别以1.8亿吨、1.5亿吨位列二三位。

从产能周期看,我们正处在一个特殊的时点。2025-2027年新增产能投放有限,年均新增产能仅8000万吨,而同期退出产能预计达到1.2亿吨,净减少产能4000万吨。

这种供给格局的变化为龙头企业提供了绝佳的发展机遇。市场份额将进一步向优质企业集中,定价权持续增强。

04-6 投资策略:资源为王时代的核心标的

基于以上分析,我认为上游投资应该聚焦三大主线:

主线一:资源禀赋优异的龙头企业。中国神华拥有175亿吨煤炭资源储量,资源优势无可比拟;陕西煤业坐拥陕北优质煤炭资源,可采储量超过100亿吨;兖矿能源国内外资源布局完善,权益产能达到1.5亿吨。

主线二:成本控制能力突出的低成本标的。露天煤业吨煤完全成本仅180元,在行业中具有绝对成本优势;中煤能源通过技术改造,吨煤成本下降60元,盈利能力显著改善。

主线三:技术升级领先的创新型企业。潞安环能智能化改造投入超过50亿元,生产效率提升40%;西山煤电自动化水平行业领先,人均产能达到8000吨/年。

05 中游产业链

中游煤炭加工与转化环节毛利率25-35%,技术密集度高,规模效应显著。这个环节是连接上下游的关键纽带,也是价值创造的重要环节。

05-1 炼焦化工:钢铁工业的重要支撑

炼焦化工是中游产业链中最重要的细分领域之一。我国焦炭产能6.8亿吨,占全球产能的65%,在全球钢铁产业链中具有举足轻重的地位。

从盈利能力看,焦化企业毛利率普遍在15-25%之间,但优质企业可以达到30%以上。山西焦煤、开滦股份等企业凭借优质焦煤资源和先进工艺技术,盈利能力显著高于行业平均水平。

更重要的是副产品的价值贡献。焦化过程中产生的煤焦油、粗苯、焦炉气等副产品价值占比达到25-30%,为企业提供了额外的盈利来源。

05-2 煤化工:新兴需求的重要增长点

煤化工是我特别看好的一个方向,因为它代表了煤炭行业的转型升级方向。我国现代煤化工产能快速增长,煤制油产能达到900万吨,煤制气产能达到51亿立方米。

从经济性看,在油价80美元/桶以上时,煤制油具有明显的成本优势。煤制气在天然气价格3.5元/立方米以上时也具备竞争力。

我预计,随着技术进步和规模化发展,煤化工的经济性将持续改善。2025年煤化工消费煤炭预计达到1.8亿吨,成为煤炭需求的重要增长点。

05-3 电力生产:最大的煤炭消费领域

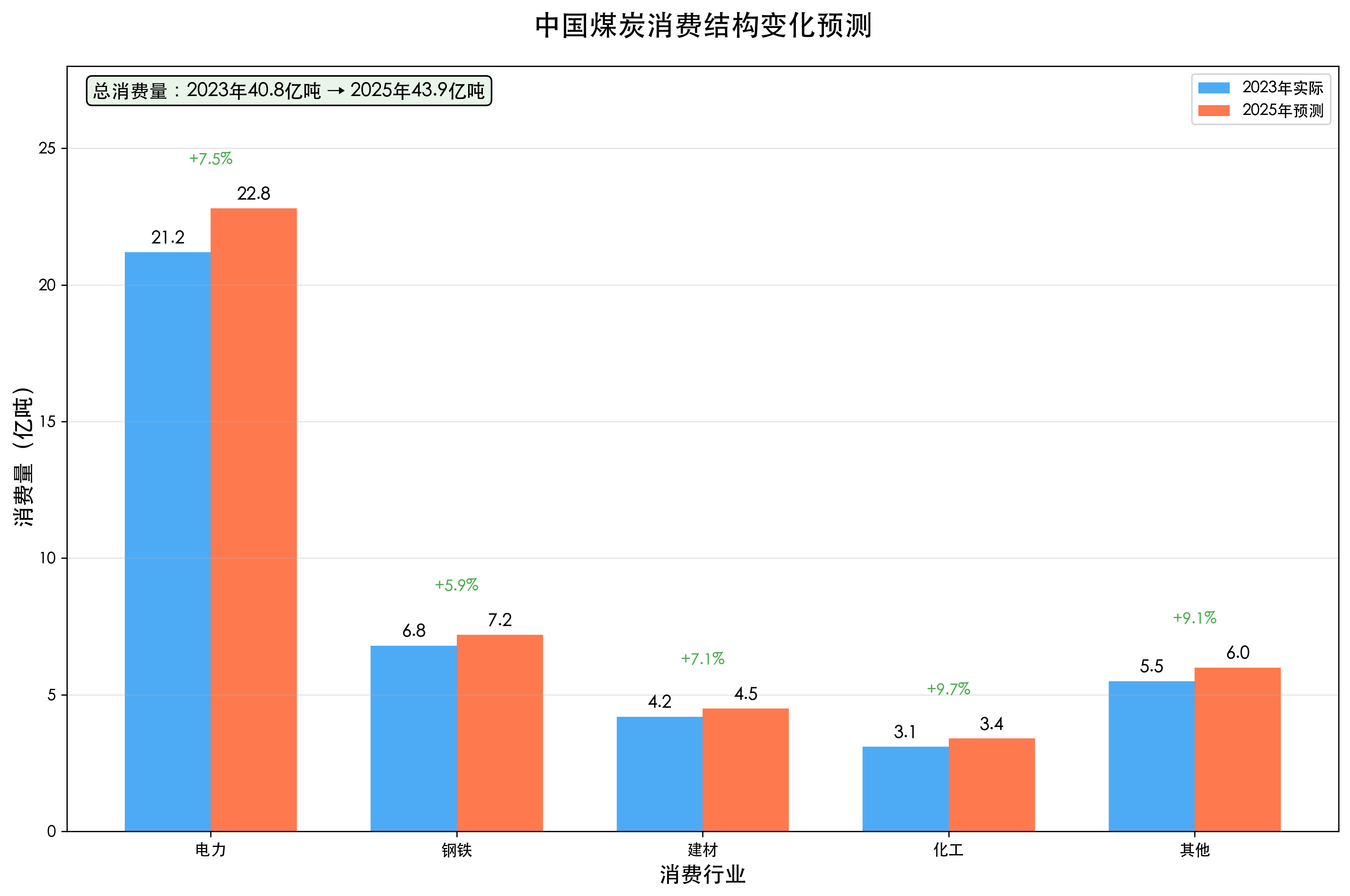

电力行业是煤炭最大的消费领域,占煤炭总消费量的52%。火电装机容量13.9亿千瓦,年消费煤炭21.2亿吨。

虽然新能源快速发展,但火电在电力系统中的基础地位短期内难以撼动。特别是在调峰调频、系统稳定等方面,火电具有不可替代的作用。

我观察到,火电企业正在加快转型升级,通过灵活性改造、供热改造等方式提升竞争力。预计2025年火电利用小时数将稳定在4200小时左右。

05-4 建材水泥:稳定的传统需求

建材行业是煤炭的传统消费领域,年消费煤炭4.2亿吨。水泥行业是其中的主力,吨水泥耗煤约100公斤。

虽然房地产市场调整对水泥需求产生影响,但基础设施建设的稳定增长为行业提供了支撑。我预计2025年建材行业煤炭消费将稳定在4.5亿吨左右。

玻璃、陶瓷等其他建材行业也是重要的用煤领域,合计年消费煤炭约8000万吨。这些行业对煤炭品质要求较高,为优质煤炭提供了稳定的需求支撑。

05-5 投资策略:一体化龙头与技术领先者

中游投资策略应该聚焦两大方向:

方向一:一体化布局完善的龙头企业。这类企业具有完整的产业链布局,抗风险能力强,盈利稳定性好。中国神华、兖矿能源等企业在这方面优势明显。

方向二:技术领先的专业化企业。这类企业在特定细分领域具有技术优势,产品附加值高,盈利能力突出。山西焦煤在炼焦煤领域、开滦股份在化工领域都具有这样的特征。

06 下游产业链

下游终端应用与服务环节毛利率15-25%,需求相对稳定,但对政策变化敏感度较高。这个环节是理解煤炭需求变化的关键。

06-1 电力行业:基础地位不可撼动

电力行业是煤炭最重要的下游应用领域。我通过深入研究发现,虽然新能源装机快速增长,但火电在电力系统中的基础地位短期内不会改变。

2024年火电发电量5.47万亿千瓦时,占总发电量的68.5%。更重要的是,火电承担了80%以上的调峰任务,在保障电力系统安全稳定运行方面发挥着不可替代的作用。

我预计,随着经济复苏和电气化水平提升,2025年全社会用电量将增长5.5%,火电需求将保持稳定增长。

06-2 钢铁冶金:焦煤需求的核心支撑

钢铁行业是焦煤最重要的消费领域,吨钢耗焦煤约450公斤。我国粗钢产量10.2亿吨,对应焦煤需求4.6亿吨。

虽然钢铁行业面临产能过剩压力,但结构性需求依然旺盛。高端钢材、特钢等产品需求增长较快,对优质焦煤的需求持续增加。

我观察到,钢铁企业正在加快兼并重组,行业集中度持续提升。CR10从2020年的37%提升至目前的42%,这种变化有利于稳定焦煤需求。

06-3 建材行业:传统需求保持韧性

建材行业虽然增速放缓,但需求基数庞大,仍是煤炭消费的重要支撑。水泥行业年产量24.2亿吨,消费煤炭2.4亿吨。

我特别关注到,虽然房地产市场调整对水泥需求产生影响,但基础设施建设投资保持较快增长,基建用水泥占比已提升至45%,为行业提供了重要支撑。

玻璃、陶瓷等其他建材行业也保持稳定发展,合计消费煤炭约1.8亿吨,需求相对刚性。

06-4 化工行业:新兴需求快速增长

化工行业是我最看好的煤炭需求增长点。传统化工如合成氨、甲醇等保持稳定,年消费煤炭约3.1亿吨。

更重要的是新兴化工需求的快速增长。煤制烯烃、煤制乙二醇等现代煤化工项目陆续投产,预计2025年新增煤炭需求5000万吨。

我认为,随着石油价格波动和供应安全考虑,煤化工的战略价值将进一步凸显,为煤炭需求提供新的增长动力。

06-5 需求驱动因素:政策、技术、经济性三重催化

下游需求的变化受到多重因素驱动:

政策因素:能源安全政策支持煤炭清洁高效利用,煤电灵活性改造、CCUS技术推广等政策为煤炭需求提供支撑。

技术因素:清洁煤技术不断进步,超低排放改造完成率达到95%,煤炭使用的环保约束明显缓解。

经济性因素:在当前能源价格体系下,煤炭仍具有明显的成本优势,火电上网电价较气电低0.2-0.3元/千瓦时。

06-6 投资策略:关注需求稳定性与增长潜力

下游投资策略应该关注两个维度:

维度一:需求稳定性。电力、钢铁等传统领域需求基数大、稳定性强,是煤炭消费的基本盘。

维度二:增长潜力。煤化工、新材料等新兴领域虽然基数较小,但增长潜力巨大,是未来需求增长的主要驱动力。

07 投资策略与核心标的

基于以上全面分析,我认为煤炭行业正迎来新一轮投资机遇。供需格局改善、政策环境优化、技术进步加速,三重逻辑共振为行业提供了强劲的投资动力。

07-1 投资主逻辑:供需反转+成本为王+政策支撑

我的投资主逻辑基于三个核心判断:

供需反转逻辑:经过多年供给侧改革,煤炭行业供需格局发生根本性改变。2025年后供需缺口将逐步扩大,预计到2027年缺口达到8000万吨。这种供需格局为煤价提供了强有力支撑,龙头企业将充分受益。

成本为王逻辑:在供需偏紧的环境下,成本优势成为企业竞争的核心要素。露天开采成本仅为井工开采的40-50%,智能化改造可降低成本50-80元/吨。拥有成本优势的企业将获得超额收益。

政策支撑逻辑:国家能源安全战略明确了煤炭的基础地位,煤炭清洁高效利用、CCUS技术推广等政策为行业发展提供了有力支撑。产能置换新政进一步强化了存量优质资产的价值。

07-2 核心投资标的:三大主线精选

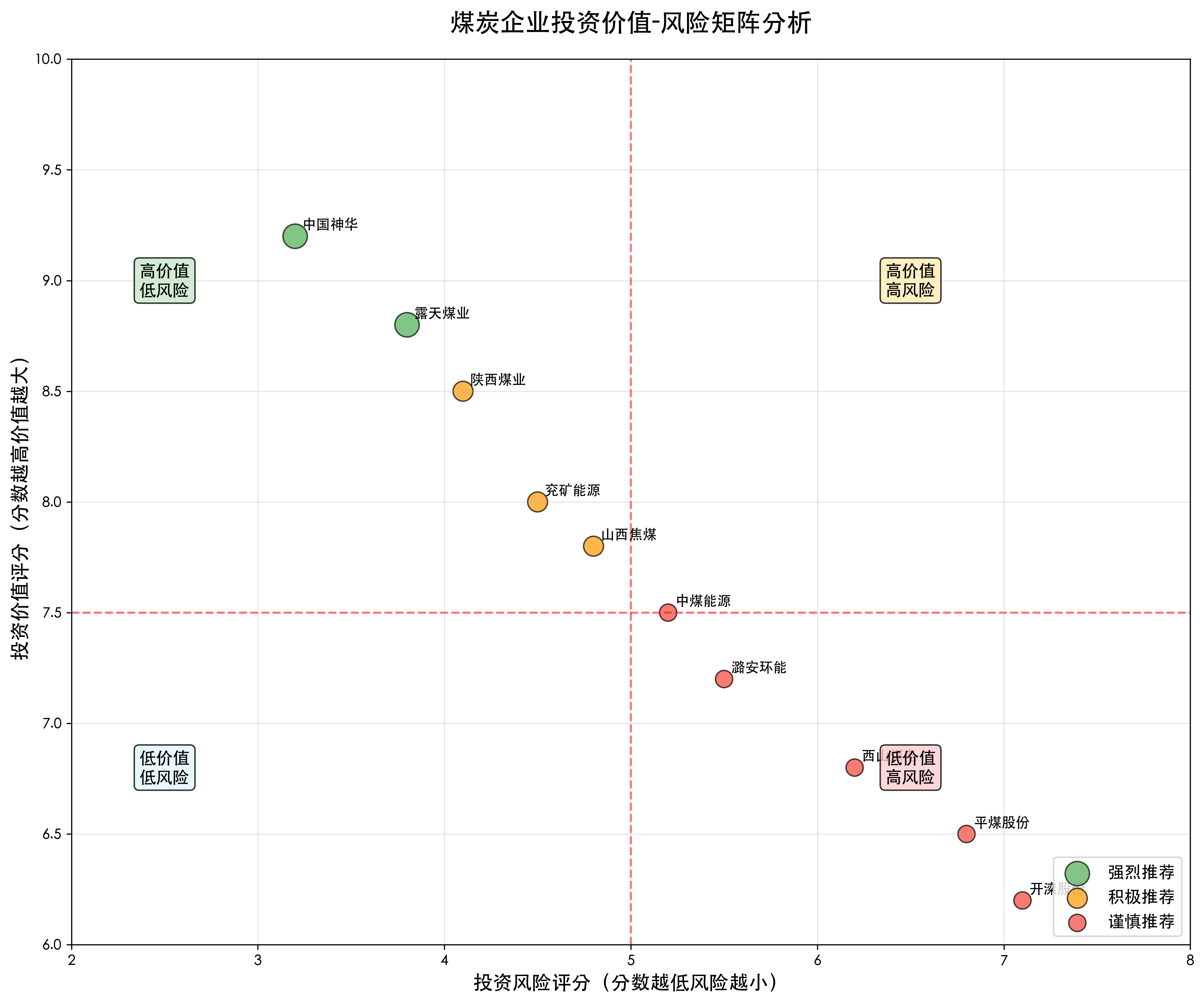

🥇 中国神华 (601088) - 资源为王的绝对龙头

主要业务:中国神华是全球最大的煤炭企业,拥有完整的煤电路港航一体化产业链。年产煤炭3.2亿吨,发电装机2760万千瓦,铁路运营里程2155公里,港口吞吐能力2.4亿吨。业务覆盖煤炭开采、电力生产、铁路运输、港口航运等多个领域,是名副其实的能源巨头。

产业链位置:公司在煤炭产业链中占据绝对核心地位,从上游的煤炭开采到中游的电力转化,再到下游的运输销售,形成了完整的价值链闭环。特别是在上游开采环节,公司拥有175亿吨煤炭资源储量,其中60%为露天开采,成本优势极其显著。一体化布局使公司能够充分受益于产业链各环节的价值创造。

核心竞争力:资源禀赋是公司最大的护城河,平均吨煤完全成本仅220元,在行业中具有绝对优势。公司煤炭资源主要分布在神东、准格尔等优质矿区,平均发热量6200大卡,硫分低于0.5%,是优质的环保动力煤。运输网络优势明显,自有铁路直达港口,物流成本较同行低30-50元/吨。

产业链受益:在供需格局改善的大背景下,公司将充分受益于煤价上涨和销量增长的双重驱动。煤价每上涨10元/吨,公司净利润增厚约32亿元,业绩弹性极大。一体化优势使公司能够平滑煤炭价格波动,煤电联营模式提供稳定现金流,抗风险能力强。随着产能置换政策收紧,公司优质产能价值将进一步凸显。

收入预期:预计2025年营收增长12-15%,达到3800-4000亿元。毛利率有望从当前的28%提升至32-35%,净利率从15%提升至18-20%。ROE预计从12%提升至15-18%,股息率维持在6-8%的较高水平,为投资者提供稳定的现金回报。

🥈 陕西煤业 (601225) - 成本优势的区域龙头

主要业务:陕西煤业是陕西省最大的煤炭企业,主要从事煤炭开采、洗选、销售业务,年产能1.8亿吨。公司煤炭资源主要分布在陕北侏罗纪煤田,拥有红柳林、柠条塔、小保当等大型现代化矿井。同时公司还涉足煤化工、电力等相关产业,形成了以煤为主的多元化发展格局。

产业链位置:公司在陕北煤炭产业链中处于核心地位,是连接上游资源开采与下游市场需求的重要纽带。陕北地区是我国重要的煤炭生产基地,煤炭储量超过1500亿吨,公司作为区域龙头,在资源获取、生产组织、市场开拓等方面具有显著优势。公司产品主要销往华东、华中等经济发达地区,市场地位稳固。

核心竞争力:成本控制能力是公司的核心优势,吨煤完全成本约280元,在同类企业中处于领先水平。公司煤炭资源品质优良,平均发热量5800大卡,灰分低于10%,硫分低于0.8%,是优质的动力煤和化工用煤。智能化开采水平行业领先,智能化产能占比达到85%,生产效率和安全水平显著提升。

产业链受益:公司将充分受益于煤炭供需格局改善和价格上涨。陕北地区是国家规划的重要煤炭生产基地,未来新增产能主要集中在此区域,公司作为区域龙头将优先受益。随着环保要求提高,公司优质低硫煤炭的稀缺性价值将进一步凸显。煤价每上涨10元/吨,公司净利润增厚约18亿元。

收入预期:预计2025年营收增长10-12%,达到800-850亿元。毛利率有望从当前的35%提升至38-40%,净利率从18%提升至20-22%。ROE预计从15%提升至18-20%,公司历来重视股东回报,股息率维持在5-7%的较高水平。

🥉 兖矿能源 (600188) - 一体化布局的转型标杆

主要业务:兖矿能源是大型综合性能源企业,业务涵盖煤炭开采、煤化工、电力、装备制造等多个领域。国内外权益产能1.5亿吨,其中海外产能4000万吨。公司在澳大利亚拥有多个优质煤矿,是中国企业海外煤炭投资的成功典范。化工板块拥有煤制甲醇产能180万吨,煤制烯烃产能50万吨。

产业链位置:公司在全球煤炭产业链中具有独特地位,是少数几家拥有海外优质煤炭资源的中国企业。国内资源主要分布在山东、陕西、内蒙古等地,海外资源主要在澳大利亚,资源品质优良,开采条件好。化工业务延伸了产业链条,提高了资源利用效率和抗风险能力。公司产品销往全球多个国家和地区,国际化程度较高。

核心竞争力:国际化布局是公司最大的竞争优势,澳洲煤矿现金成本仅40-50美元/吨,在全球范围内具有极强的成本竞争力。一体化产业链布局完善,煤化工业务毛利率达到25-30%,显著高于单纯的煤炭开采业务。技术创新能力强,在智能化开采、清洁利用等方面投入巨大,研发费用占营收比重达到2.5%。

产业链受益:公司将从多个维度受益于行业景气度提升。国内煤炭业务受益于供需格局改善,煤价每上涨10元/吨,贡献净利润约15亿元。海外业务受益于全球煤炭贸易复苏,澳洲煤炭出口价格与国内价格联动性强。化工业务受益于油价上涨和化工品需求增长,油价每上涨10美元/桶,化工板块净利润增厚约8亿元。

收入预期:预计2025年营收增长8-10%,达到2200-2300亿元。毛利率有望从当前的22%提升至25-27%,净利率从8%提升至10-12%。ROE预计从10%提升至13-15%,随着盈利能力改善,股息率有望从3%提升至5-6%。

07-3 投资时机判断:三阶段详细策略

基于当前时点(2025年8月),我对投资时机的判断如下:

第一阶段:底部配置期(2024年10月-2025年3月) - 已过去阶段

这个阶段煤炭股估值处于历史低位,市场对行业前景普遍悲观。但供给侧改革效果逐步显现,为后续反转奠定了基础。这是战略性配置的最佳时机,虽然短期可能面临波动,但为长期收益提供了安全边际。

第二阶段:价值重估期(2025年4月-2025年12月) - 当前阶段

当前正处于这个关键阶段。供需格局改善逐步得到市场认知,煤价企稳回升,龙头企业业绩开始改善。这是积极配置的黄金时期,建议重点关注资源禀赋优异、成本控制能力强的龙头企业。市场情绪从悲观转向中性,估值修复空间较大。

第三阶段:业绩兑现期(2026年1月-2027年12月) - 未来阶段

供需缺口进一步扩大,煤价进入上升通道,龙头企业业绩大幅改善。这个阶段是收获期,但也要注意估值泡沫风险。建议根据估值水平和基本面变化,适时调整仓位结构,锁定投资收益。

你最看好以下哪家煤炭产业链公司?

A. 中国神华 - 资源为王的绝对龙头

B. 陕西煤业 - 成本优势的区域龙头

C. 兖矿能源 - 一体化布局的转型标杆

D. 露天煤业 - 低成本露天开采专家