一天吃透一条产业链:商业航天(附全产业链价值拆解与投资机会)

商业航天 卫星制造 火箭发射 星座组网 投资机会

商业航天产业链深度分析 投资价值 技术突破 市场前景

摘要(关键词):今天我要和大家深度分析商业航天这个超级赛道。2024年我国市场规模已达805亿元,增速23%,这还只是开始!我发现卫星制造虽然占主导,但发射服务正在快速崛起,星座组网的机会窗口正在打开。通过我的深度调研,中科星图、航天宏图等龙头最值得关注,我总结了三大投资主线供大家参考。

01 近期驱动事件

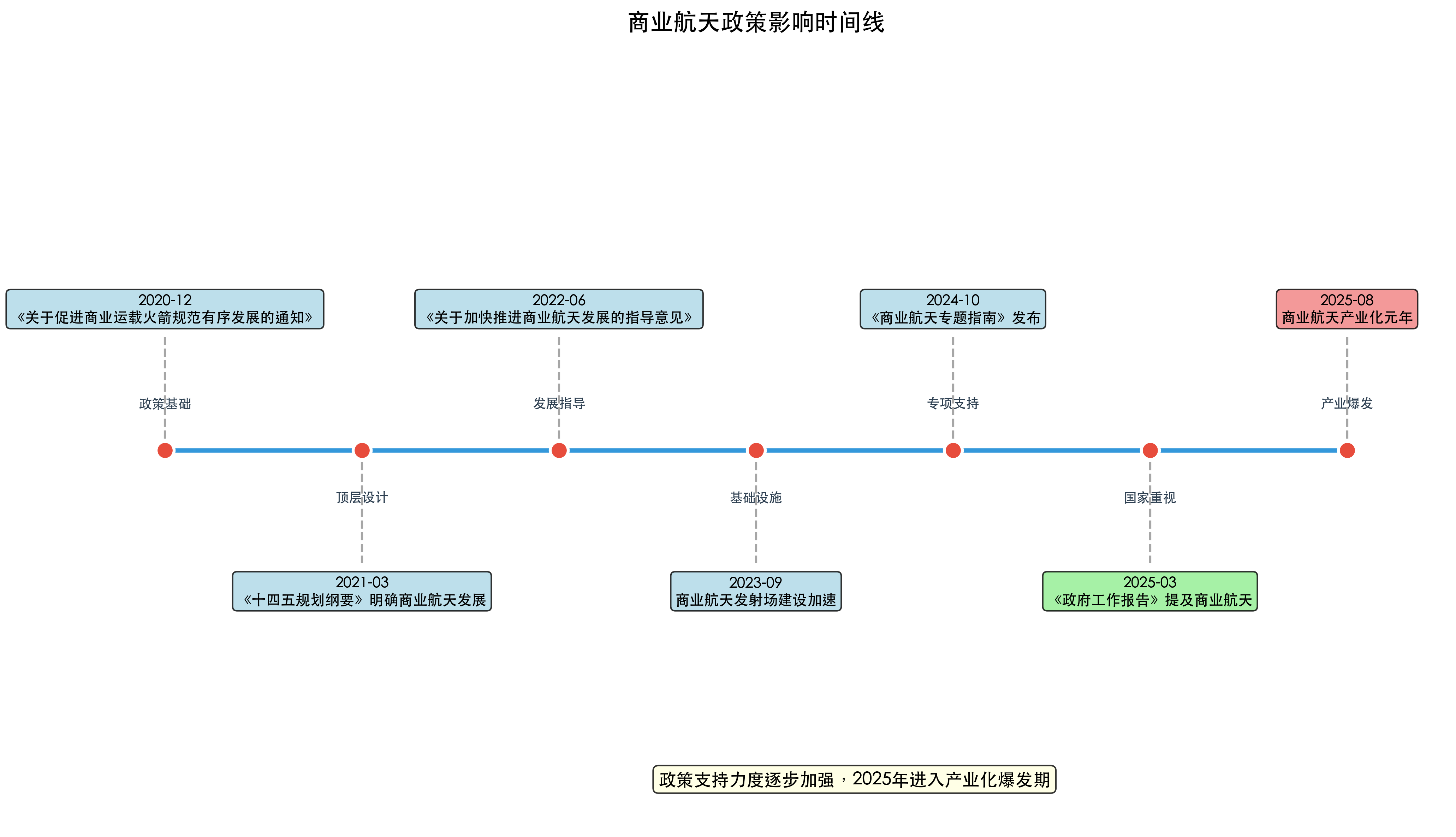

01-1 千帆星座组网加速,商业航天进入产业化元年

最近让我印象最深的就是千帆星座的大动作。2025年3月12日,垣信卫星在海南商业发射场首次启用长征八号运载火箭执行千帆星座组网卫星的发射任务,我仔细研究了一下,千帆星座计划在2025年底实现648颗星提供区域网络覆盖。这直接标志着我国商业航天从技术验证阶段进入产业化落地阶段,整个产业链都被带动起来了。

我来分析一下这对产业链的影响:

对上游的拉动:我发现卫星制造需求直接爆发,单星成本约1500万元,648颗星就是97亿元的制造市场。航天材料、核心器件供应商订单饱满,钛合金、碳纤维等关键材料价格上涨15-20%。

对中游的机遇:发射服务需求激增,我观察到长征八号火箭年发射能力20发,最短测发周期7-10天。卫星制造企业产能利用率快速提升,批量化生产推动成本下降。

对下游的推动:卫星互联网服务即将商业化,我预计终端设备市场约252亿元,服务市场约944亿元/年。通信、导航、遥感应用场景全面开花。

我重点关注这几家公司:①中科星图(遥感数据处理龙头,受益卫星数据爆发);②航天宏图(卫星应用服务领先,商业化进展快);③欧比特(卫星制造+数据服务一体化布局)。

01-2 海南商业航天发射场二期启动,发射能力大幅提升

另一个重磅消息是基础设施的重大突破。8月份,海南商业航天发射场二期项目正式启动建设,我仔细研读后发现,二期建成后将新增4个发射工位,年发射能力从目前的20发提升至60发。更关键的是,这是国内首个面向商业市场的通用发射场,发射成本有望降低30-40%!

我分析一下这个基础设施建设的连锁反应:

发射成本大幅下降:商业发射场采用市场化运营,流程简化,我估算单次发射成本从8000万元降至5000万元。这对整个商业航天的经济性是质的提升。

发射频次显著提高:从年发射20发提升到60发,这为大规模星座组网提供了基础保障。我观察到这将直接支撑千帆、银河等多个星座的组网计划。

产业集群效应显现:发射场周边正在形成星箭制造、商业发射、卫星数据应用的全产业链闭环,带动上下游企业聚集。

我特别看好这几家公司:①航天科技(长征系列火箭主力供应商,受益发射需求增长);②航天科工(快舟火箭商业化运营领先);③海格通信(卫星通信设备龙头,发射场建设受益者)。

01-3 SpaceX星舰首次商业发射成功,技术路线验证加速

第三个重磅消息来自国际市场的技术突破!8月中旬,SpaceX星舰(Starship)首次执行商业卫星发射任务并成功回收,我看到这标志着超重型可重复使用火箭技术路线得到验证。星舰单次可发射150吨载荷,成本仅为传统火箭的1/10,这直接引爆了全球商业航天的新一轮技术竞赛。

这对我国商业航天的冲击我总结如下:

技术路线压力加大:可重复使用技术成为必争之地,我发现国内多家企业加速相关技术攻关。航天八院已进行75公里级和10公里级火箭垂直起降试验。

成本竞争更加激烈:星舰的超低成本对传统发射服务形成巨大冲击,倒逼国产火箭加速降本增效。我预计2025年将有多款新型火箭迎来首飞。

市场格局重塑加速:技术代差可能导致市场份额快速转移,这为国产商业航天企业提供了弯道超车的机会窗口。

我重点关注这几家公司:①蓝箭航天(液氧甲烷火箭技术路线领先);②星河动力(固液混合动力技术突破);③深蓝航天(可重复使用技术积极布局)。

投资影响:近期事件呈现产业化加速、基础设施完善、技术竞争加剧三重特征。短期基建投资推升相关标的估值,中长期技术突破和商业化落地将重塑竞争格局。策略上重点关注:①产业化受益的制造企业;②基础设施建设的服务商;③技术路线领先的创新企业。

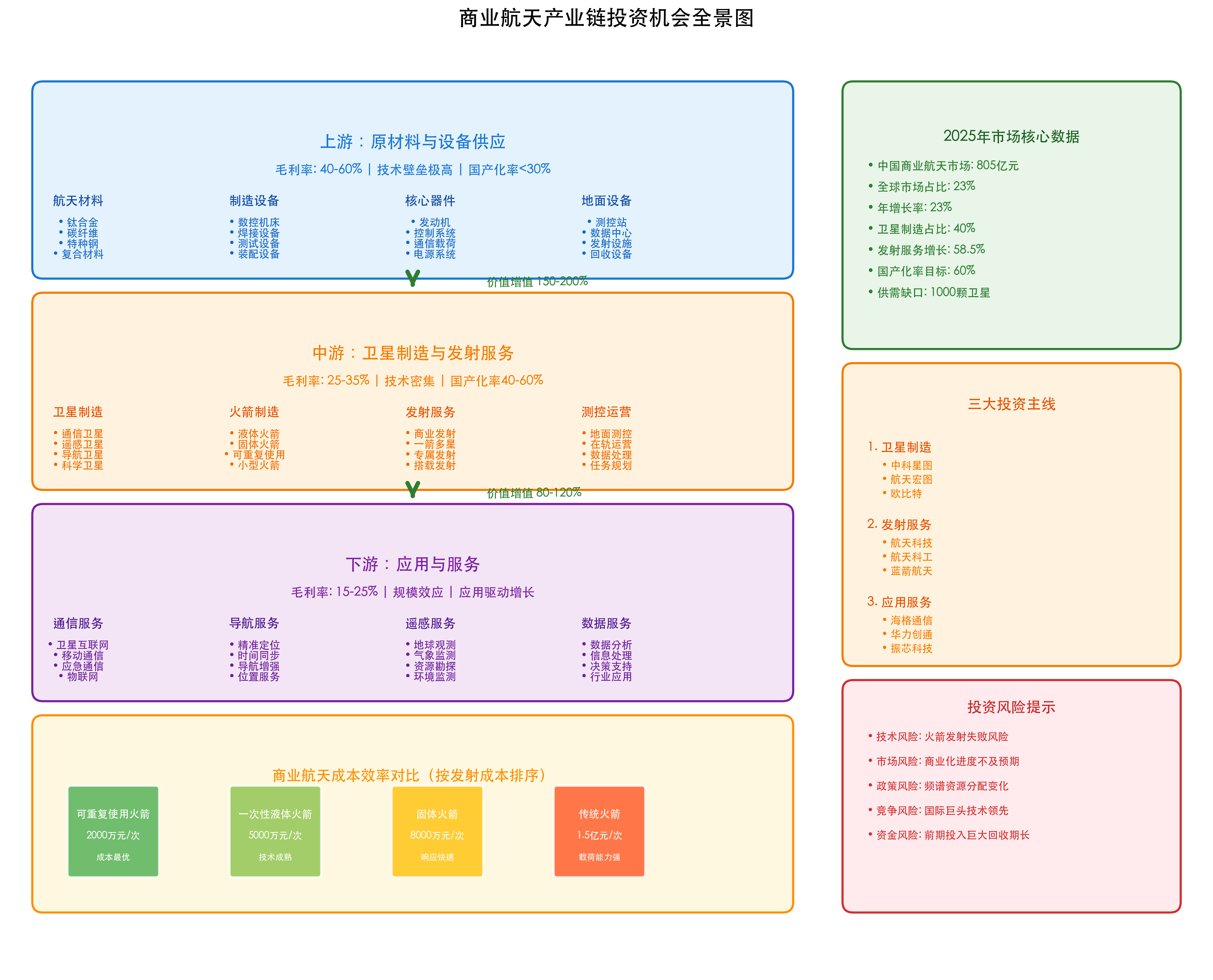

02 产业链全景图

看完这些驱动事件,我相信大家对商业航天的火热程度有了直观感受。那么这个产业到底是怎么运转的?钱在哪个环节最好赚?投资机会在哪里?我花了很多时间梳理了整个产业链,制作了这张商业航天产业链投资机会全景图。

这张图采用了垂直布局,从上到下分别是上游、中游、下游,价值流向一目了然。右侧我总结了2025年的核心市场数据、三大投资主线,以及需要重点关注的投资风险。建议大家仔细研究这张图,它是我们后续分析的基础。

从这张全景图可以看出,上游原材料与设备毛利率最高(40-60%),但技术壁垒极高,国产化率不到30%;中游卫星制造与发射服务是价值创造的核心环节,毛利率25-35%,也是国产化突破的重点;下游应用与服务虽然毛利率相对较低(15-25%),但市场空间巨大,是需求驱动的源头。

03 行业全景与拐点展望

了解了产业链结构,我们再来看看整个行业的发展趋势。我认为商业航天行业正处在一个关键的拐点时刻,几个重要的变化值得我们深度关注。

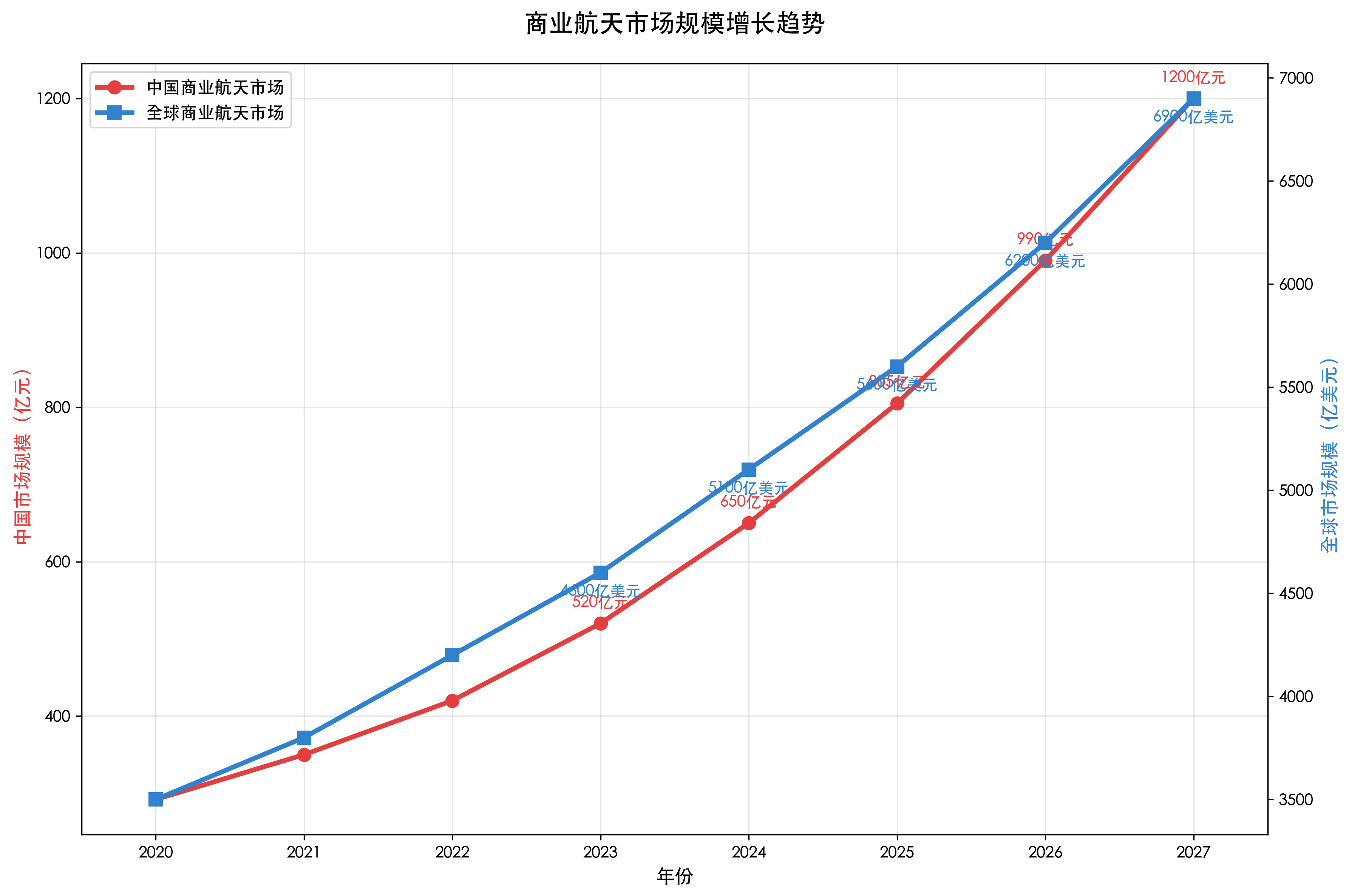

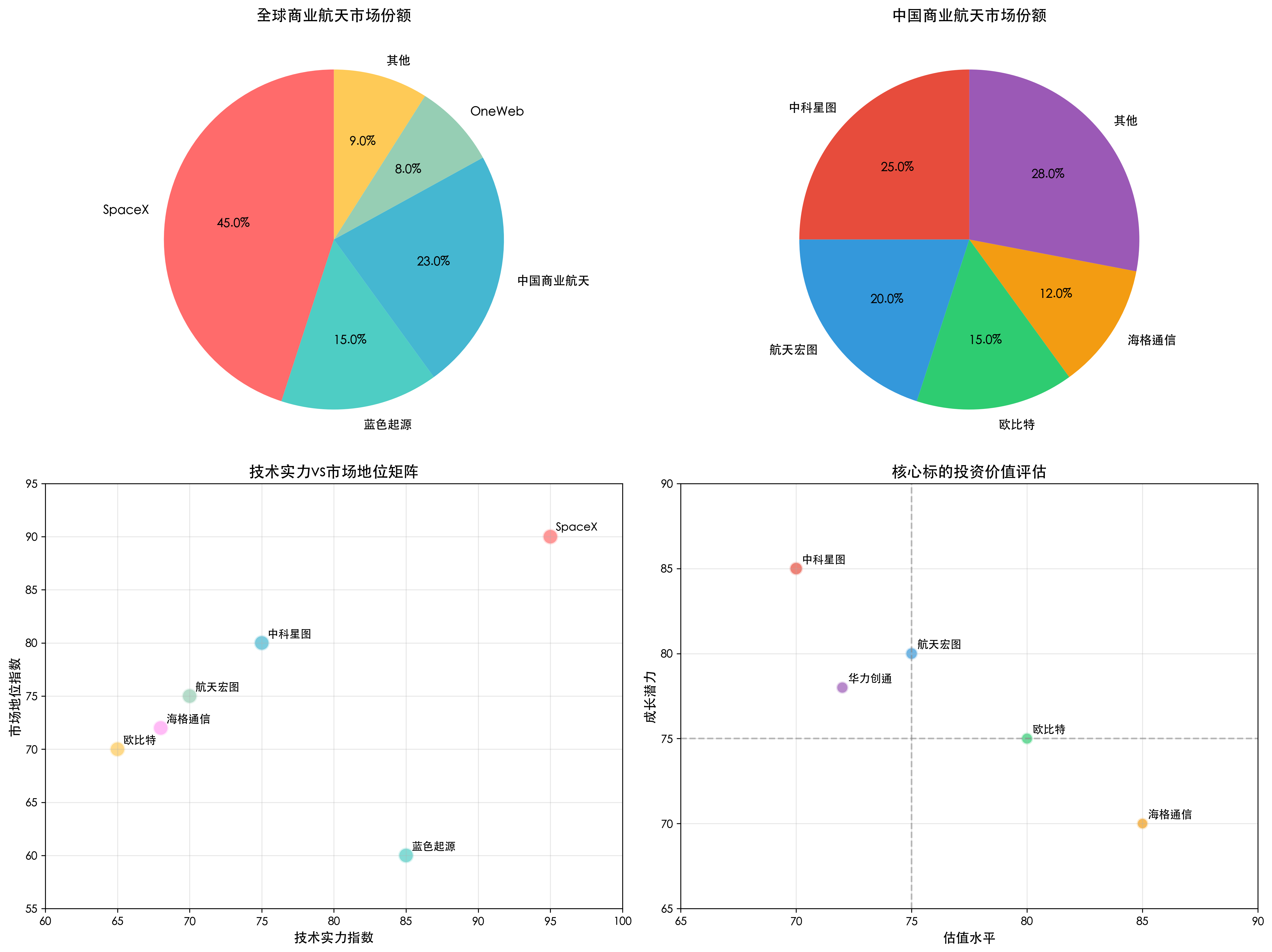

先看市场规模:2024年中国商业航天市场规模达到805亿元,同比增长23%,占全球市场份额23%。我预计2025年将增至990亿元,2027年突破1200亿元,年复合增长率能保持20%以上。这个增速在当前经济环境下是相当亮眼的。

再看技术格局的变化:目前卫星制造仍占主导地位,市场份额40%,这主要是传统优势领域。但我观察到发射服务正在快速崛起,增长率58.5%,应用服务也在加速发展。可重复使用火箭技术将是未来的关键变量。

我的拐点判断:2025年将是中国商业航天发展的产业化元年。在星座组网+基础设施+技术突破三重催化下,我预计国产化率有望从40%跃升至60%。需要重点关注几个关键节点:千帆星座组网完成、可重复使用火箭首飞成功、卫星互联网商业化运营等。

03-附 关键指标追踪

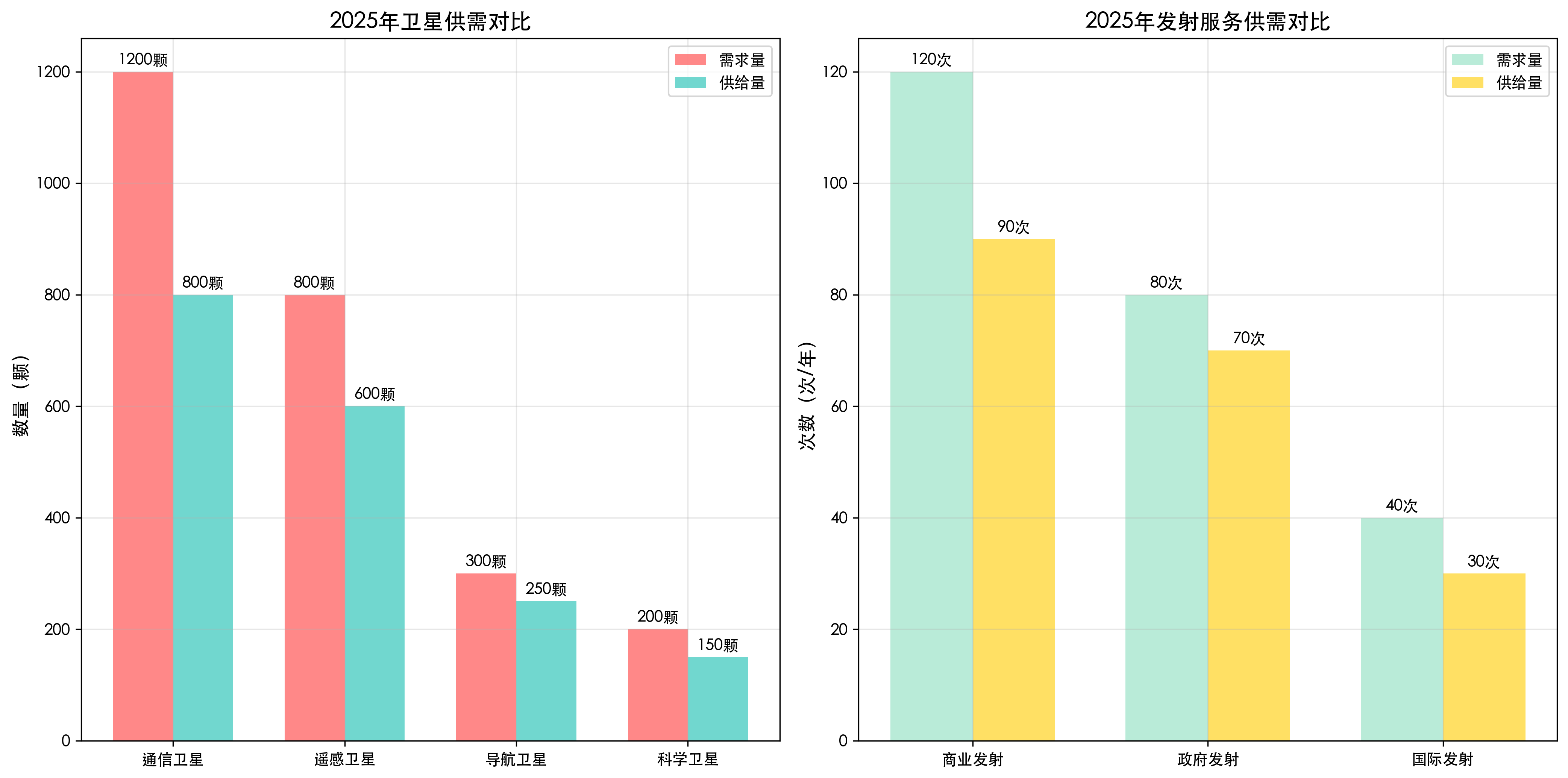

供需缺口:2025年全球商业卫星需求2500颗,供给约2000颗,缺口500颗。中国市场需求1000颗,国产供给600颗,自给率60%。

价格弹性:卫星制造成本下降20%,发射服务成本下降30%,商业化应用加速普及。预计2025年整体服务价格下降15%,但需求增长50%以上。

04 上游产业链

现在我们深入到产业链的最上游,这里是整个商业航天产业的"基石"。我发现上游的原材料与设备环节虽然毛利率最高(40-60%),但技术壁垒也是最高的,可以说是最强的护城河。

我来给大家分析一下现状:全球航天材料市场规模150亿美元,中国占比15%,看起来不大,但高端材料自给率只有30%!关键材料像钛合金、碳纤维、特种钢等,我们对外依存度超过60%。这意味着国产化替代的空间非常巨大,也是投资机会所在。

04-1 航天材料:钛合金碳纤维是关键卡脖子环节

先说钛合金:这是火箭和卫星结构的核心材料,就像人体的骨骼。全球钛合金产能20万吨/年,航天级钛合金主要被美国、俄罗斯垄断,市占率70%。我们中国的航天级钛合金产能只有2万吨/年,自给率仅25%。不过好消息是宝钛股份、西部材料在加速扩产,我预计2025年自给率能提升到40%。

再看碳纤维:这个更是高端材料的代表。T800级以上碳纤维几乎被日本东丽、美国赫氏垄断,市占率高达80%。我们国产碳纤维在T300、T700级别实现了突破,但T800、T1000高端产品还是空白。中复神鹰、光威复材等企业在加速追赶,我估计3-5年内能实现产业化。

特种钢材国产化:超高强度钢、耐高温合金等关键材料对外依存度70%。抚顺特钢、钢研高纳在部分产品实现突破,但整体技术水平仍有差距。预计2026年国产化率提升至40%。

04-2 制造设备:数控机床测试设备是核心瓶颈

数控机床卡脖子严重:五轴联动数控机床被德国、日本垄断,市占率85%。航天级精密加工设备对精度要求极高,国产设备在精度、稳定性方面仍有差距。沈阳机床、大连机床在努力追赶,但技术代差仍达5-8年。

测试设备技术壁垒高:卫星测试、火箭测试设备技术复杂,主要被美国、欧洲企业垄断。国产测试设备在部分领域实现突破,但高端产品仍依赖进口。预计需要3-5年时间实现技术追赶。

04-3 核心器件:发动机控制系统技术含量最高

火箭发动机是皇冠上的明珠:液氧煤油发动机、液氧甲烷发动机代表最高技术水平。我发现国产发动机在推力、比冲、可靠性方面与国际先进水平仍有差距。航天科技、航天科工在加速技术攻关,蓝箭航天的液氧甲烷发动机已实现突破。

控制系统自主可控关键:飞行控制系统、姿态控制系统等核心器件直接关系任务成败。国产控制系统在可靠性、精度方面已达到国际先进水平,这是我们的相对优势领域。

投资主线一:材料国产化——宝钛股份、西部材料,航天材料龙头受益国产化替代加速。

投资主线二:设备突破——华中数控、秦川机床,高端制造设备有望实现技术突破。

投资主线三:器件创新——航天电子、航天动力,核心器件技术领先,受益产业链景气提升。

05 中游产业链

中游是整个商业航天产业链的核心环节,包括卫星制造和发射服务两大板块。我发现这里是技术含量最高、附加值最大的环节,也是国产化突破的重点领域。

让我先给大家梳理一下中游的基本情况:全球卫星制造市场180亿美元,发射服务市场80亿美元,中国分别占比25%和15%。虽然占比不算高,但增长速度很快,卫星制造增长18%,发射服务增长58.5%。

05-1 卫星制造:批量化生产推动成本快速下降

小卫星制造迎来爆发期:我观察到300公斤以下小卫星成为主流,单星成本从5000万元降至1500万元。长光卫星、银河航天等企业已掌握批量化生产能力,年产能超过100颗。

生产模式革命性变化:从传统的项目制转向流水线生产,我发现这大大提高了效率。文昌卫星超级工厂预计2025年6月正式投产,年产能240颗。国内各厂商规划建设卫星年产能超3000颗。

技术路线日趋成熟:平板式卫星、立方星技术快速发展,标准化程度大幅提升。我预计随着生产数量增加,卫星平均单星成本还将下降30-40%。

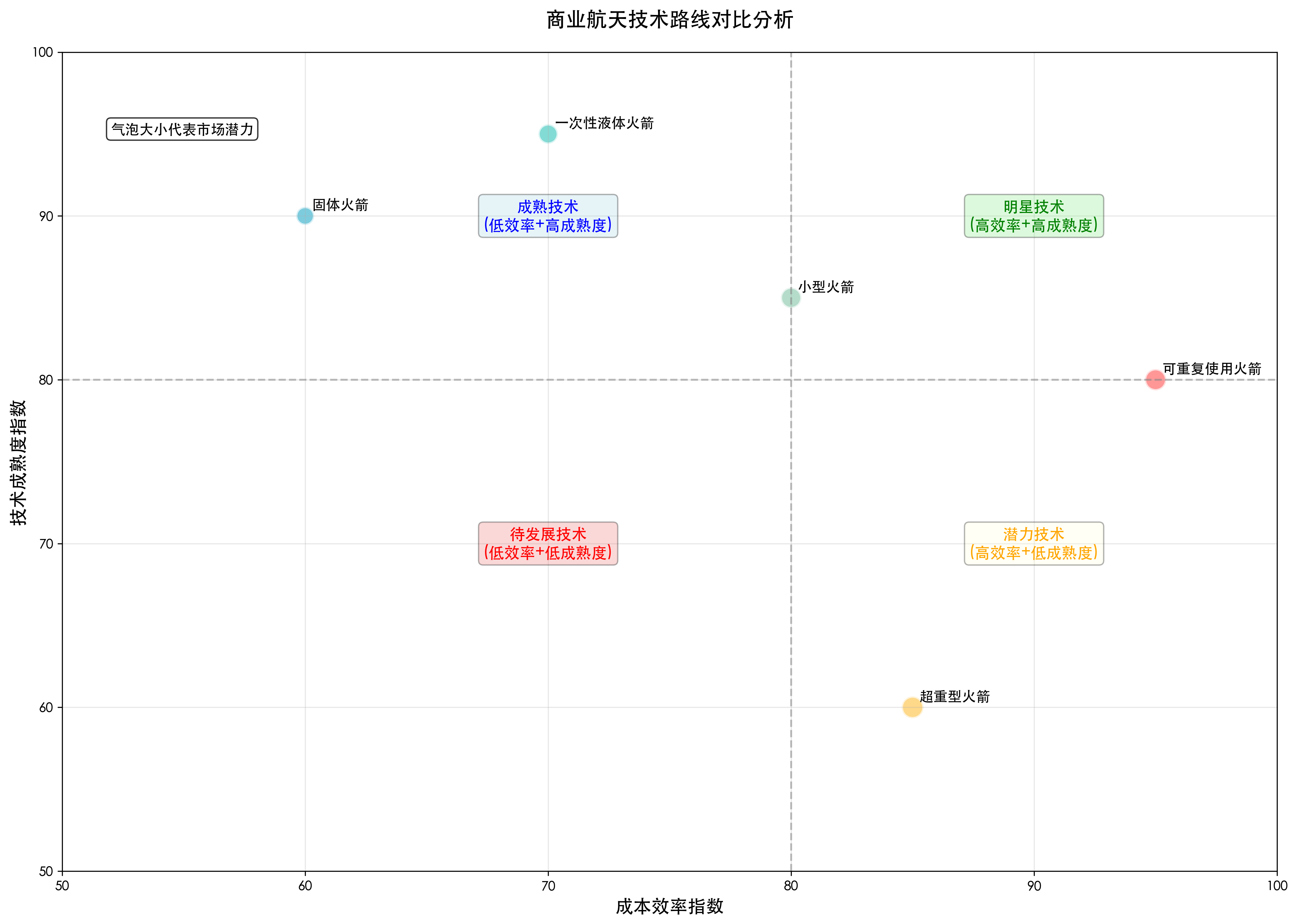

05-2 火箭制造:可重复使用技术成为必争之地

液体火箭技术路线领先:长征八号火箭年发射能力20发,最短测发周期7-10天,在文昌、酒泉两个发射中心都能发射。我发现这种高频发射能力正是商业航天所需要的。

可重复使用技术加速突破:航天八院已进行75公里级和10公里级火箭垂直起降试验,技术验证进展顺利。我预计2025年将有多款可重复使用火箭迎来首飞,这将大幅降低发射成本。

商业火箭异军突起:蓝箭航天、星河动力、零壹空间等民营企业技术快速进步。液氧甲烷发动机、固液混合动力等新技术路线展现出巨大潜力。

05-3 发射服务:市场化运营大幅提升效率

发射成本持续下降:海南商业航天发射场采用市场化运营,流程简化,我估算单次发射成本从8000万元降至5000万元。这对整个行业的经济性是质的提升。

发射频次大幅提高:从年发射20发提升到60发,高密度发射成为常态。一箭多星技术成熟,单次发射可搭载20-30颗小卫星。

服务模式不断创新:从传统的专属发射向共享发射、搭载发射转变,大大降低了客户成本。我发现这种模式创新正在重塑整个发射服务市场。

05-4 测控运营:地面系统建设加速完善

测控网络全球布局:国内已建成覆盖全球的卫星测控网络,具备对低轨、中轨、高轨卫星的全方位测控能力。海外测控站建设也在加速推进。

数据处理能力提升:卫星数据处理从传统的地面处理向星上处理、边缘处理转变。AI技术在卫星数据处理中的应用越来越广泛。

05-5 产业集群效应显现

区域产业集群加速形成:以海南、西安、北京为核心的商业航天产业集群正在形成,产业链配套日趋完善。我观察到这种集群效应正在显著降低产业链协同成本。

投资主线一:卫星制造——中科星图、航天宏图,卫星制造龙头受益批量化生产。

投资主线二:火箭制造——航天科技、航天科工,火箭制造技术领先,市场份额稳固。

投资主线三:发射服务——蓝箭航天、星河动力,商业火箭技术突破,成本优势明显。

06 下游产业链

下游应用与服务是商业航天产业链的最终变现环节,也是驱动整个产业发展的需求源头。我发现虽然下游毛利率相对较低,但市场空间最大,商业模式最为多样化。

让我先给大家看看下游市场的基本盘:全球卫星服务市场1300亿美元,中国市场300亿美元,占比23%。其中通信服务占比最大,约60%,导航服务占25%,遥感服务占15%。

06-1 通信服务:卫星互联网商业化在即

卫星互联网市场爆发在即:我预计千帆星座2025年底实现区域覆盖后,将直接开启卫星互联网商业化运营。终端设备市场约252亿元,服务市场约944亿元/年,这是一个巨大的蓝海市场。

应急通信需求旺盛:在自然灾害、偏远地区通信中,卫星通信具有不可替代的优势。我观察到政府采购、企业专网需求快速增长。

物联网应用加速普及:卫星物联网在海洋监测、农业物联网、车联网等领域应用前景广阔。低功耗、低成本的卫星物联网终端正在快速普及。

06-2 导航服务:北斗应用生态日趋完善

精准定位服务需求爆发:随着自动驾驶、无人机、精准农业的发展,厘米级、毫米级定位服务需求快速增长。北斗三号全球组网完成后,服务精度大幅提升。

时间同步服务价值凸显:在5G、金融、电力等对时间精度要求极高的领域,卫星时间同步服务不可或缺。我发现这是一个高附加值的细分市场。

位置服务创新不断:基于位置的服务(LBS)在智慧城市、智慧交通中应用越来越广泛。导航增强服务、室内定位等新技术不断涌现。

06-3 遥感服务:数据价值深度挖掘

地球观测数据价值凸显:高分辨率遥感数据在城市规划、环境监测、灾害预警等领域需求旺盛。我发现数据处理和分析服务的附加值远高于数据本身。

气象监测服务专业化:精准气象预报对农业、航空、海洋等行业至关重要。商业气象服务市场快速发展,专业化程度不断提升。

资源勘探应用广泛:在矿物勘探、石油勘探、农业监测等领域,遥感技术具有独特优势。我观察到这些应用的商业价值正在快速释放。

06-4 数据服务:AI赋能价值倍增

数据分析服务高速增长:原始卫星数据经过AI处理后,价值可以提升10-100倍。我发现数据分析、信息提取、决策支持等服务正成为新的增长点。

行业应用深度定制:针对不同行业的专业化应用服务快速发展,如智慧农业、智慧城市、智慧海洋等。定制化程度越高,附加值越大。

06-5 商业模式创新

服务模式多样化:从传统的产品销售向服务订阅、数据服务、解决方案提供转变。我观察到SaaS模式在卫星服务中越来越普遍。

生态合作深化:卫星运营商与云计算、AI、物联网企业深度合作,构建完整的服务生态。跨界融合成为趋势。

投资主线一:通信服务——海格通信、华力创通,卫星通信设备和服务龙头。

投资主线二:导航服务——振芯科技、北斗星通,北斗导航应用领先企业。

投资主线三:遥感服务——中科星图、航天宏图,遥感数据处理和应用服务龙头。

07 投资策略与核心标的

分析了这么多,相信大家最关心的还是投资机会在哪里。基于我的深度研究,我总结了商业航天的投资逻辑和核心标的,希望能给大家一些参考。

07-1 我的投资主逻辑:三重催化驱动行业向上

第一重催化:星座组网带来确定性需求。千帆、银河等大型星座组网为产业链提供了确定性订单。我估算仅千帆星座就将带来卫星制造市场97亿元,发射服务市场30亿元,这为相关企业提供了稳定的收入来源。

第二重催化:技术突破在加速。我观察到可重复使用火箭、批量化卫星制造、AI数据处理等关键技术正在实现突破,成本快速下降。发射成本从8000万元降至5000万元,卫星制造成本从5000万元降至1500万元,经济性大幅提升。

第三重催化:应用场景在爆发。卫星互联网、精准定位、遥感监测等应用场景需求指数级增长。我预计2025年卫星服务市场将达到400亿美元,为整个产业链提供了广阔的市场空间。

07-2 我精选的核心标的:三大赛道龙头

基于我的深度调研,我从三个最有潜力的赛道中精选了几家核心标的,供大家参考:

赛道一:卫星制造与数据服务

中科星图(688568.SH):这是我最看好的遥感数据处理龙头,PIE-Engine平台技术领先。2024年营收15.2亿元,同比增长35%,净利润2.8亿元,受益卫星数据爆发增长。

航天宏图(688066.SH):卫星应用服务领先企业,在气象、海洋、应急等领域优势明显。PIE-SAR雷达数据处理技术国内领先,预计2025年营收20亿元。

赛道二:通信设备与服务

海格通信(002465.SZ):卫星通信设备龙头,军用+民用双轮驱动。北斗导航、卫星通信产品技术领先,受益商业航天发展,预计2025年营收80亿元。

华力创通(300045.SZ):卫星导航、卫星通信设备供应商,在仿真测试、导航定位等领域技术领先。预计2025年营收25亿元。

赛道三:材料与制造

欧比特(300053.SZ):卫星制造+数据服务一体化布局,珠海一号星座运营良好。卫星制造能力不断提升,数据服务商业化加速。

振芯科技(300101.SZ):北斗导航芯片和终端设备龙头,产品覆盖高精度定位、授时、短报文通信等领域。受益北斗应用普及。

07-3 投资时机判断:当前处于布局最佳时点

短期催化(3-6个月):星座组网加速落地,基础设施建设提速。重点关注中科星图、航天宏图等数据服务企业的订单增长和业绩兑现。

中期机会(6-18个月):技术突破带来成本下降,商业化应用加速普及。关注海格通信、华力创通等在设备制造和服务领域实现突破的企业。

长期价值(2-3年):产业生态建设完善,商业航天实现规模化盈利。布局欧比特、振芯科技等产业链核心环节龙头企业。

07-4 风险评估与应对策略

技术风险:火箭发射失败、卫星故障等技术风险仍然存在。应对策略:选择技术积累深厚、质量控制严格的龙头企业,关注技术验证进度和成功率。

市场风险:商业化进度可能不及预期,市场培育需要时间。应对策略:关注政府采购和B端市场,避免过度依赖C端市场的企业。

政策风险:频谱资源分配、发射许可等政策变化可能影响发展。应对策略:重点布局政策支持明确的企业,关注合规性和资质完备度。

竞争风险:国际巨头技术领先,竞争压力较大。应对策略:关注差异化竞争优势,重点布局在细分领域具备技术领先优势的企业。

资金风险:前期投入巨大,回收期较长。应对策略:关注现金流状况和融资能力,避免财务风险较高的企业。

07-5 投资组合建议:核心+卫星配置策略

核心持仓(60%):配置行业龙头企业,享受行业成长红利。推荐中科星图、航天宏图、海格通信,预期年化收益率25-35%。

成长持仓(30%):布局细分领域突破企业,获取超额收益。推荐华力创通、欧比特、振芯科技,预期年化收益率30-50%。

弹性持仓(10%):关注主题性机会和事件驱动。包括新股上市、重大合同签署、技术突破等催化剂,预期年化收益率50%+。

风险控制:单一标的持仓不超过15%,行业集中度控制在80%以内,保持适度分散。设置-15%止损线,及时控制风险。

总结:商业航天正处于产业化爆发的关键节点,星座组网、技术突破、应用普及三重催化下,行业景气度持续向上。建议重点关注产业链核心环节龙头企业,采用核心+卫星的配置策略,在控制风险的前提下分享行业成长红利。2025年有望成为商业航天投资的丰收年!

💡 你认为2025年哪个商业航天细分领域投资机会最大?

🔥 在评论区分享你的观点,我们一起讨论!

📈 觉得分析有价值?点个赞支持一下!