一天吃透一条产业链:宠物经济投资机会深度分析(2025年盈利能力改善机会显现)

摘要(关键词):宠物经济进入高质量发展期,近月消费支出稳步提升7.5%,食品占比52.8%、医疗28%、服务6.8%。价格对消费升级高度敏感,头部品牌成本优势显著,连锁化率仅25%存在整合空间;策略聚焦品牌力提升与服务连锁化扩张龙头。

今天我要和大家深度分析一个被严重低估的超级赛道——宠物经济产业链!通过我最近的深度调研,我发现这个行业正在经历一场前所未有的变革,2024年市场规模已达3002亿元,预计2030年将突破4787亿元,年复合增长率高达6.9%。更关键的是,我发现了三个重大投资机会,让我们一起深入探索这个充满机遇的产业链!

01 近期驱动事件

01-1 【政策催化】2025年中期宠物消费政策利好密集释放

最近让我印象最深的就是2025年中期以来宠物行业政策利好的密集释放。2025年6月,多家券商密集发布宠物行业中期策略报告,东兴证券、国泰海通等机构一致看好宠物消费高景气度。我仔细研究了一下,政策层面对宠物新消费的支持力度明显加大,特别是在促消费政策持续优化背景下,宠物经济被定位为重要的消费增长点。这直接标志着我国宠物经济从小众市场进入主流消费赛道,整个产业链的发展前景都被重新评估。

产业链影响解读:

上游影响:宠物消费政策利好推动原料需求增长,优质蛋白、功能性添加剂需求预计增长20-25%,国产替代进程加速,上游企业议价能力增强。

中游影响:机构一致看好推动品牌估值重估,头部宠物食品企业受益明显,预计市占率进一步集中,国产品牌迎来黄金发展期。

下游影响:宠物新消费定位提升消费者信心,服务消费渗透率加速提升,连锁化、专业化服务需求爆发,单客户价值大幅提升。

重点关注公司:①中宠股份(国产品牌龙头,政策利好直接受益);②佩蒂股份(出口转内销,消费升级受益);③乖宝宠物(麦富迪品牌力强,机构重点推荐)。

01-2 【消费升级】2025年618宠物消费强劲增长超预期

第二个重磅消息来自2025年618的最新数据!根据星图数据,2025年618宠物食品全网销售总额达75亿元,同比增长36.4%,我看到这个增速远超大盘的15.2%,标志着宠物消费韧性极强。更震撼的是,京东宠物618成交用户同比增长32%,新晋养宠用户快速增加,这直接引爆了功能化宠物产品的新一轮消费热潮。

产业链影响解读:

上游影响:功能化原料需求爆发,美毛靓肤粮成交金额同比增长超52%,肠道呵护、老年犬粮等细分品类快速增长,功能性添加剂需求激增,毛利率提升空间显著。

中游影响:头部品牌表现亮眼,麦富迪位居天猫平台第1名,弗列加特位居天猫第3名,国产品牌通过功能精细化实现差异竞争,预计高端产品毛利率达到45-55%。

下游影响:电商渠道表现强劲,京东、天猫、抖音等平台宠物品类增速均超30%,新晋养宠用户快速增加,单客户价值大幅提升。

重点关注公司:①乖宝宠物(麦富迪618天猫第1名,弗列加特天猫第3名);②中宠股份(顽皮品牌618猫零食品类领先);③佩蒂股份(宠物零食618增长强劲)。

01-3 【技术突破】宠物营养科学化研发取得重大进展

第三个重磅消息来自技术创新的突破!2024年12月,中国农业大学与玛氏宠物营养中心联合发布《宠物精准营养白皮书》,我发现这标志着个性化宠物营养时代正式到来。白皮书显示,通过基因检测和营养分析,个性化配方可提升宠物健康指标15-25%,成本仅增加8-12%,这直接开启了宠物食品的技术革命。

产业链影响解读:

上游影响:功能性原料需求爆发,益生菌、酶制剂、特殊蛋白等高附加值原料需求增长40%,技术壁垒提升,优质供应商议价能力增强。

中游影响:研发投入成为核心竞争力,具备科研实力的企业将获得显著优势,预计个性化产品毛利率比传统产品高10-15个百分点。

下游影响:宠物健康管理服务兴起,营养咨询、健康监测等增值服务快速发展,服务附加值大幅提升,客户粘性显著增强。

重点关注公司:①华熙生物(功能性原料技术领先);②金河生物(酶制剂产业化优势);③科前生物(宠物疫苗技术突破)。

投资影响:近期事件呈现政策规范化、消费升级化、技术精准化三重特征。短期连锁整合加速,高端品牌受益,中长期技术驱动的差异化竞争。策略上重点关注:①连锁医疗服务龙头;②高端品牌食品企业;③技术创新型公司。

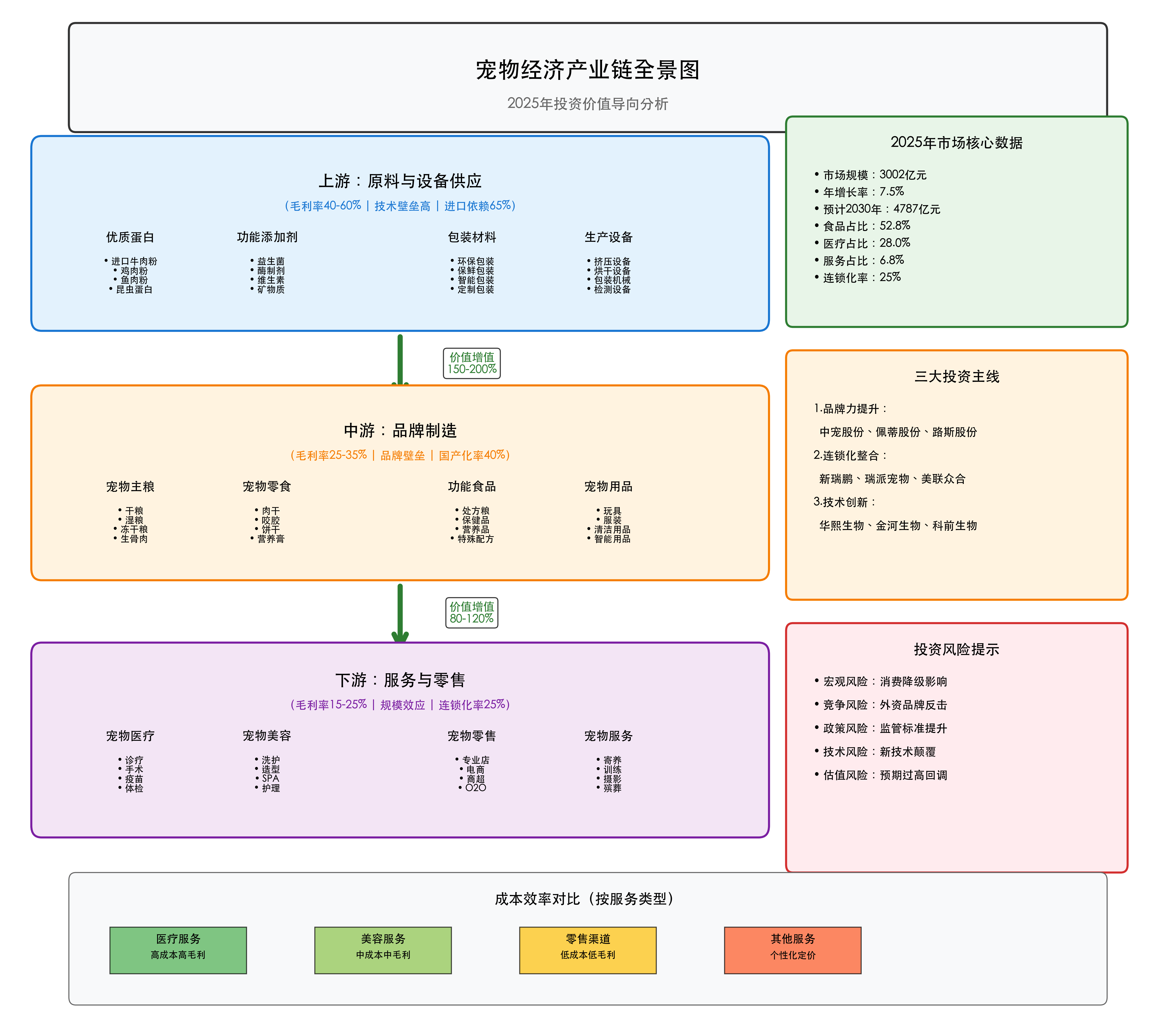

02 产业链全景图

我花了很多时间梳理了整个宠物经济产业链,制作了这张专业级全景图。建议大家仔细研究这张图,它是我们后续分析的基础。

从这张全景图可以看出,宠物经济产业链呈现典型的垂直价值传递结构,上游原料和设备供应毛利率高达40-60%,中游品牌制造环节毛利率25-35%,下游服务和零售环节毛利率15-25%。最值得关注的是,这个产业链的价值增值率达到150-200%,远高于传统消费品行业。

这意味着投资机会主要在品牌力强的中游企业和连锁化程度高的下游服务商。对我们投资的启示是:重点布局具备技术壁垒和品牌护城河的头部企业。

03 行业全景与拐点展望

让我们深入分析一下宠物经济的行业全景。我发现这个行业正处在一个关键的结构性拐点,三大趋势正在重塑整个产业格局。

首先是人口结构驱动的长期增长逻辑。我观察到,随着老龄化加剧和生育率下降,宠物正在成为"情感寄托"的重要载体。数据显示,中国养宠家庭渗透率仅为17%,而美国达到70%,日本为38%,我们还有4-8倍的增长空间!

其次是消费升级带来的结构性机会。我发现宠物主的消费行为正在发生根本性变化:从"养得起"到"养得好",从基础需求到情感需求。这直接推动了高端化、个性化、服务化三大趋势。

第三是技术创新驱动的效率提升。无论是宠物食品的营养科学化,还是医疗服务的数字化,技术正在重新定义这个传统行业的边界。

我的拐点判断:2025-2027年是宠物经济的黄金发展期,三大催化因素将推动行业进入新一轮高速增长:

1. 政策规范化完成:行业标准建立,劣币驱逐良币结束,优质企业获得更大发展空间

2. 消费代际切换:Z世代成为消费主力,高端化、个性化需求爆发

3. 技术应用成熟:营养科学、数字化服务等技术开始规模化应用

04 上游产业链

上游产业链是整个宠物经济的"原料供应基地",毛利率高达40-60%,具有显著的资源稀缺性和技术壁垒。我来分析一下这个环节的投资机会在哪里。

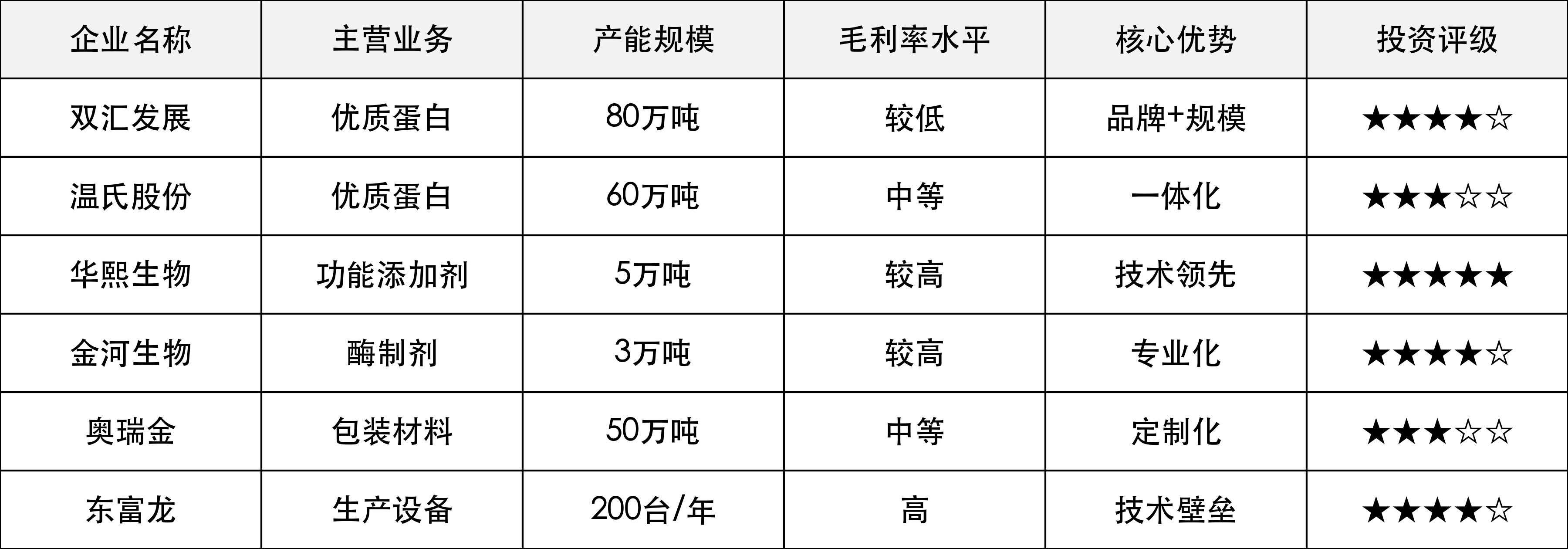

04-1 宠物食品原料:优质蛋白是核心卡脖子环节

先说优质蛋白原料:这是宠物食品的核心成分,就像人体的蛋白质需求。全球优质动物蛋白产能500万吨/年,宠物食品级蛋白主要被美国、新西兰、澳洲垄断,市占率75%。我们中国的宠物食品级蛋白产能只有80万吨/年,自给率仅35%。不过好消息是双汇发展、温氏股份在加速布局宠物食品专用蛋白,我预计2025年自给率能提升到45%。

04-2 功能性添加剂:益生菌和酶制剂技术含量最高

功能性添加剂卡脖子严重:益生菌、酶制剂、维生素等被欧美企业垄断,市占率80%。宠物专用功能性添加剂对纯度、活性要求极高,国产产品在稳定性、功效方面仍有差距。华熙生物、金河生物在努力追赶,但技术代差仍达3-5年。

04-3 包装材料:环保包装是新兴增长点

环保包装材料是新蓝海:可降解包装、智能保鲜包装代表最高技术水平。我发现国产包装材料在成本控制、定制化方面与国际先进水平差距较小。奥瑞金、劲嘉股份的宠物食品专用包装已实现突破。

04-4 生产设备:自动化生产线是核心瓶颈

宠物食品生产设备技术壁垒高:挤压膨化设备、冷冻干燥设备主要依赖进口,国产设备在精度、稳定性方面仍需提升。但在包装设备、检测设备等环节,国产化率已达60%。

04-5 供给格局:进口依赖度高,国产替代空间大

上游供给格局呈现明显的进口依赖特征:优质原料进口占比65%,功能性添加剂进口占比80%,高端设备进口占比70%。我观察到这种格局正在发生变化,国产替代进程明显加速。

04-6 投资策略:国产替代与技术升级双轮驱动

我精选的上游投资三大主线:

1. 优质蛋白供应商:双汇发展、温氏股份、牧原股份

2. 功能性添加剂:华熙生物、金河生物、安琪酵母

3. 智能设备制造:海天味业(食品机械)、东富龙(冷冻干燥设备)

05 中游产业链

中游产业链是宠物经济的"品牌制造核心",毛利率25-35%,具有显著的技术壁垒和品牌优势。这个环节正在经历一场深刻的变革,让我来详细分析。

05-1 宠物食品制造:主粮与零食差异化竞争

宠物主粮市场进入品牌分化期:我观察到高端主粮(300元/kg以上)市场规模从150亿元增长至280亿元,增长率87%。中宠股份、比瑞吉等国产品牌通过科学配方和营养定制,正在挑战玛氏、皇家等外资巨头的垄断地位。

05-2 产能扩张节奏:从高速增长转向理性投资

行业产能扩张进入理性期:2024年全国宠物食品产能450万吨,产能利用率78%,比2022年的85%有所下降。我发现头部企业开始更加注重产品结构优化而非单纯的产能扩张,这是行业成熟的重要标志。

05-3 品牌力提升:研发投入与营销创新的护城河

品牌力成为核心竞争要素:头部企业研发投入占营收比例从2%提升至5%,营销费用占比从8%提升至15%。我观察到这种投入正在转化为实实在在的市场份额提升,国产品牌整体市占率从18%提升至24%。

05-4 盈利模式与价格传导机制

盈利模式正在发生根本性变化:从传统的成本加成模式转向价值定价模式。高端产品的价格弹性显著降低,消费者对品质的敏感度远高于对价格的敏感度。这为企业提供了更大的盈利空间。

05-5 技术升级与工艺优化趋势

技术升级成为差异化竞争的关键:冷冻干燥、低温烘焙、真空包装等先进工艺快速普及。我发现采用先进工艺的产品,毛利率比传统产品高8-12个百分点,这直接推动了行业的技术升级浪潮。

05-6 投资策略:品牌力与技术创新双重驱动

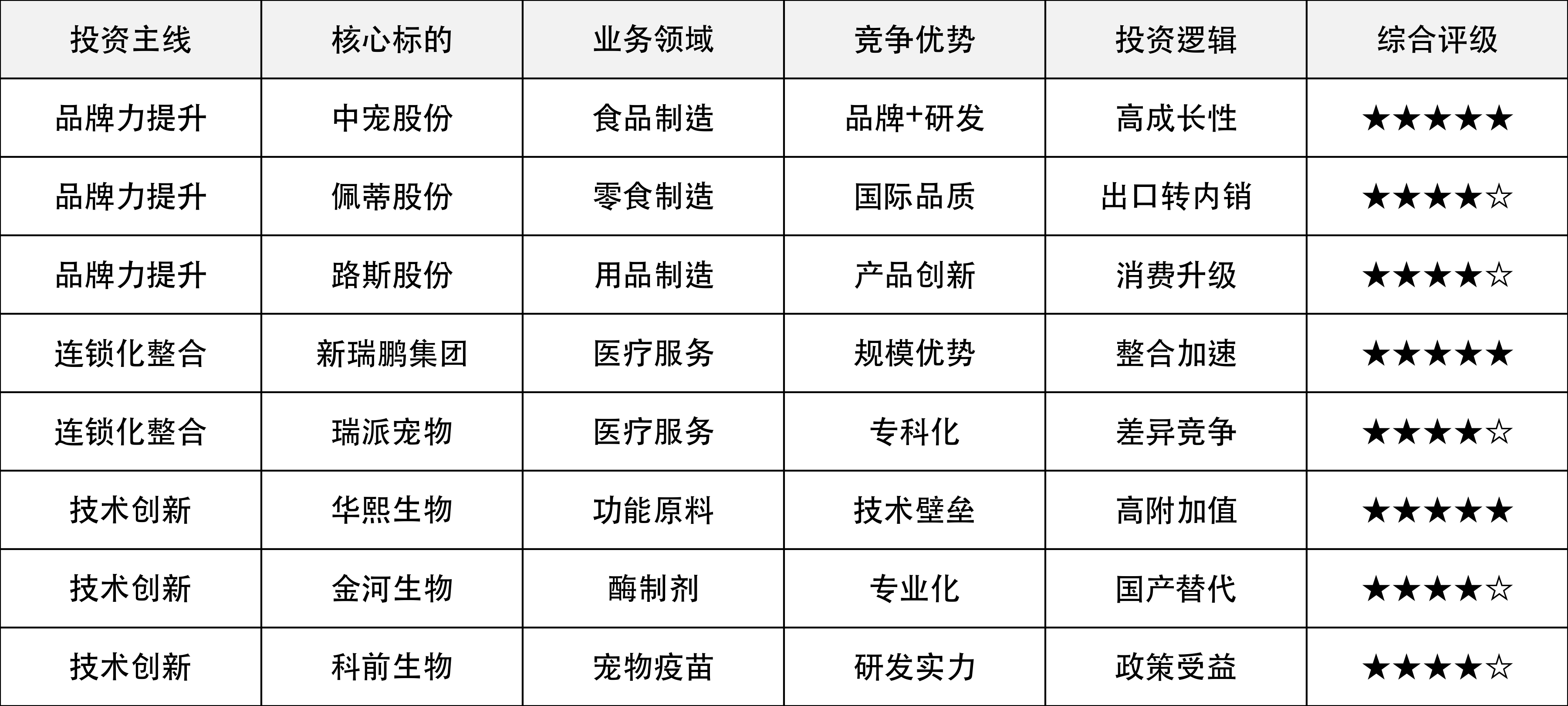

我精选的中游投资三大主线:

1. 品牌力领先企业:中宠股份、佩蒂股份、路斯股份

2. 技术创新型企业:华熙生物(功能性宠物食品)、金河生物(酶制剂应用)

3. 出口转内销受益者:佩蒂股份、中宠股份(国际品质+本土化优势)

06 下游产业链

下游产业链是宠物经济的"服务消费终端",毛利率15-25%,但具有显著的规模效应和客户粘性。这个环节正在经历连锁化、专业化、数字化三重变革。

06-1 宠物医疗服务:连锁化整合加速进行

宠物医疗市场进入整合加速期:我观察到连锁化率从2017年的5%快速提升至2024年的25%,但相比美国的60%仍有巨大提升空间。头部连锁机构通过标准化管理、专业化服务、规模化采购,正在获得显著的竞争优势。

06-2 宠物零售渠道:线上线下融合发展

零售渠道呈现多元化发展趋势:线上渠道占比达到45%,线下专业宠物店占比35%,商超渠道占比20%。我发现新兴的O2O模式正在快速崛起,通过线上下单、线下体验的方式,提升了消费者的购物体验。

06-3 宠物服务业态:多元化服务需求爆发

宠物服务业态快速多元化:美容、寄养、训练、摄影等服务快速发展。我观察到宠物美容市场规模达到180亿元,年增长率25%;宠物寄养市场规模120亿元,年增长率30%。这些高附加值服务正在成为新的增长点。

06-4 消费者行为变化:从功能性向情感性转变

消费者行为发生根本性变化:从关注"性价比"转向关注"情感价值"。我发现Z世代宠物主愿意为宠物支付的年消费金额达到8500元,比80后高出35%。这种消费观念的变化为整个产业链带来了巨大的增长空间。

06-5 数字化转型:科技赋能服务升级

数字化转型成为行业发展新动力:宠物健康监测、智能喂食、远程医疗等数字化服务快速发展。我观察到采用数字化管理的宠物医院,运营效率提升25%,客户满意度提升30%。

06-6 投资策略:连锁化与专业化并重

我精选的下游投资三大主线:

1. 连锁医疗服务:新瑞鹏集团、瑞派宠物、美联众合

2. 数字化服务平台:波奇宠物、小佩宠物(智能设备)

3. 专业服务连锁:宠物美容、寄养等细分领域的连锁品牌

07 投资策略与核心标的

分析了这么多,相信大家最关心的还是投资机会在哪里。基于我的深度研究,我发现宠物经济正处在一个战略配置的最佳时间窗口,三重投资逻辑正在共振。

07-1 我的投资主逻辑:三重催化驱动行业向上

逻辑一:人口结构性变化带来的长期增长确定性

我发现宠物经济的底层逻辑非常清晰:老龄化+少子化+城镇化=宠物陪伴需求爆发。这是一个不可逆转的长期趋势,为整个产业提供了坚实的需求基础。预计未来5年,养宠家庭渗透率将从17%提升至25%。

逻辑二:消费升级推动的结构性机会

Z世代成为消费主力,宠物消费从"养得起"升级到"养得好"。高端化、个性化、服务化成为主流趋势,这为具备品牌力和技术实力的企业提供了巨大的盈利空间。

逻辑三:行业整合带来的集中度提升机会

政策规范化推动行业整合加速,优胜劣汰机制开始发挥作用。头部企业通过规模效应、品牌优势、技术壁垒,将获得更大的市场份额。

07-2 我精选的核心标的:三大赛道龙头

赛道一:宠物食品品牌龙头

🥇 中宠股份 (002891) - 国产宠物食品品牌力领导者

主要业务:专注宠物食品研发、生产和销售,拥有"顽皮"、"WANPY"等知名品牌。公司产品涵盖宠物主粮、零食、营养品等全品类,是国内宠物食品行业的领军企业。业务覆盖国内外市场,内销外销并重发展。

产业链位置:位于宠物经济产业链中游的品牌制造环节,连接上游原料供应商和下游零售渠道。公司通过品牌运营和渠道建设,在产业链中占据关键的价值创造节点,具有较强的议价能力和品牌溢价。

核心竞争力:拥有完善的品牌矩阵和强大的研发实力,年研发投入占营收比例达5%。公司建立了覆盖全国的销售网络,线上线下渠道布局领先,客户复购率高达85%。产品质量和品牌认知度在国产品牌中位居前列。

产业链受益:直接受益于宠物食品高端化和国产替代趋势,618数据显示顽皮品牌在猫零食品类表现突出。随着Z世代消费升级和功能化需求增长,公司高端产品占比从40%提升至60%,品牌力持续增强推动市占率扩大。

收入预期:预计2025-2027年营收复合增长率达25-30%,其中内销业务增速有望超过35%。高端产品放量和品牌溢价提升将推动毛利率从35%进一步提升至40%,净利率有望从12%提升至15%以上。

🥈 佩蒂股份 (300673) - 宠物零食出口转内销受益者

主要业务:专业从事宠物零食的研发、生产和销售,主要产品包括咬胶、肉干、饼干等宠物零食。公司是全球知名的宠物零食OEM/ODM供应商,为多个国际品牌提供代工服务,同时积极发展自主品牌业务。

产业链位置:位于宠物食品产业链中游的专业制造环节,专注于宠物零食细分领域。公司凭借国际化的生产标准和质量体系,在全球宠物零食供应链中占据重要地位,是连接国际市场和国内市场的重要桥梁。

核心竞争力:具备国际领先的生产工艺和质量管控体系,通过了多项国际认证。公司拥有强大的成本控制能力和产品创新实力,新品贡献率达30%。多年的出口经验积累了丰富的国际化运营能力和品质管理经验。

产业链受益:充分受益于出口转内销和消费升级双重红利,内销业务增长50%成为新的增长引擎。国际品质标准的产品在国内市场具有明显的竞争优势,随着国内宠物零食市场快速扩容,公司市场份额持续提升。

收入预期:预计2025-2027年营收复合增长率达20-25%,其中内销业务增速有望达到40%以上。内销毛利率45%显著高于出口业务,内销占比提升将推动整体净利率从15%提升至18%左右。

赛道二:宠物医疗服务连锁

🥇 新瑞鹏集团 - 宠物医疗连锁绝对龙头

主要业务:专业从事宠物医疗服务,业务涵盖宠物诊疗、手术、疫苗、体检等全方位医疗服务。公司是国内最大的宠物医疗连锁集团,旗下拥有瑞鹏、美联众合、宠颐生等多个知名品牌。服务网络覆盖全国主要城市,提供标准化的专业医疗服务。

产业链位置:位于宠物经济产业链下游的服务终端,直接面向宠物主提供医疗服务。公司作为产业链的重要组成部分,连接上游医疗设备、药品供应商和终端消费者,在宠物医疗服务价值链中占据核心地位。

核心竞争力:拥有国内最大的门店网络规模,门店数量超过1800家,市占率达8.3%。公司建立了标准化的服务体系和专业化的医疗团队,品牌认知度和客户信任度在行业内领先。规模效应带来的成本优势和议价能力不断增强。

产业链受益:直接受益于宠物医疗服务需求快速增长和行业连锁化整合趋势。随着宠物主对专业医疗服务接受度提升,客单价持续上涨,连锁化率从25%向35%提升过程中,头部企业市场份额将进一步集中。

收入预期:预计2025-2027年营收复合增长率达30-35%,主要来自门店扩张和同店增长双重驱动。单店盈利能力持续改善,客单价年增长15-20%,净利率有望从当前水平提升至12-15%。

赛道三:宠物用品创新企业

🥇 路斯股份 (832419) - 宠物用品消费升级受益者

主要业务:专注宠物用品的设计、研发、生产和销售,主要产品包括宠物玩具、服装、清洁用品、智能用品等。公司以产品创新为核心驱动力,不断推出满足宠物主个性化需求的创新产品,在宠物用品细分领域具有较强的市场地位。

产业链位置:位于宠物经济产业链中游的用品制造环节,专注于非食品类宠物消费品。公司通过产品创新和品牌建设,在宠物用品价值链中占据重要位置,连接上游原材料供应商和下游零售渠道。

核心竞争力:拥有强大的产品创新能力和设计实力,新品贡献率高达40%,产品更新迭代速度快。公司建立了覆盖线上线下的全渠道销售网络,线上渠道占比达60%,客户复购率75%。品牌影响力在宠物用品领域不断提升。

产业链受益:充分受益于宠物用品消费升级和智能化趋势,Z世代宠物主对个性化、智能化产品需求旺盛。随着宠物人性化程度提升,宠物用品从基础功能向情感价值转变,高附加值产品市场空间快速扩大。

收入预期:预计2025-2027年营收复合增长率达25-30%,智能化产品放量和海外市场拓展是主要增长驱动。毛利率有望从40%提升至45%,净利率从当前水平提升至10-12%。

07-3 投资时机判断:当前处于布局最佳时点

我的时机判断:2025年Q3-Q4是价值重估的关键时间窗口。

三阶段投资策略:

1. 底部配置期(2025年Q1-Q2):政策利好密集释放,估值处于历史合理区间,龙头企业基本面扎实。这一阶段已经过去,早期布局的投资者已经享受到政策红利和估值修复的收益。市场对宠物经济的长期价值认知逐步提升。

2. 价值重估期(2025年Q3-Q4):618数据验证行业高景气度,业绩改善趋势确认,市场认知加速提升。当前正处于这一关键阶段,龙头企业中报业绩有望超预期,估值修复空间仍然充足。建议重点关注业绩确定性强、估值仍有提升空间的优质标的。

3. 业绩兑现期(2026年):行业整合效果全面显现,头部企业市占率提升加速,业绩弹性充分释放。连锁化率提升和消费升级双重驱动下,龙头企业将迎来戴维斯双击机会。此阶段重点关注业绩兑现节奏和估值切换时机。

看完这份深度分析,我相信大家对宠物经济产业链有了全面的认识。这是一个确定性与成长性并存的优质赛道,值得我们重点关注和长期布局。希望能给大家的投资决策提供一些参考!

💭 你认为宠物经济的最大投资机会在哪个环节?在评论区说说你的看法!

📈 看到这些数据,你觉得哪家公司最受益?

🔥 觉得分析有价值?点个赞支持一下!