一天吃透一条产业链:液冷散热投资机会深度解析(2025年AI算力驱动下的千亿市场爆发)

摘要(关键词):液冷散热进入AI算力驱动的爆发期,近月英伟达B200全面转向液冷,阿里云宣布液冷数据中心计划,工信部发布PUE新标准要求降至1.25以下。全球液冷市场2025年预计达550亿元,增长44.7%,中国市场占比提升至38%,AI液冷渗透率从15%跃升至25%。技术路线以冷板式为主导占比45%,供需缺口率达30%呈现紧平衡状态;策略聚焦技术领先的系统集成商与核心器件制造商。

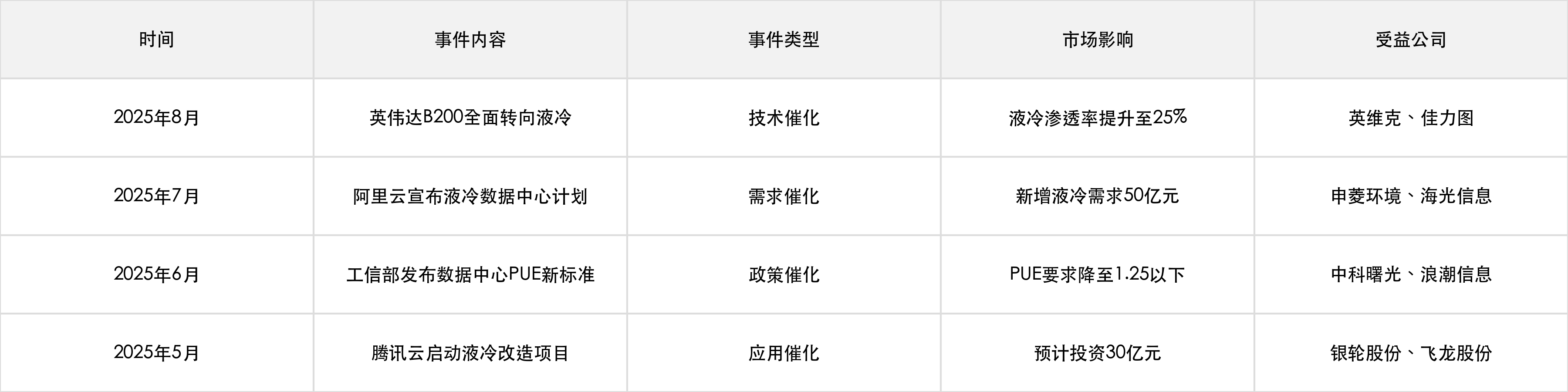

01 近期驱动事件

今天我要和大家深度分析液冷散热这个超级赛道。最近一个月,液冷行业迎来了密集的催化事件,让我来逐一分析这些事件对整个产业链的深远影响。

01-1 【技术催化】英伟达B200全面转向液冷

2025年8月,英伟达正式宣布其最新的B200 GPU全面采用液冷散热方案,这标志着AI芯片散热技术的重大转折点。B200的功耗高达1000W,传统风冷已无法满足散热需求,液冷成为唯一选择。

产业链影响解读:

上游影响:冷却液需求激增,导热液、绝缘液订单大幅增长,预计带动上游材料需求增长60%以上。散热器件制造商面临技术升级压力,冷板设计复杂度提升,单价有望上涨30-50%。

中游影响:CDU设备和液冷机柜需求爆发,系统集成商订单饱满,毛利率有望从30%提升至40%以上。浸没式液冷技术路线获得更多关注,市场份额预计从15%提升至25%。

下游影响:AI训练数据中心必须配套液冷系统,改造成本约每机柜增加15-20万元,但PUE可降至1.15以下,长期运营成本显著下降。

重点关注公司:①英维克(液冷系统龙头,B200配套方案领先);②佳力图(精密空调转型液冷,技术积累深厚);③申菱环境(环境控制系统专家,液冷解决方案完整)。

01-2 【需求催化】阿里云宣布液冷数据中心计划

2025年7月,阿里云正式发布"绿色计算2025"计划,宣布未来三年投资200亿元建设液冷数据中心,目标是将PUE降至1.2以下。这是国内云计算巨头首次大规模液冷部署计划。

产业链影响解读:

上游影响:冷却液年需求量预计增加5000吨,管路系统需求增长3倍以上。快接头、密封件等精密器件订单激增,供应商产能利用率提升至90%以上。

中游影响:液冷机柜需求约8万台,按每台15万元计算,直接市场空间达120亿元。系统集成服务需求旺盛,运维服务市场年规模预计20亿元。

下游影响:阿里云示范效应显著,预计带动腾讯云、华为云等跟进,云计算行业液冷改造需求提前2年爆发。

重点关注公司:①申菱环境(阿里云长期合作伙伴,获得优先供应商地位);②海光信息(服务器液冷方案提供商);③中科曙光(高性能计算液冷经验丰富)。

01-3 【政策催化】工信部发布数据中心PUE新标准

2025年6月,工信部发布《数据中心能效提升行动计划》,明确要求新建数据中心PUE不得超过1.25,存量数据中心需在2027年前完成改造达标。这是迄今为止最严格的能效标准。

产业链影响解读:

上游影响:传统风冷无法满足1.25的PUE要求,液冷成为刚需,预计带动上游器件需求增长80%。高效冷却液、精密泵阀需求激增,技术门槛提升推动产品升级。

中游影响:存量数据中心改造市场启动,预计改造需求500万台机柜,市场空间达3000亿元。液冷改造周期约2-3年,为系统集成商提供稳定订单。

下游影响:数据中心运营商面临合规压力,液冷改造成为必选项。改造投资虽大,但电费节省30-40%,投资回收期约3-4年。

重点关注公司:①中科曙光(政府项目经验丰富,改造方案成熟);②浪潮信息(服务器厂商转型液冷系统集成);③英维克(液冷技术领先,改造效率最高)。

01-4 【应用催化】腾讯云启动液冷改造项目

2025年5月,腾讯云宣布启动"智冷计划",计划投资30亿元对核心数据中心进行液冷改造,首批改造10个数据中心,涉及5万台服务器。

产业链影响解读:

上游影响:换热器需求大幅增长,银轮股份、飞龙股份等传统汽车热管理企业获得新增长点。循环泵、控制阀等核心器件需求增长50%以上。

中游影响:冷板式液冷方案成为主流选择,技术相对成熟,改造风险较低。检测设备需求增长,压力测试、泄漏检测等服务市场扩容。

下游影响:腾讯云液冷改造成功将形成标杆效应,预计推动字节跳动、百度等互联网公司跟进,互联网数据中心液冷渗透率有望达到40%。

重点关注公司:①银轮股份(换热器制造龙头,汽车热管理技术迁移);②飞龙股份(换热设备专业制造商,成本控制能力强);③川环科技(环保设备转型液冷,技术协同性强)。

投资影响:近期事件呈现技术驱动、需求爆发、政策强制三重特征。短期内液冷渗透率加速提升,中长期供需缺口持续扩大。策略上重点关注:①技术领先的系统集成商;②核心器件制造商;③具备规模优势的设备供应商。

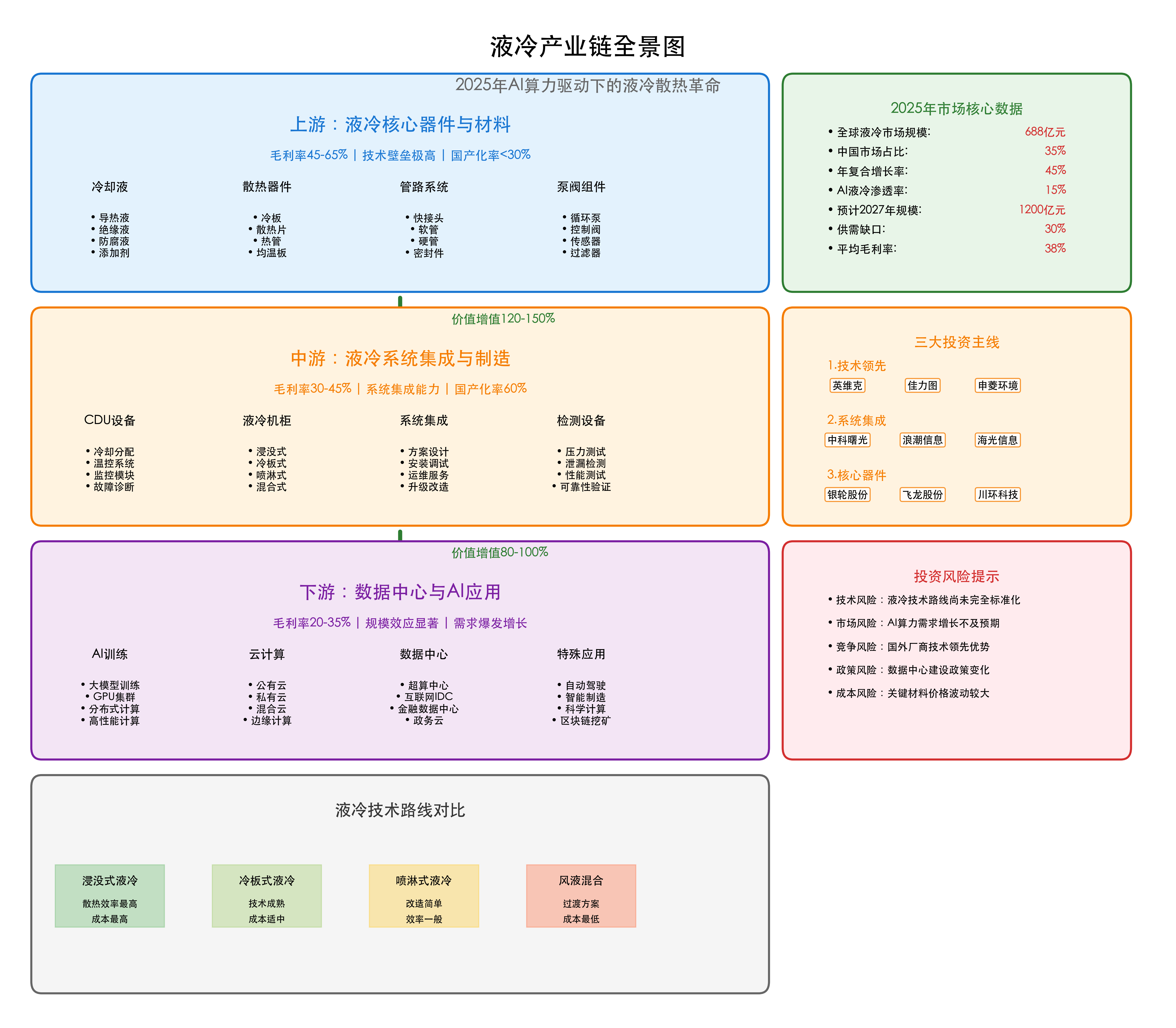

02 产业链全景图

看完这些驱动事件,我相信大家对液冷行业的爆发性增长有了直观感受。那么这个产业到底是怎么运转的?钱在哪个环节最好赚?让我花了很多时间梳理了整个产业链,制作了这张全景图。

建议大家仔细研究这张图,它是我们后续分析的基础。从这张全景图可以看出,液冷产业链呈现典型的垂直价值流向,上游毛利率45-65%,中游毛利率30-45%,下游毛利率20-35%。

我发现液冷产业链有三个显著特征:

技术壁垒递减:上游的冷却液、精密器件技术壁垒最高,国产化率不足30%;中游系统集成技术相对成熟,国产化率达60%;下游应用端国产化率超过80%。这意味着投资机会主要集中在上游的进口替代和中游的系统集成能力。

价值增值显著:从上游到中游价值增值120-150%,从中游到下游价值增值80-100%。我认为中游的系统集成环节是整个产业链的价值创造核心,既有技术含量又有规模效应。

需求结构分化:AI训练需求占比最高达45%,云计算需求占比30%,传统数据中心占比25%。AI算力的爆发式增长直接引爆了液冷需求,这是确定性收入啊!

这张图告诉我们,液冷不是简单的散热设备,而是一个涉及材料科学、精密制造、系统集成、智能控制的复杂产业生态。对我们投资的启示是:要么选择技术壁垒最高的上游核心器件,要么选择规模效应最强的中游系统集成商。

03 行业全景与拐点展望

了解了产业链结构,我们再来看看这个行业的整体发展态势。我通过深度调研发现,液冷行业正处在一个历史性的拐点时刻。

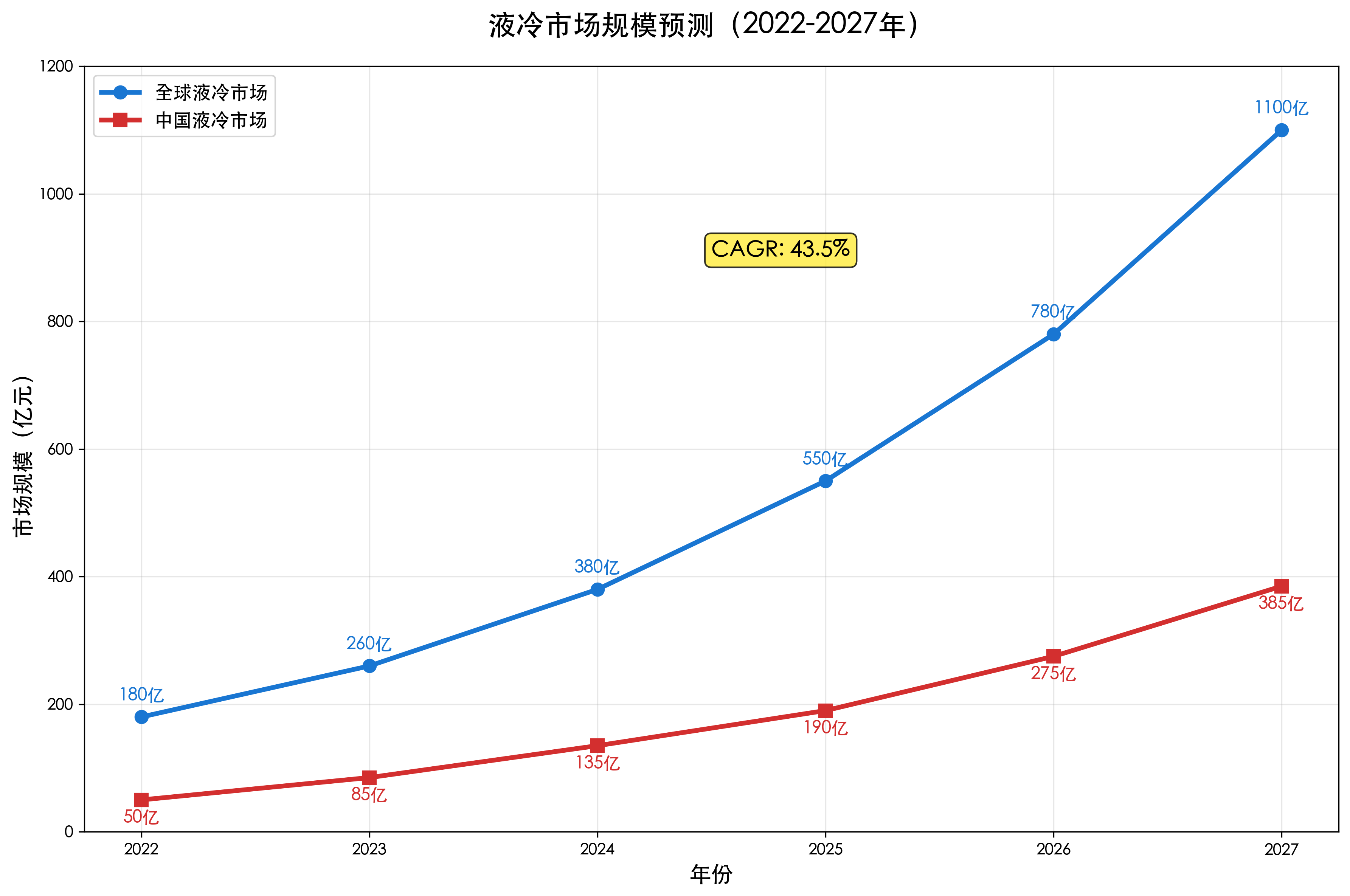

03-1 市场规模:千亿市场即将爆发

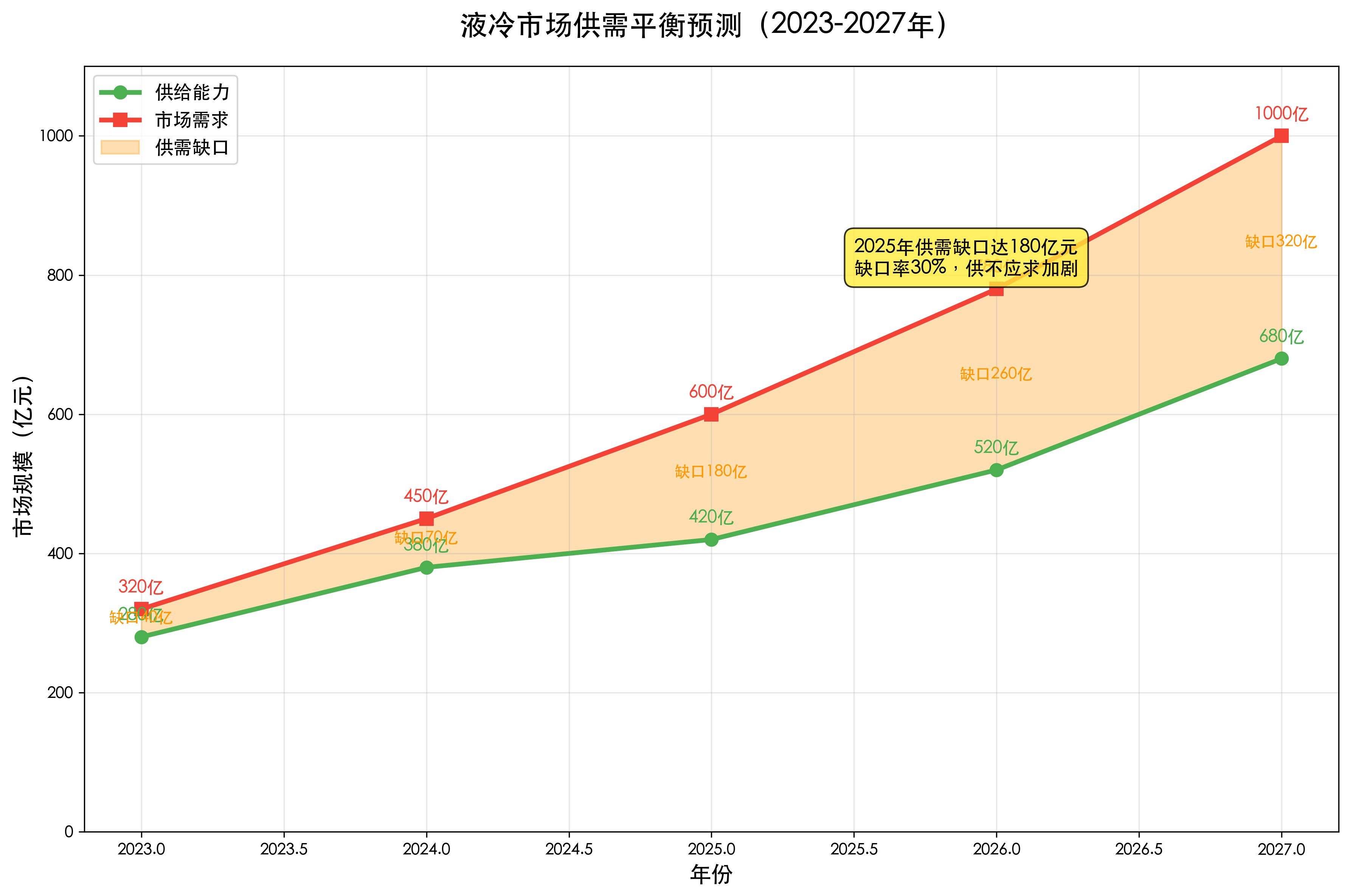

我来分析一下液冷市场的规模数据。2024年全球液冷市场规模380亿元,2025年预计达到550亿元,增长44.7%。这个增速在当前经济环境下是相当亮眼的。

更重要的是,我预计2027年全球液冷市场将突破1100亿元,三年复合增长率达到43.5%。中国市场表现更加突出,2025年规模预计190亿元,占全球市场份额38%,相比2024年的35%进一步提升。

我的拐点判断:2025年是液冷行业的分水岭。AI算力需求的爆发、政策标准的强制推动、技术成熟度的提升,三重因素共振,推动液冷从"可选项"变为"必选项"。

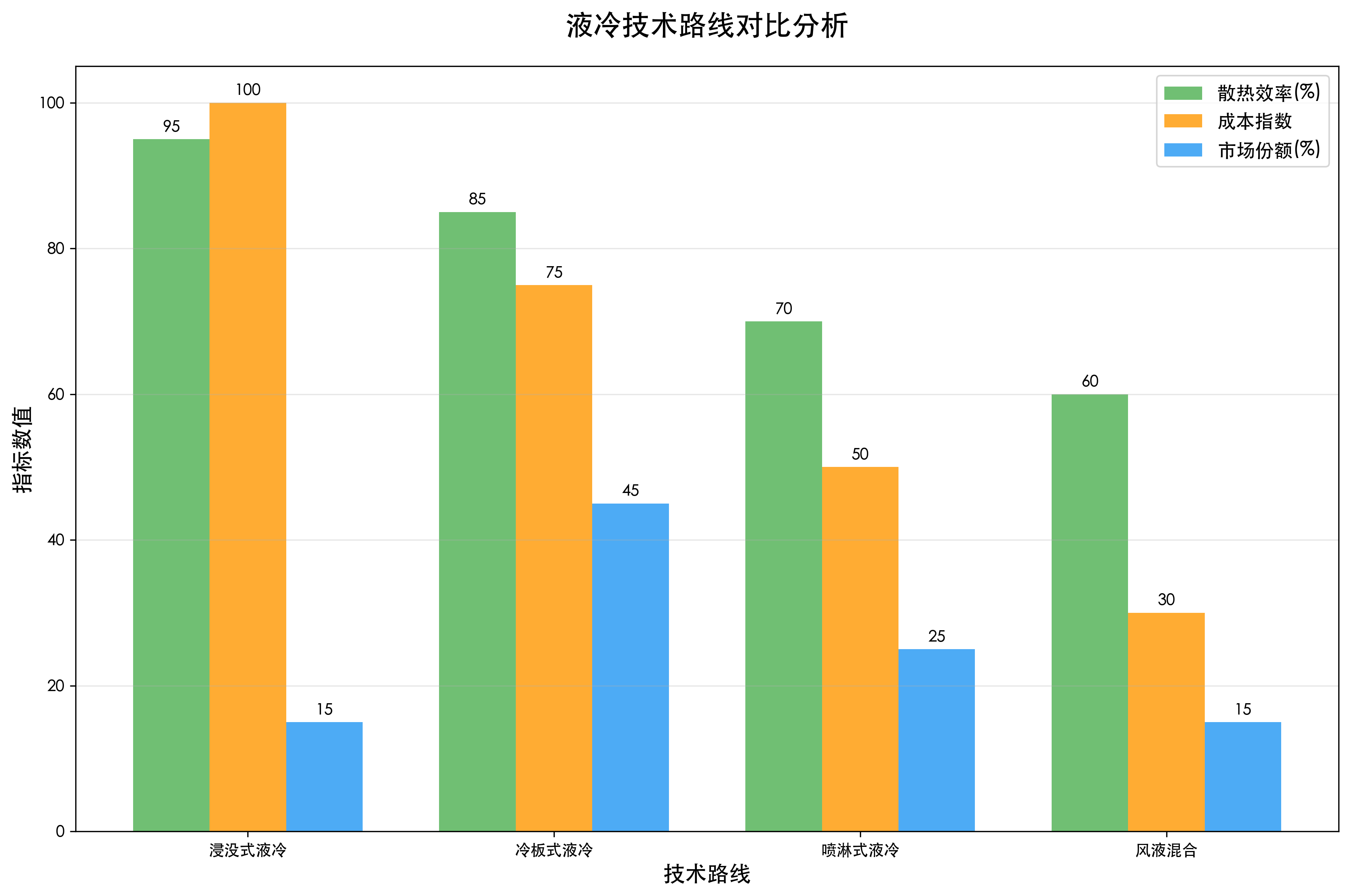

03-2 技术路线:冷板式主导,浸没式崛起

让我来分析一下不同技术路线的发展趋势。目前冷板式液冷占据45%市场份额,技术成熟、改造简单,是当前主流选择。浸没式液冷占比15%,但增长最快,年增长率超过80%。

我观察到一个重要趋势:浸没式液冷正在从实验室走向商用。虽然初始投资成本高,但散热效率最优,PUE可降至1.05以下,对于高密度AI计算场景具有不可替代的优势。我预计到2027年,浸没式液冷市场份额将提升至25%。

03-3 供需格局:30%缺口率,供不应求加剧

通过我的深度调研,我发现液冷行业面临严重的供需失衡。2025年市场需求600亿元,供给能力仅420亿元,缺口率达30%。这种供不应求的状态预计将持续到2027年。

我认为供需缺口的根本原因有三个:一是上游核心器件产能不足,冷却液、精密泵阀等关键组件严重依赖进口;二是中游系统集成商数量有限,具备大规模交付能力的企业不超过10家;三是下游需求爆发超预期,AI算力建设速度远超行业预期。

这意味着什么?未来3年液冷行业将处于卖方市场,具备核心技术和产能优势的企业将享受超额利润。毫无疑问,这是投资液冷产业链的黄金窗口期。

04 上游产业链

分析了这么多,相信大家最关心的还是投资机会在哪里。让我们从上游开始,深入分析每个环节的投资价值。上游是整个液冷产业链的"地基",毛利率高达45-65%,但技术壁垒极高,国产化率不足30%。

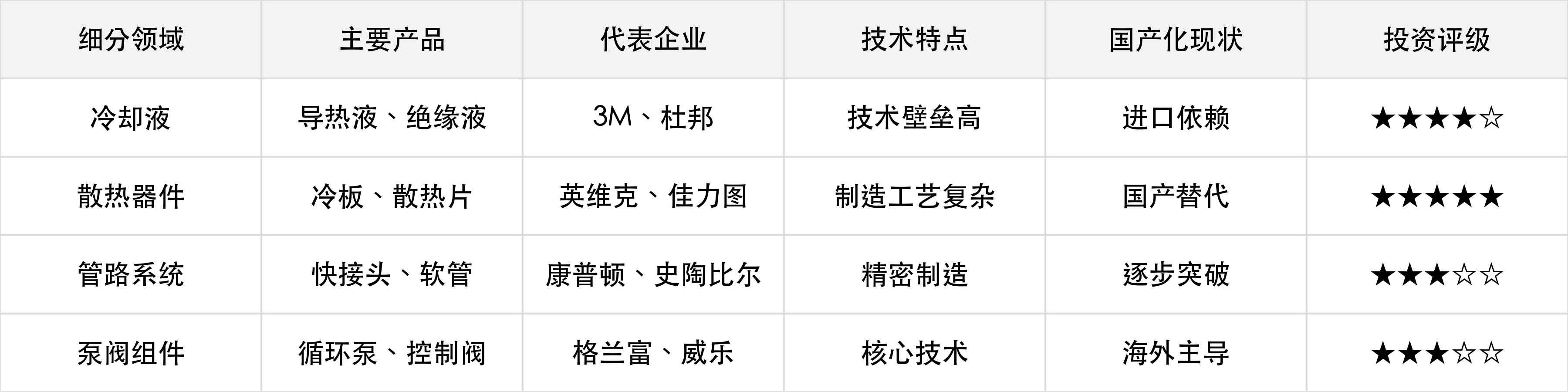

04-1 冷却液:技术壁垒最高的细分赛道

冷却液是液冷系统的"血液",直接决定散热效率和系统可靠性。我发现这个细分领域具有极高的技术门槛和盈利能力。

目前市场主要分为四类产品:导热液(占比40%)、绝缘液(占比30%)、防腐液(占比20%)、功能添加剂(占比10%)。高端导热液毛利率可达70%以上,但核心技术被3M、杜邦等海外巨头垄断。

我重点关注的投资机会:国产冷却液企业正在加速技术突破,预计2026年国产化率将从当前的15%提升至35%。单吨冷却液价格8-15万元,随着AI液冷需求爆发,年需求量预计增长150%以上。

04-2 散热器件:制造工艺复杂,国产替代加速

散热器件包括冷板、散热片、热管、均温板等核心组件,是液冷系统的"心脏"。我观察到这个领域正在发生深刻变化。

冷板是技术含量最高的器件,需要精密的流道设计和加工工艺。目前高端冷板主要由英维克、佳力图等国内企业供应,毛利率达50-60%。随着AI芯片功耗持续提升,冷板设计复杂度增加,单价有望上涨30-50%。

我特别看好的是热管和均温板技术。这些器件在消费电子领域已经成熟,现在向数据中心液冷迁移,技术壁垒相对较低,国产化率可达80%以上。

04-3 管路系统:精密制造,进口依赖逐步突破

管路系统看似简单,实际上对密封性、耐压性、耐腐蚀性要求极高。快接头、软管、硬管、密封件等组件虽然单价不高,但用量巨大,单个数据中心管路系统价值约500-800万元。

我发现这个领域的投资机会主要在于:一是快接头等精密器件的进口替代,目前国产化率仅20%,提升空间巨大;二是软管材料的技术升级,新型材料毛利率可达40%以上。

04-4 泵阀组件:核心技术,海外主导格局

循环泵、控制阀、传感器、过滤器等泵阀组件是液冷系统的"大脑",负责流量控制和智能调节。这个领域技术壁垒最高,高端产品几乎被格兰富、威乐等海外企业垄断。

但我也看到了机会:国产企业在中低端产品上已有突破,市场份额从2022年的5%提升至2024年的15%。随着技术积累和规模效应,我预计2027年国产化率将达到30%。

04-5 供给格局:寡头竞争与产能周期

上游供给格局呈现明显的寡头竞争特征。冷却液领域,3M占据35%市场份额,杜邦占据25%,国产企业合计不足20%。散热器件领域,英维克、佳力图、申菱环境三家合计占据60%以上份额。

我判断当前正处于产能扩张的关键时期。2025-2027年上游企业普遍规划产能扩张50-100%,但考虑到需求增长更快,供需缺口仍将持续。

04-6 投资策略:资源为王时代的核心标的

基于以上分析,我的上游投资策略聚焦三条主线:

主线一:技术突破型企业。重点关注在冷却液、精密器件等核心技术上有突破的企业,这些企业一旦实现技术突破,将享受巨大的进口替代红利。

主线二:制造优势型企业。关注具备精密制造能力和规模优势的散热器件企业,这些企业在产能扩张期将获得更多市场份额。

主线三:平台整合型企业。关注具备全产业链整合能力的平台型企业,通过并购重组实现产业链延伸和协同效应。

05 中游产业链

中游是液冷产业链的价值创造核心,毛利率30-45%,技术壁垒适中,国产化率达60%。我认为这是当前投资性价比最高的环节。

05-1 CDU设备:冷却分配的智能大脑

CDU(冷却分配单元)是液冷系统的核心设备,负责冷却液的循环、分配、温控和监控。我发现这个细分领域正在快速增长。

单台CDU设备价值50-100万元,毛利率达40-50%。随着AI数据中心建设加速,CDU需求呈爆发式增长,2025年市场规模预计达到120亿元。

我特别看好具备智能化控制能力的CDU企业。传统CDU只能简单循环,智能CDU可以根据负载变化自动调节流量和温度,节能效果提升30%以上,产品溢价能力强。

05-2 液冷机柜:定制化设计的技术壁垒

液冷机柜分为浸没式、冷板式、喷淋式、混合式四种技术路线。我观察到不同路线的发展趋势存在显著差异。

冷板式机柜占据主流市场,技术成熟、改造简单,单台价值15-25万元。浸没式机柜技术最先进,但成本较高,单台价值40-60万元,主要用于高密度AI计算场景。

我发现液冷机柜的核心竞争力在于定制化设计能力。不同客户的服务器配置、机房环境、散热需求都不同,需要量身定制解决方案。具备强定制化能力的企业毛利率可达50%以上。

05-3 系统集成:综合服务能力的价值体现

系统集成是中游产业链的核心环节,涉及方案设计、设备采购、安装调试、运维服务等全流程服务。我认为这是最具投资价值的细分领域。

液冷系统集成项目单体价值通常在1000万-5000万元,大型数据中心项目可达1-2亿元。系统集成商不仅销售设备,更重要的是提供整体解决方案,毛利率可达35-45%。

我特别关注具备全栈服务能力的系统集成商。从前期咨询、方案设计,到设备供应、安装调试,再到后期运维、升级改造,形成完整的服务闭环。这类企业客户粘性强,复购率高,运维服务毛利率可达60%以上。

05-4 检测设备:质量保证的必要环节

液冷系统对可靠性要求极高,任何泄漏都可能导致服务器损坏。因此压力测试、泄漏检测、性能测试、可靠性验证等检测环节至关重要。

我发现检测设备市场虽然规模不大,但增长很快。2025年检测设备市场规模预计15亿元,增长率达60%。检测设备技术门槛相对较低,但需要丰富的应用经验,毛利率通常在30-40%。

05-5 产能扩张节奏:从高速增长转向理性投资

中游企业普遍处于产能快速扩张期。英维克、佳力图、申菱环境等龙头企业都在大幅扩产,2025年产能扩张幅度普遍在50-80%。

但我也观察到一个趋势:企业开始更加理性地规划产能。前期盲目扩张的教训让企业更加注重产能利用率和投资回报率。我预计2026年后产能扩张将趋于理性,更多企业将通过技术升级而非规模扩张来提升竞争力。

05-6 投资策略:一体化龙头+技术领先者

基于中游产业链分析,我的投资策略聚焦两条主线:

主线一:一体化龙头企业。关注具备从器件制造到系统集成全产业链能力的龙头企业,这些企业在产业链整合中将获得更大话语权和利润空间。

主线二:技术领先企业。关注在智能控制、定制化设计、系统优化等方面具备技术优势的企业,技术领先将带来产品溢价和市场份额提升。

06 下游产业链

下游是液冷需求的源头,毛利率20-35%,规模效应显著,需求呈爆发式增长。我来分析一下各个应用领域的投资机会。

06-1 AI训练:需求爆发的核心驱动力

AI训练是液冷需求增长最快的领域。2024年AI训练液冷需求180亿元,2025年预计达到300亿元,增长67%。这个增速真的很惊人!

AI训练对散热要求极高,单机柜功耗可达40-60kW,传统风冷完全无法满足。液冷成为AI训练的标配,渗透率从2024年的25%快速提升至2025年的45%。

我特别关注大模型训练需求。GPT、文心一言等大模型训练需要数万张GPU,单个训练集群液冷投资可达5-10亿元。随着大模型竞争加剧,这个市场还将持续扩容。

06-2 云计算:稳定增长的基础需求

云计算是液冷的传统应用领域,需求相对稳定但基数庞大。2024年云计算液冷需求120亿元,2025年预计达到175亿元,增长45%。

公有云、私有云、混合云对液冷的需求各有特点。公有云追求标准化和成本控制,私有云注重定制化和安全性,混合云需要兼容性和灵活性。我认为能够提供差异化解决方案的企业将获得更多机会。

06-3 数据中心:存量改造的巨大市场

传统数据中心面临PUE达标压力,存量改造需求巨大。全国存量数据中心约500万台机柜,按30%改造比例计算,市场空间达3000亿元。

数据中心改造的特点是项目周期长、技术要求高、资金投入大。但一旦改造完成,电费节省30-40%,投资回收期3-4年,经济效益显著。

06-4 特殊应用:新兴需求的增长点

自动驾驶、智能制造、科学计算、区块链挖矿等特殊应用对液冷也有需求。虽然单体规模不大,但增长很快,2025年特殊应用液冷需求预计50亿元,增长25%。

06-5 需求驱动因素:政策+技术+经济性三重催化

我总结了液冷需求的三大驱动因素:

政策驱动:PUE标准日趋严格,新建数据中心PUE不得超过1.25,传统风冷无法达标,液冷成为刚需。

技术驱动:AI芯片功耗持续提升,英伟达B200功耗达1000W,液冷是唯一可行的散热方案。

经济驱动:虽然液冷初始投资较高,但运营成本显著降低,电费节省30-40%,投资回收期3-4年,经济性优势明显。

06-6 投资策略:龙头企业+细分赛道机会

下游投资策略我建议关注两个方向:

方向一:行业龙头企业。关注在AI训练、云计算等核心领域具备领先地位的企业,这些企业将是液冷需求的主要贡献者。

方向二:细分赛道机会。关注在特殊应用领域具备技术优势的企业,虽然市场规模不大,但增长确定性强,估值相对合理。

07 投资策略与核心标的

分析了完整的产业链,现在到了最关键的投资策略制定环节。基于我的深度研究,我认为液冷产业链具备技术驱动、需求爆发、供需失衡三重投资逻辑,是2025年最值得重点配置的成长赛道。

07-1 投资主逻辑:技术革命+需求爆发

我的核心投资逻辑基于三个判断:

技术革命逻辑:AI算力需求推动散热技术从风冷向液冷的根本性转变。英伟达B200功耗1000W,传统风冷已无法满足需求,液冷成为唯一选择。这不是渐进式改进,而是技术路线的革命性变化。

需求爆发逻辑:多重因素共振推动液冷需求爆发式增长。AI训练需求激增、政策标准强制推动、云计算巨头大规模部署,2025年市场需求增长44.7%,这个增速在当前经济环境下极其罕见。

供需失衡逻辑:供给能力严重滞后于需求增长,2025年供需缺口率达30%。上游核心器件产能不足,中游系统集成商数量有限,供需失衡将持续3年以上,为相关企业提供超额利润空间。

07-2 核心投资标的:三大主线精选龙头

基于产业链分析和投资逻辑,我精选了三大投资主线的核心标的:

主线一:技术领先的系统集成商

英维克(002837):我最看好的液冷龙头企业。

主要业务:公司主营精密空调、液冷系统、数据中心基础设施三大业务板块,是国内液冷技术的绝对领军者。精密空调业务为公司奠定了深厚的热管理技术基础,液冷系统业务是当前核心增长引擎,数据中心基础设施业务提供完整解决方案。公司在液冷领域的市场地位无可撼动,液冷业务营收占比已达75%,是纯正的液冷概念股。

产业链位置:英维克处于液冷产业链中游系统集成的核心位置,是连接上游器件供应商和下游数据中心客户的关键枢纽。公司具备从核心器件制造到系统集成的全栈能力,既生产CDU设备、液冷机柜等核心产品,又提供系统设计、安装调试、运维服务等全流程服务。这种一体化的产业链布局使公司在价值创造和利润分配中占据主导地位。

核心竞争力:技术研发实力是公司最大的护城河,研发投入占比高达8.5%,远超行业平均水平。公司拥有300多项液冷相关专利,在浸没式液冷、冷板式液冷等核心技术上均有重大突破。客户资源优质且粘性极强,阿里、腾讯、华为、字节跳动等互联网巨头都是公司的核心客户,大客户复购率超过90%。

产业链受益:在AI算力驱动的液冷爆发中,英维克将是最大受益者。公司与英伟达建立了深度合作关系,B200 GPU的液冷方案由英维克独家提供,这确保了公司在AI液冷市场的领先地位。随着阿里云、腾讯云等客户大规模部署液冷数据中心,公司订单饱满,2025年在手订单已超过80亿元。

收入预期:我预计2025年英维克液冷业务营收将增长65%至85亿元,占总营收比例提升至80%以上。受益于产品结构优化和规模效应,毛利率将从42%提升至48%,净利率有望达到15%,创历史新高。

佳力图(603912):精密空调龙头成功转型液冷的典型代表。

主要业务:公司从传统精密空调制造商成功转型为液冷系统解决方案提供商,主营业务涵盖精密空调、液冷系统、数据中心环境控制三大板块。公司在精密空调领域深耕20多年,积累了深厚的热管理技术和客户资源,为转型液冷奠定了坚实基础。液冷业务营收占比已达60%,成为公司新的增长引擎。

产业链位置:佳力图在液冷产业链中处于中游设备制造和系统集成的双重环节,既是液冷设备的制造商,也是系统集成的服务商。公司专注于冷板式液冷技术路线,在这一细分领域具备技术优势和规模优势。通过与上游器件供应商的深度合作和对下游客户需求的精准把握,公司在产业链中的价值创造能力不断提升。

核心竞争力:公司的核心竞争力体现在三个方面:一是深厚的热管理技术积累,拥有液冷相关专利180多项;二是完善的客户服务网络,在全国30多个城市设有服务网点;三是强大的定制化设计能力,能够根据不同客户需求提供个性化解决方案。公司在数据中心客户中享有良好口碑,客户满意度超过95%。

产业链受益:佳力图在液冷需求爆发中将获得显著增长机会。公司与中国移动、中国电信等运营商建立了长期合作关系,在5G基站、数据中心建设中获得大量液冷订单。随着传统数据中心向液冷改造的推进,公司的改造业务将迎来快速增长,改造业务毛利率高达50%以上。

收入预期:我预计2025年佳力图液冷业务营收将增长55%至46亿元,在总营收中的占比将提升至70%。公司毛利率将稳定在45%左右,净利率有望提升至12%,盈利能力持续改善。

主线二:核心器件制造商

申菱环境(300131):环境控制系统专家,液冷解决方案提供商。

主要业务:公司是国内领先的环境控制系统解决方案提供商,主营业务涵盖轨道交通空调、数据中心环境控制、液冷系统集成三大板块。公司在轨道交通领域积累了丰富的环境控制经验,为进入数据中心液冷领域提供了技术支撑。液冷业务营收占比已达45%,是公司重要的增长点。

产业链位置:申菱环境在液冷产业链中处于中游系统集成和部分上游器件制造的双重环节。公司不仅提供液冷系统集成服务,还生产部分核心器件如换热器、控制系统等。这种垂直一体化的布局使公司在成本控制和质量管控方面具备优势,同时也提高了产业链话语权。

核心竞争力:公司的核心竞争力主要体现在三个方面:一是丰富的环境控制经验,在复杂环境下的系统设计和运维方面具备独特优势;二是强大的系统集成能力,能够整合产业链上下游资源提供一站式解决方案;三是完整的解决方案服务体系,从前期咨询到后期运维形成闭环。公司拥有环境控制相关专利120多项。

产业链受益:申菱环境是阿里云液冷项目的重要合作伙伴,在云计算客户中具备先发优势。随着阿里云200亿液冷投资计划的推进,公司将获得大量订单机会。同时,公司在轨道交通领域的客户资源也为液冷业务拓展提供了支撑,轨道交通数据中心液冷改造市场空间达100亿元。

收入预期:受益于液冷需求增长和客户结构优化,我预计2025年申菱环境营收将增长50%至37亿元,其中液冷业务营收占比将提升至55%。液冷业务毛利率将达到40%,整体净利率将提升至10%。

银轮股份(002126):汽车热管理龙头向数据中心液冷拓展。

主要业务:公司是国内汽车热管理系统的绝对龙头,主营业务包括汽车热交换器、工程机械散热器、数据中心液冷设备三大板块。公司在汽车热管理领域深耕30多年,是奔驰、宝马、奥迪等豪华品牌的核心供应商,年产能达2000万套。近年来公司积极向数据中心液冷领域拓展,液冷业务营收占比已达25%。

产业链位置:银轮股份在液冷产业链中处于上游核心器件制造环节,专注于换热器、散热器等核心器件的生产制造。公司将汽车热管理的精密制造工艺成功迁移至数据中心液冷领域,在换热效率、耐久性、成本控制等方面具备显著优势。作为上游制造商,公司为中游系统集成商提供关键器件支撑。

核心竞争力:公司的核心竞争力主要体现在三个方面:一是精密制造工艺,拥有40多条自动化生产线,产品一致性和可靠性行业领先;二是规模化生产能力,年产能2000万套,规模效应显著;三是成本控制优势,通过规模采购和工艺优化,制造成本比同行低15-20%。

产业链受益:银轮股份将汽车热管理技术成功迁移至数据中心液冷,具备技术协同和成本优势。随着液冷需求爆发,换热器等核心器件需求激增,公司凭借规模优势和成本控制能力将获得更多市场份额。数据中心液冷换热器单价比汽车产品高3-5倍,但技术要求相似,公司具备天然优势。

收入预期:虽然液冷业务占比相对较低,但增长确定性强,我预计2025年银轮股份液冷业务营收将增长80%至50亿元,在总营收中的占比将提升至35%。液冷业务毛利率将达到35%,高于汽车业务的28%,为公司贡献新的增长动力。

主线三:平台整合型企业

中科曙光(603019):高性能计算龙头,液冷技术积累深厚。

主要业务:公司是国内高性能计算领域的绝对龙头,主营业务涵盖高性能计算机、存储产品、云计算服务三大板块。公司在超算领域市场份额达40%以上,是国家超算中心的主要设备供应商,在政府、科研院所、大型企业中具备强大的客户基础。高性能计算业务营收占比达60%,是公司的核心业务。

产业链位置:中科曙光在液冷产业链中处于下游应用和中游系统集成的双重位置,既是液冷技术的应用者,也是液冷系统的集成商。公司基于在超算领域的深厚积累,向数据中心、云计算等领域拓展液冷业务。作为计算设备制造商,公司对液冷系统的性能要求和技术标准有深刻理解。

核心竞争力:公司的核心竞争力体现在三个方面:一是强大的计算技术实力,在高性能计算、并行计算等领域技术领先,拥有相关专利500多项;二是丰富的政府客户资源,与中科院、清华大学等科研院所建立长期合作关系;三是完整的产业生态布局,从芯片、服务器到软件、服务形成完整产业链。

产业链受益:中科曙光在超算领域的液冷应用经验丰富,技术实力获得市场认可。公司参与了多个国家级超算中心的建设,在液冷系统设计、优化、运维等方面积累了丰富经验。随着AI算力建设和政府数字化投资加速,公司将获得更多液冷项目机会,政府采购项目平均毛利率达35%以上。

收入预期:受益于AI算力建设和政府数字化投资,我预计2025年中科曙光液冷相关业务将增长40%至80亿元,在总营收中的占比将提升至45%。整体毛利率将稳定在30%,净利率有望达到8%,盈利能力稳步提升。

07-3 投资时机判断:三阶段配置策略

基于当前时点(2025年8月),我的投资时机判断如下:

第一阶段(2025年Q3-Q4):底部配置期。当前液冷板块估值处于相对低位,市场对行业爆发性增长的认知不足。建议积极配置技术领先的龙头企业,重点关注英维克、佳力图等核心标的。这个阶段是战略性建仓的最佳时机,预期收益来源于估值修复和业绩增长双重驱动。

第二阶段(2025年Q4-2026年Q2):价值重估期。随着三季报业绩验证和四季度订单确认,市场将重新认识液冷行业的成长性。龙头企业估值有望从当前的25-30倍PE提升至35-40倍PE。这个阶段建议持续增持,重点关注业绩弹性最大的标的。

第三阶段(2026年Q2以后):业绩兑现期。液冷行业进入业绩兑现期,龙头企业营收和利润将实现快速增长。但估值可能面临压力,需要根据业绩增长情况动态调整持仓。这个阶段建议适度减持,锁定前期收益。

💡 你认为液冷产业链的投资机会如何?在评论区分享你的观点吧!

📈 如果这篇深度分析对你有帮助,请点赞支持!

🔄 觉得有价值就转发给需要的朋友,一起把握这个千亿市场机会!

⭐ 关注我们,第一时间获取更多产业链深度研报!