一天吃透一条产业链:光伏产业链(供给侧拐点已至,610GW全球装机确定性机会)

中央财经委会议明确提出依法治理企业低价无序竞争,推动落后产能有序退出!

这个消息让光伏产业链再次成为市场焦点。更值得关注的是,根据东吴证券研报数据,2025年全球光伏装机将达610GW,同比增长13%,这个数字背后反映的是一个正在加速成熟的万亿级产业。

当政策引导行业规范发展,当供给侧拐点已至,当硅料开工率仅40%、库存高达40万吨(东吴证券数据),我们有必要深度了解这个可能迎来重大变革的光伏产业链。

今天,我要和大家系统梳理光伏产业链的投资价值,不是告诉你现在该买什么,而是帮你理解为什么这个产业值得长期关注,以及其中的机遇与风险在哪里。

为什么光伏产业链值得深度研究?

从产业发展看,光伏产业链正处于供给侧改革的关键转折点。根据东吴证券研报,行业进入反内卷阶段,供给侧加速出清优化。这背后有三个核心驱动力:

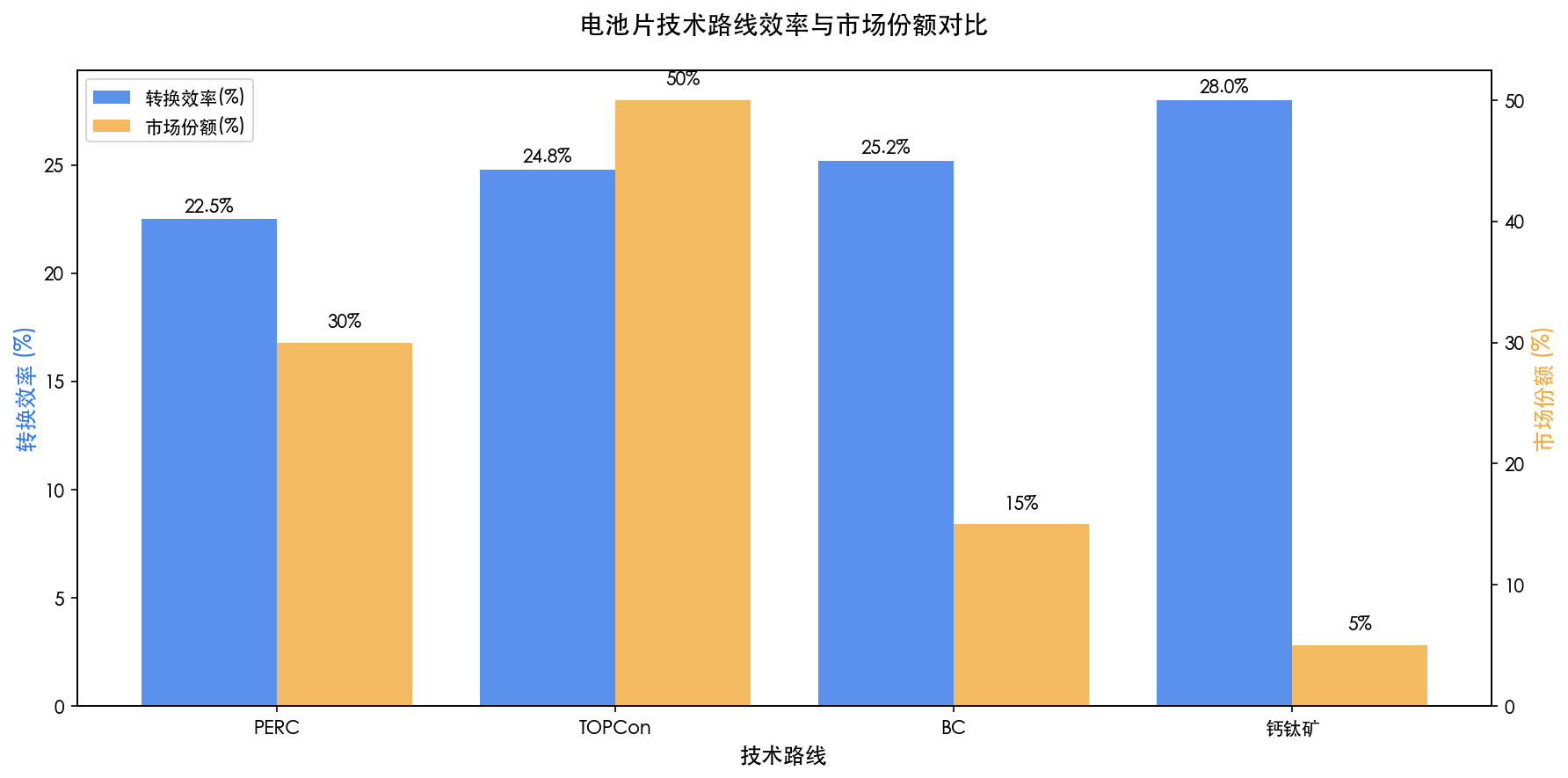

①政策催化 - 中央财经委会议明确治理低价无序竞争,为产业健康发展提供政策支撑;②技术突破 - 根据研报数据,BC技术效率突破25%,TOPCon效率提升至24.8%,为规模化应用创造条件;③供需反转 - 全球装机需求确定性强成为必然趋势。

更重要的是,这不仅仅是一个技术概念,而是一个正在快速兑现的商业机会。2025年全球610GW装机需求、国内290GW装机规模,相关企业订单饱满,这是值得我们深度研究和长期关注的确定性机会。

01 近期驱动事件

01-1 【政策催化】国家能源局发布光伏产业高质量发展指导意见

2025年9月10日,国家能源局发布《关于推动光伏产业高质量发展的指导意见》,明确提出加强行业规范管理,引导企业理性投资,推动技术创新和产业升级。这是继中央财经委会议后,光伏产业规范发展的又一重要政策信号。

产业链影响解读:

上游影响:硅料环节受益最明显,当前开工率仅40%、库存累积40万吨+,政策引导下不低于成本报价将拉开企业间报价差,加速落后产能出清,头部企业市场份额有望进一步提升。

中游影响:硅片、电池片环节开工率分别约50%、60%,政策鼓励技术创新将推动BC、TOPCon等先进技术加速产业化,价格有望企稳回升,头部企业凭借成本优势率先受益。

下游影响:组件环节终端价格有望见底修复,政策支持海外产能布局将加速龙头企业全球化进程,渠道优势将更加凸显,市场集中度进一步提升。

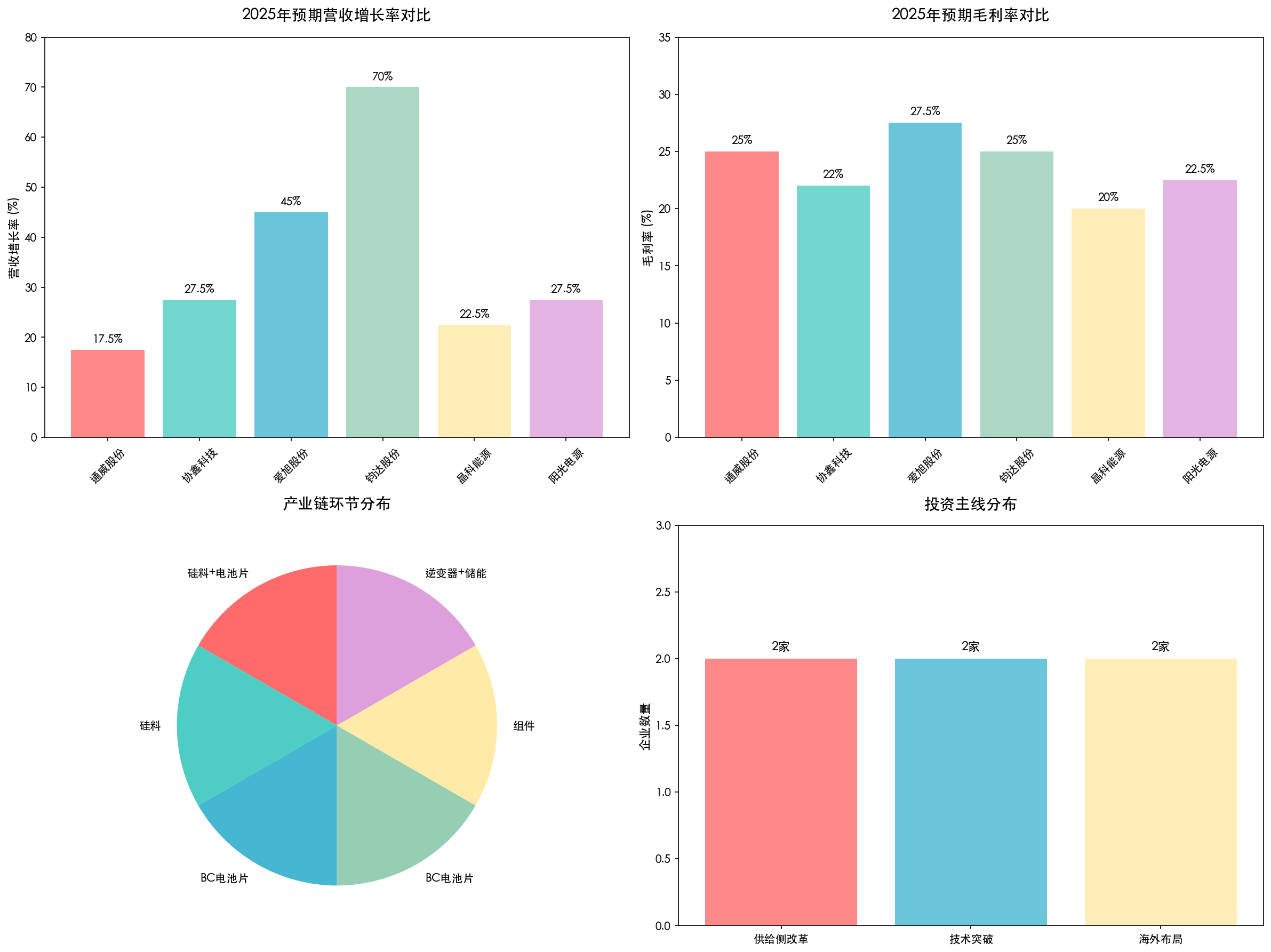

重点关注公司:①通威股份(硅料龙头,成本优势明显);②隆基绿能(组件龙头,技术领先);③协鑫科技(硅料新贵,产能快速扩张)。

01-2 【技术突破】爱旭股份BC电池片效率突破26%,行业技术竞争加剧

2025年9月5日,爱旭股份宣布其BC电池片实验室效率突破26%,创造新的行业纪录。同时,钧达股份、隆基绿能等企业也加速BC技术产业化进程,预计2025年Q4将迎来BC电池片规模化量产。

产业链影响解读:

上游影响:BC技术对硅料纯度要求更高,N型硅料需求快速增长,高品质硅料供应商将获得更多订单和价格溢价,头部企业技术壁垒进一步强化。

中游影响:BC电池片技术壁垒高,先发企业将获得显著的技术溢价和超额利润,同时TOPCon技术持续提效至24.8%,技术路线竞争日趋激烈。

下游影响:高效BC组件产品溢价明显,终端客户对高效产品接受度提升,技术领先企业市场份额和盈利能力有望同步提升。

重点关注公司:①爱旭股份(BC技术龙头);②钧达股份(BC电池片领先);③博迁新材(钙钛矿技术布局)。

01-3 【供需格局】Q3装机数据超预期,全年610GW目标有望提前达成

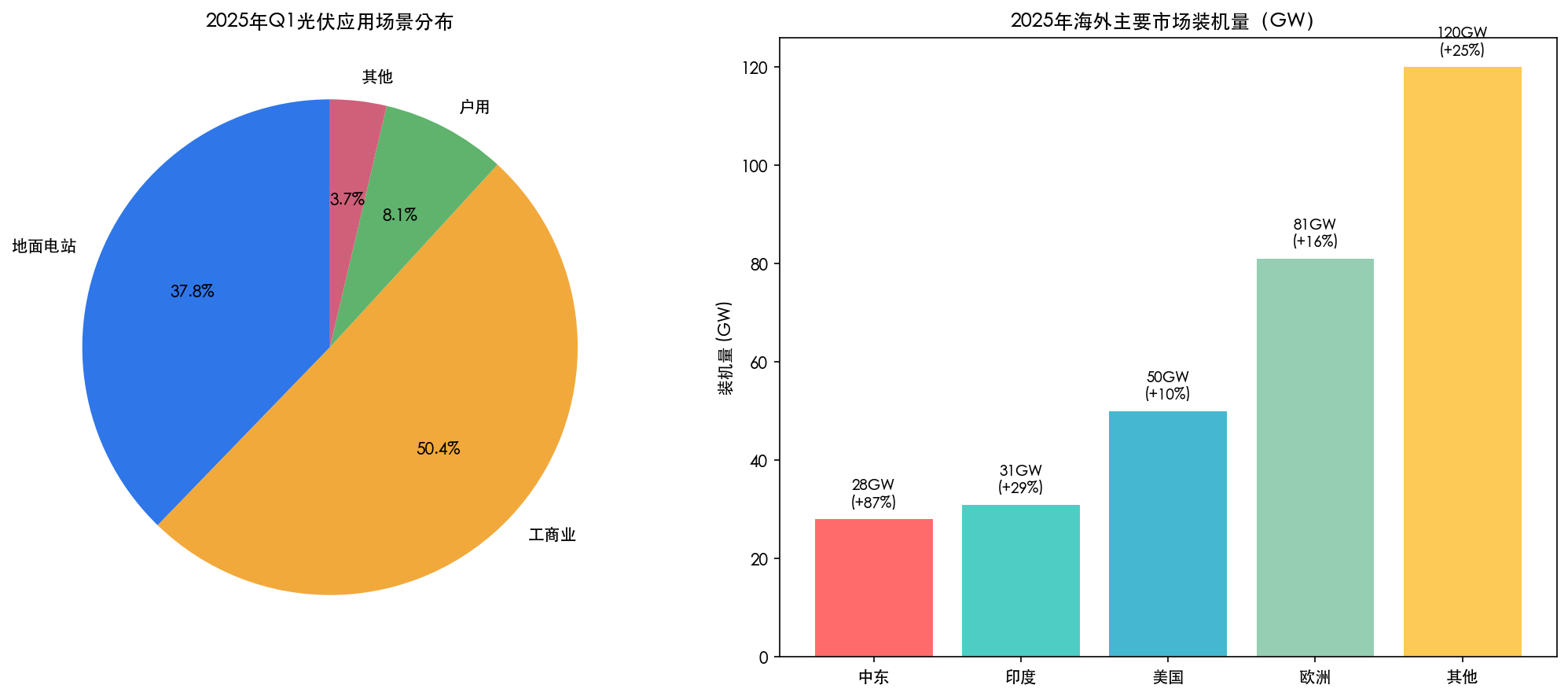

2025年9月12日,中国光伏行业协会发布Q3装机数据,前三季度全球光伏装机已达480GW,超出市场预期。其中海外市场表现亮眼,中东装机28GW(同增87%),印度装机31GW(同增29%),全球南方市场成为重要增长极,全年610GW装机目标有望提前达成。

产业链影响解读:

上游影响:超预期的装机需求将加速硅料库存去化,当前40万吨+库存有望在Q4明显下降,硅料供需格局改善速度超预期,价格底部支撑进一步增强。

中游影响:强劲的海外需求带动电池片、硅片出口大幅增长,产能利用率快速提升,头部企业订单饱满,盈利能力有望在Q4显著改善。

下游影响:组件出口订单超预期增长,海外产能布局的企业受益最为明显,运输成本和关税优势凸显,市场份额加速向龙头企业集中。

重点关注公司:①晶科能源(海外布局领先);②天合光能(全球化程度高);③阿特斯(海外产能优势)。

投资影响:近期事件呈现政策催化、技术突破、需求确定三重特征。短期供给侧改革推动价格企稳,中长期技术进步和需求增长支撑行业发展。策略上重点关注:①供给侧改革受益的硅料龙头;②技术突破的新技术龙头;③海外布局的组件龙头。

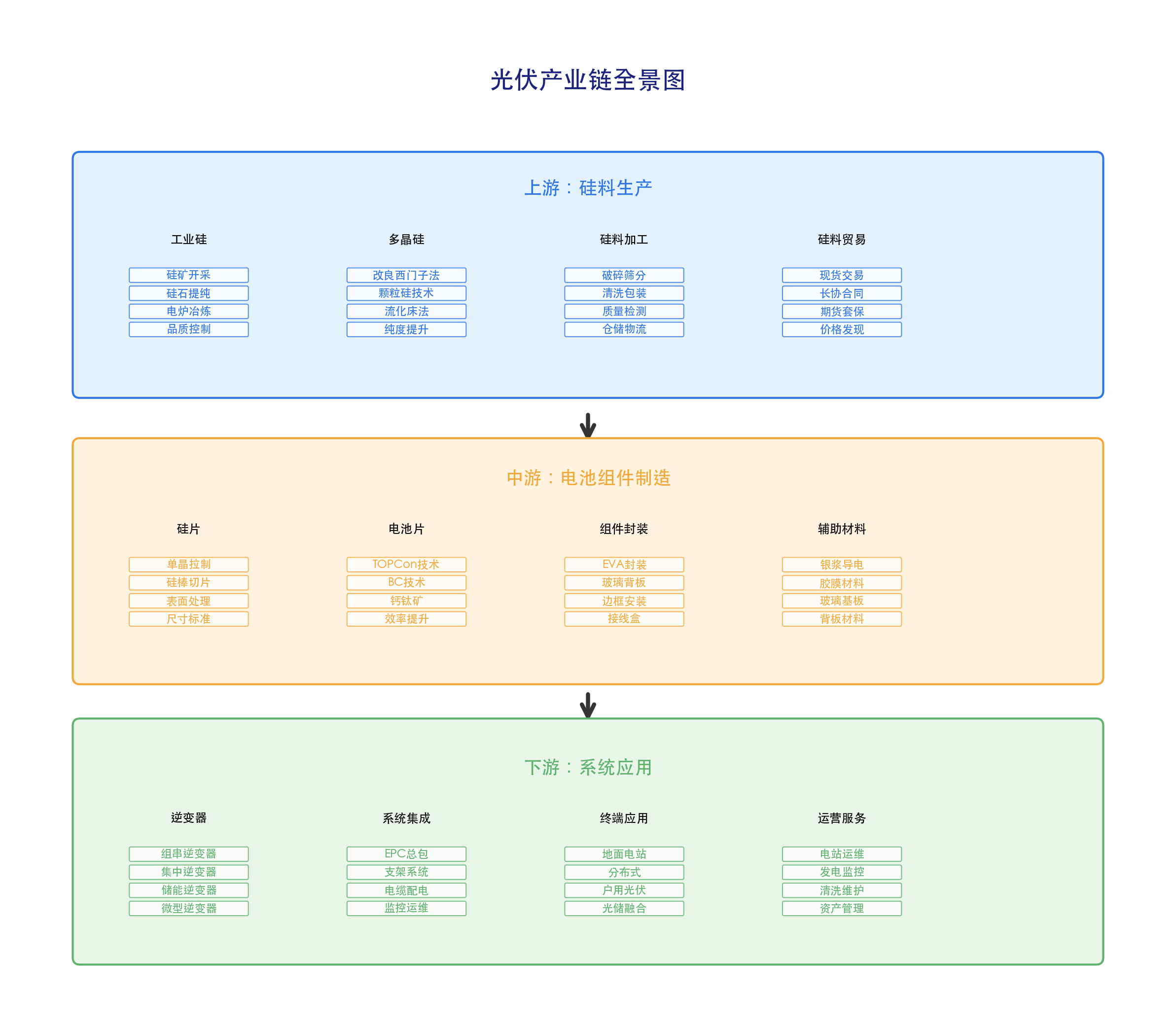

02 产业链全景图

我花了很多时间梳理了整个光伏产业链,制作了这张全景图。建议大家仔细研究这张图,它是我们后续分析的基础。

从这张全景图可以看出,光伏产业链呈现典型的垂直一体化特征,从上游硅料到下游应用形成完整的价值链条。最值得关注的是,当前各环节开工率普遍偏低:硅料40%、硅片50%、电池片60%、组件50%,这意味着供给侧出清空间巨大。

这张图告诉我们,投资机会主要集中在三个维度:①成本优势明显的上游硅料环节;②技术壁垒较高的中游电池片环节;③渠道优势突出的下游组件环节。对我们投资的启示是,选择龙头企业、关注技术进步、重视成本控制。

03 行业全景与拐点展望

03-1 全球光伏装机持续增长,中国占据半壁江山

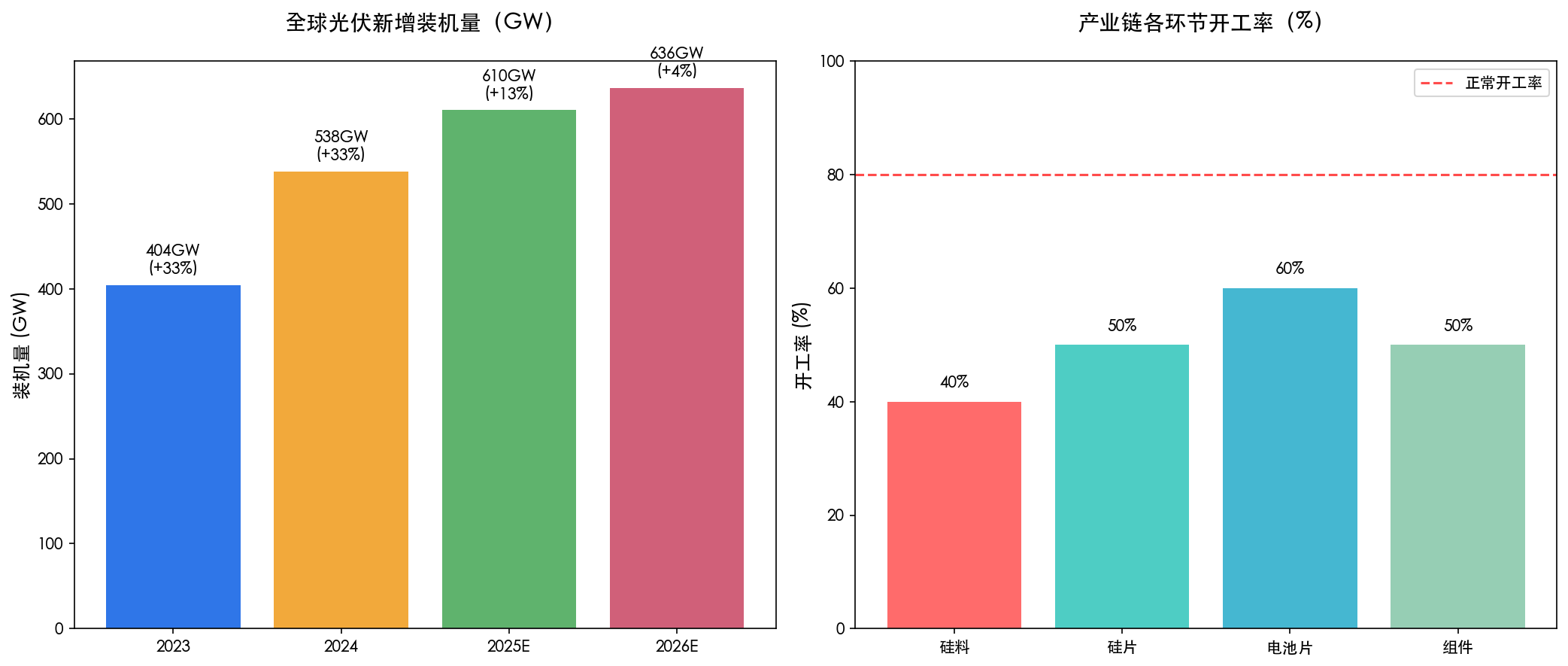

根据东吴证券研报数据,2025年全球新增光伏装机预计达到610GW,同比增长13%,2026年进一步增长至636GW,同比增长4%。中国作为全球最大的光伏市场,装机规模持续领先。

国内市场方面,2025年1-5月装机已达197.53GW,同比增长386%,主要受136号文政策影响出现抢装。预计2025年全年国内装机290GW,较2024年增长约1%,保持高位企稳态势。

海外市场呈现多点开花格局:美国装机50GW,欧洲装机81GW,中东装机28GW(同增87%),印度装机31GW(同增29%)。特别是全球南方市场,自2014年以来已增长2倍,占中国光伏出口金额的3/4,成为重要的稳定器。

03-2 供给侧拐点已至,反内卷推动价格企稳

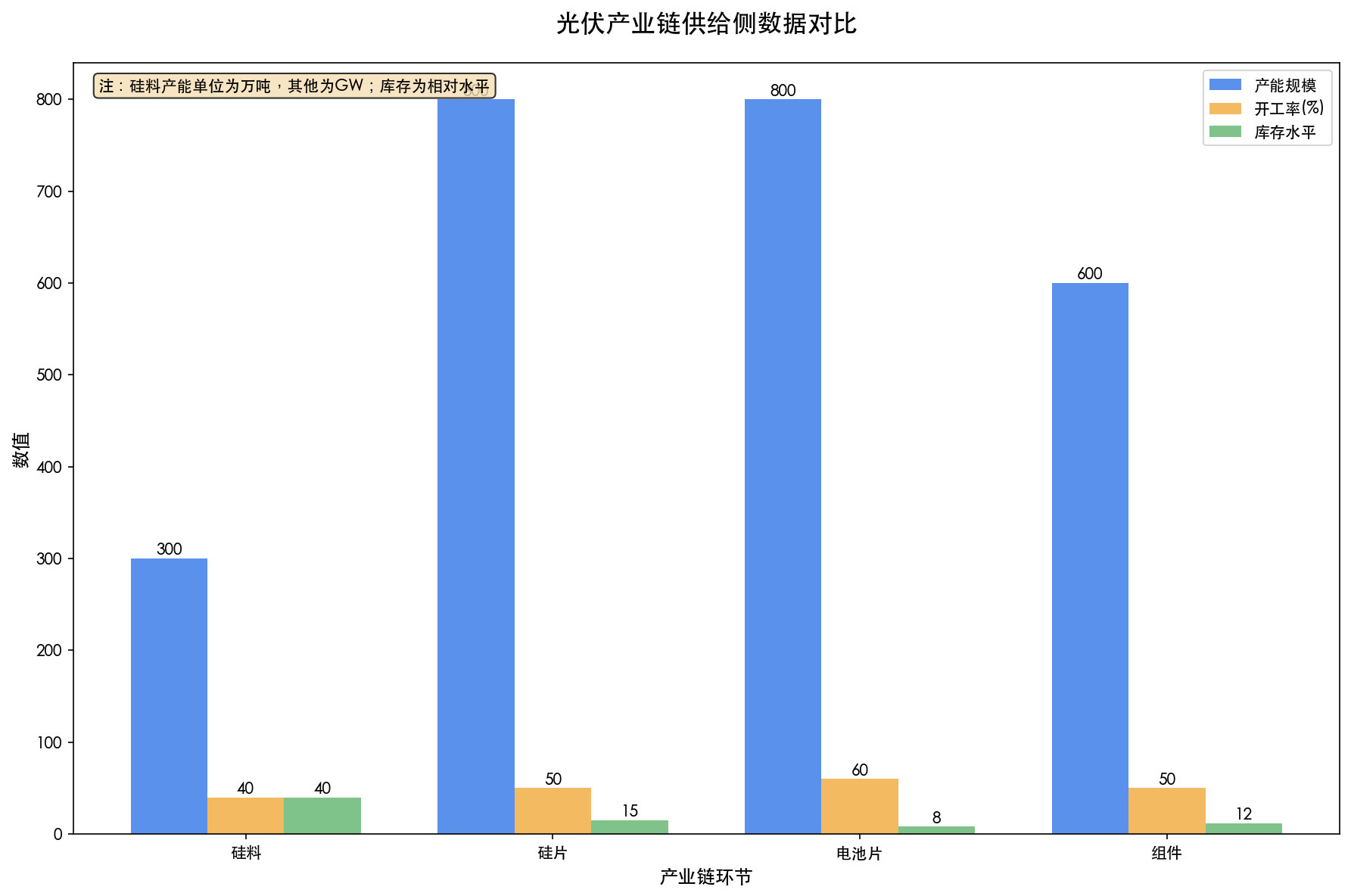

当前光伏产业链各环节均面临供给过剩问题。硅料环节最为严重:总产能约300万吨(对应1500GW装机),但开工率仅40%,库存累积至40万吨+。各家全成本分布在4-6万元/吨,成本差异较大。

电池片环节,TOPCon产能约800GW整体略过剩,开工率约60%。硅片和组件环节开工率均约50%,行业整体处于去库存阶段。

供给侧改革的积极信号正在显现:①政策引导行业规范,协会呼吁行业自律;②头部硅料厂商酝酿"收储",有望实现产能整合;③价格低位盈利承压,反内卷迫切程度提升。

03-3 技术迭代加速,成本持续下降

光伏技术正迎来新一轮突破。TOPCon技术持续提效,组件瓦数目标670W,效率有望提升至24.8%。BC技术多家企业布局,组件效率有望达25%+,2025年量产规模加速。

成本方面,2024年已降至0.23元/W,进一步优化空间仍然存在。钙钛矿技术GW级产线陆续启动,预计2025年有望投产,叠层技术也逐步推向市场。

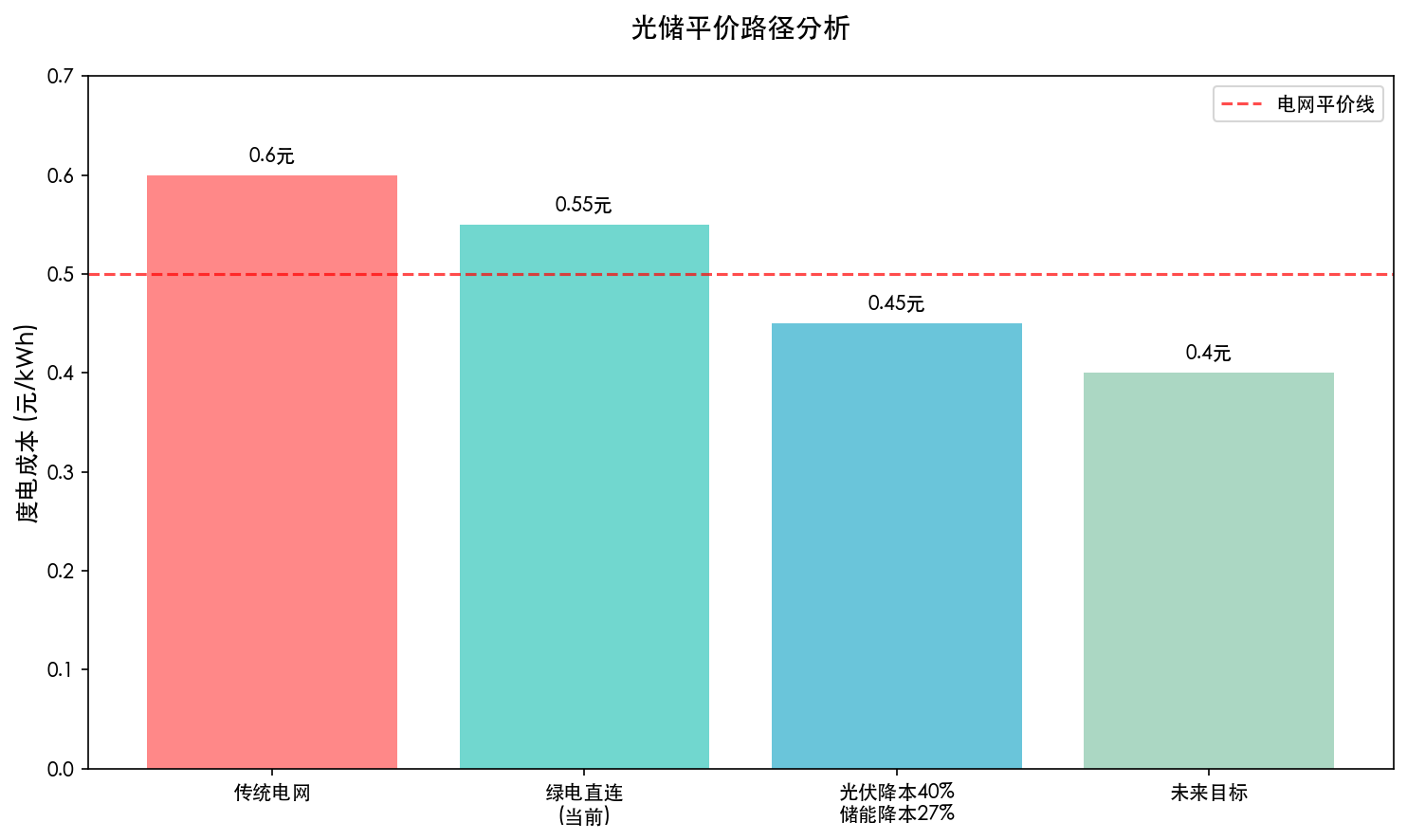

技术进步不仅提升了转换效率,更重要的是降低了度电成本,为光伏发电平价甚至低价创造了条件。华泰证券测算显示,绿电直连模式下光储已经可以实现在用电侧平价。

04 上游产业链

上游硅料环节毛利率40-60%,具有资源稀缺性特征,成本曲线陡峭,是供给侧改革的重点环节。

04-1 全球硅料供给格局:中国绝对主导,产能过剩严重

中国硅料产能占全球90%以上,形成绝对主导地位。当前行业总产能约300万吨,对应装机需求1500GW,但实际开工率仅40%,库存高达40万吨+。

各企业成本差异巨大,全成本分布在4-6万元/吨,头部企业成本优势明显。在反内卷背景下,不低于成本报价将拉开企业间报价差,加速落后产能出清。

供给侧改革有望从硅料环节率先突破,主要原因:①启停成本高,关停容易重启难;②市场集中度高,头部企业协同能力强;③能耗较高,政策调控抓手明确。

04-2 硅料技术路线:改良西门子法主导,颗粒硅快速发展

改良西门子法仍是主流技术路线,占比约80%,技术成熟度高但能耗较大。颗粒硅技术快速发展,能耗优势明显,成本有望进一步下降。

技术进步主要体现在:①能耗持续降低,先进企业已降至65kWh/kg以下;②纯度不断提升,满足N型电池片需求;③生产效率提高,单炉产能持续扩大。

未来技术发展趋势:颗粒硅渗透率有望提升至30%以上,改良西门子法继续优化能耗和成本,新技术路线如流化床法也在探索中。

04-3 硅料成本分析:电力成本占比最高,规模效应显著

硅料生产成本构成中,电力成本占比约40-50%,是最大的成本项。其次是原材料成本(工业硅、氯化氢等)占比约30%,人工和折旧成本各占约10%。

成本优势来源:①电力成本优势,新疆、内蒙古等地电价较低;②规模效应,大型装置单位成本更低;③技术进步,能耗持续下降;④一体化优势,原料自供降低成本。

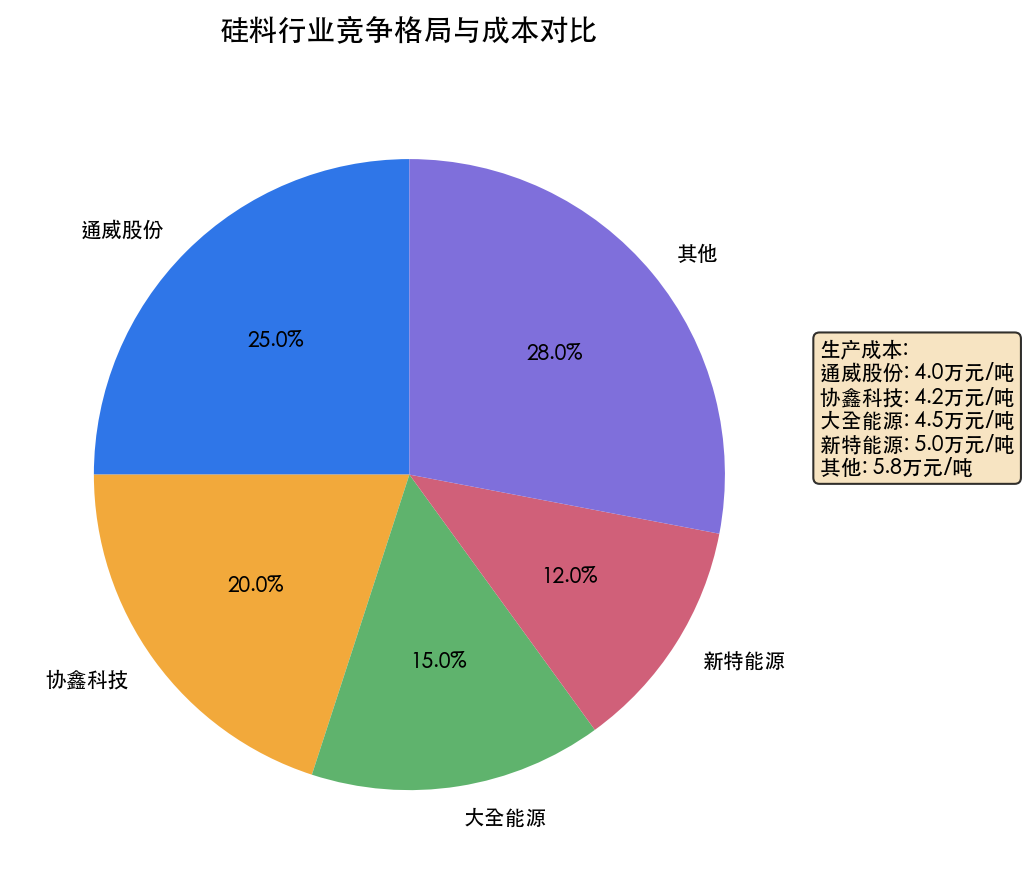

头部企业成本已降至4万元/吨以下,而部分高成本企业仍在6万元/吨以上,成本差异为供给侧改革提供了空间。

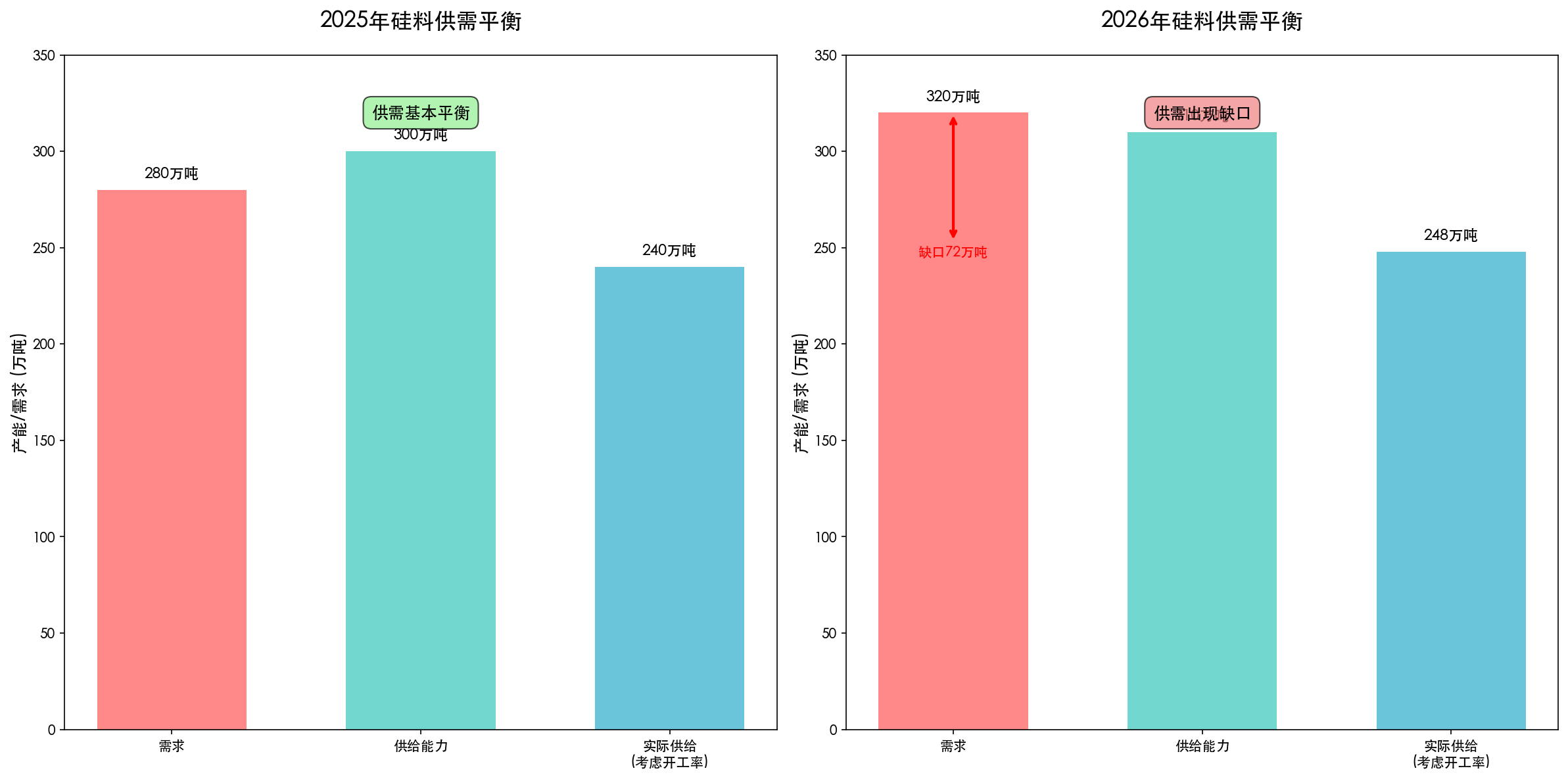

04-4 硅料供需平衡:2025年供需趋于平衡,2026年或现缺口

根据东吴证券测算,2025年全球硅料需求约280万吨,供给能力约300万吨,考虑开工率因素,实际供给约240万吨,供需基本平衡。

2026年随着全球装机需求增长至636GW,硅料需求将增至320万吨,而新增产能有限,供需可能出现缺口,价格有望企稳回升。

供需平衡的关键变量:①下游装机需求增长速度;②落后产能退出进度;③新增产能投放节奏;④库存去化速度。

04-5 硅料企业竞争格局:头部集中度高,成本优势明显

硅料行业集中度较高,CR5约70%。通威股份、协鑫科技、大全能源、新特能源、东方希望等头部企业占据主导地位。

竞争优势主要体现在:①成本控制能力,头部企业成本领先2万元/吨以上;②技术研发实力,持续推进工艺优化;③资金实力雄厚,能够承受周期波动;④客户资源优质,与下游龙头深度绑定。

未来竞争格局演变:头部企业有望通过收并购整合落后产能,行业集中度进一步提升,成本优势将成为核心竞争力。

04-6 投资策略:资源为王时代的核心标的

硅料环节投资逻辑清晰:①供给侧改革最受益环节;②成本优势构筑护城河;③政策调控重点方向。

三大投资主线:

①成本领先型:通威股份(成本控制能力强,一体化优势明显)

②技术突破型:协鑫科技(颗粒硅技术领先,成本下降空间大)

③规模扩张型:大全能源(产能快速扩张,海外布局领先)

05 中游产业链

中游环节毛利率25-35%,技术壁垒较高,一体化优势明显,是技术进步的主战场。

05-1 硅片环节:尺寸标准化趋势明确,大尺寸成主流

硅片环节呈现大尺寸化趋势,210mm硅片渗透率快速提升,182mm硅片仍有一定市场份额。大尺寸硅片在组件功率、系统成本方面优势明显。

当前硅片行业开工率约50%,产能过剩问题突出。头部企业凭借技术和成本优势,市场份额持续提升。隆基绿能、中环股份、上机数控等龙头企业占据主导地位。

技术发展方向:①薄片化趋势,硅片厚度持续下降;②表面处理技术优化,提升电池片转换效率;③切片工艺改进,降低硅耗和成本。

05-2 电池片环节:TOPCon技术主导,BC技术快速崛起

电池片是技术进步最活跃的环节。TOPCon技术已成为主流,产能约800GW,效率持续提升至24.8%。BC技术快速发展,效率有望突破25%,成为下一代主流技术。

当前电池片开工率约60%,库存水平较低,若价格回暖弹性较大。技术壁垒的存在使得先发企业能够获得超额利润。

竞争格局:通威股份、爱旭股份、钧达股份、晶科能源等企业在不同技术路线上各有优势。BC技术的兴起为行业带来新的竞争格局。

05-3 组件封装:技术相对成熟,渠道和品牌是关键

组件环节技术相对成熟,主要竞争点在于渠道建设和品牌影响力。当前组件行业开工率约50%,终端价格有望见底修复。

海外产能布局成为重要趋势,主要企业在美国、欧洲、东南亚等地建设产能,规避贸易壁垒。运输成本和关税因素使得本土化生产优势明显。

技术发展重点:①封装材料优化,提升组件可靠性;②双面组件技术,提高发电效率;③大尺寸组件设计,降低系统成本。

05-4 一体化优势:资源绑定+成本控制的护城河

垂直一体化成为行业发展趋势,头部企业纷纷向上下游延伸。一体化优势主要体现在:①成本控制,内部转移价格稳定;②供应保障,避免原料短缺风险;③技术协同,各环节技术匹配优化。

隆基绿能、晶科能源、天合光能、晶澳科技等龙头企业均建立了较为完整的一体化产业链,竞争优势明显。

一体化程度将成为衡量企业竞争力的重要指标,特别是在供给侧改革背景下,一体化企业抗风险能力更强。

05-5 盈利模式与价格传导机制

中游环节盈利模式主要依赖技术进步和规模效应。价格传导机制相对复杂:上游硅料价格波动通过硅片传导至电池片和组件,但传导存在时滞。

当前各环节毛利率水平:硅片15-25%,电池片20-30%,组件10-20%。技术领先企业能够获得更高毛利率。

库存管理成为关键能力,合理的库存策略能够平滑价格波动,提升盈利稳定性。头部企业在库存管理方面优势明显。

05-6 投资策略:一体化龙头+技术领先者

中游环节投资策略:①关注一体化龙头企业;②重视技术突破方向;③考虑海外布局优势。

三大投资主线:

①一体化龙头:隆基绿能(硅片+组件一体化,技术领先)

②技术突破:爱旭股份(BC技术龙头,效率领先)

③海外布局:晶科能源(全球化程度高,海外产能优势)

06 下游产业链

下游应用环节毛利率15-25%,规模效应显著,需求结构多元化,是光伏产业价值实现的关键环节。

06-1 应用场景分析:地面电站+分布式双轮驱动

光伏应用主要分为地面集中式电站和分布式光伏两大类。2025年Q1数据显示,地面新增23.41GW,占比39.21%;工商业分布式31.26GW;户用分布式5.05GW。

地面电站具有规模效应,单位投资成本较低,但受土地资源和电网消纳限制。分布式光伏贴近用电负荷,消纳能力强,成为重要增长点。

新兴应用场景不断涌现:光伏治沙、农光互补、渔光互补等模式创新,拓展了光伏应用空间。海上光伏、建筑一体化光伏等技术也在快速发展。

06-2 逆变器环节:大储全球高增,户储稳健增长

逆变器是光伏系统的核心设备,技术壁垒较高,市场集中度相对较高。阳光电源、华为、锦浪科技、古瑞瓦特等企业占据主导地位。

储能逆变器成为新的增长点:大型储能全球高增长,户用储能稳健增长,工商业储能开始爆发。储能与光伏的结合为逆变器企业带来新的机遇。

技术发展趋势:①功率密度持续提升;②转换效率不断优化;③智能化水平提高;④储能功能集成。

06-3 系统集成:EPC模式主导,运维服务兴起

光伏系统集成主要采用EPC(设计-采购-施工)模式,集成商负责项目的整体实施。系统集成环节毛利率相对较低,但现金流稳定。

运维服务市场快速发展,随着光伏电站存量规模扩大,专业化运维需求增长。智能运维、无人机巡检等新技术应用提升运维效率。

竞争格局相对分散,区域性企业较多。头部企业通过技术创新和服务升级,逐步扩大市场份额。

06-4 电网消纳:灵活性资源建设是关键

电网消纳是光伏发展的重要制约因素。光伏发电的间歇性和波动性对电网稳定运行提出挑战。

解决方案包括:①储能系统建设,平滑功率输出;②电网灵活性改造,提升调节能力;③需求侧响应,优化用电结构;④跨区域输电,实现资源优化配置。

政策支持力度加大:机制电价、绿电交易、消纳权责等政策为光伏消纳提供保障。

06-5 光储融合:实现稳定供电的关键路径

光储融合是解决光伏间歇性问题的重要途径。华泰证券测算显示,绿电直连模式下光储已经可以实现在用电侧平价。

如果光伏成本再降40%,储能成本再降27%,即可实现系统平价,届时光储系统将具备与传统电源竞争的能力。

光储融合应用场景:①工商业用户自发自用;②电网侧调峰调频;③微电网和离网系统;④新能源汽车充电。

06-6 投资策略:龙头企业+细分赛道机会

下游环节投资策略:①关注逆变器龙头企业;②重视储能融合机会;③考虑海外市场拓展。

三大投资主线:

①逆变器龙头:阳光电源(技术领先,储能业务快速发展)

②储能融合:德业股份(户储龙头,海外市场领先)

③系统集成:中信博(支架龙头,系统解决方案优势)

07 投资逻辑与精选龙头

基于供给侧改革、技术突破、需求确定三重逻辑,光伏产业链迎来战略配置窗口。核心策略是选择成本优势明显、技术领先、渠道优质的龙头企业。

07-1 投资主逻辑:供给侧改革+技术突破双轮驱动

光伏产业链投资逻辑基于三个核心判断:

供给侧改革逻辑:当前各环节开工率普遍偏低(硅料40%、硅片50%、电池片60%、组件50%),政策引导下落后产能加速出清,头部企业市场份额提升,盈利能力修复。

技术突破逻辑:BC技术效率突破25%,TOPCon效率提升至24.8%,钙钛矿GW级产线启动,技术进步推动成本下降和效率提升,为平价上网创造条件。

需求确定逻辑:全球装机需求确定性强(2025年610GW,2026年636GW),海外市场快速增长,特别是全球南方市场成为重要增长极。

07-2 核心投资标的:三大主线精选龙头

基于深度研究,我精选出三条投资主线的核心标的:

供给侧改革主线:硅料龙头受益最明显

核心龙头一:通威股份(硅料+电池片双龙头)

①主要业务:硅料产能约40万吨,电池片产能约80GW,双主业协同发展,一体化优势明显。

②产业链位置:在硅料和电池片环节均处于龙头地位,成本控制能力行业领先,技术研发实力雄厚。

③核心竞争力:成本优势突出,硅料全成本约4万元/吨,低于行业平均水平;电池片转换效率持续提升。

④产业链受益:供给侧改革最大受益者,硅料价格企稳回升直接提升盈利;电池片技术领先获得超额利润。

⑤收入预期:预计2025年营收增长15-20%,毛利率有望提升5-8个百分点,净利率回升至8-12%。

核心龙头二:协鑫科技(颗粒硅技术领先)

①主要业务:颗粒硅产能约20万吨,技术路线差异化明显,能耗优势突出,成本下降空间大。

②产业链位置:硅料环节新兴力量,颗粒硅技术国内领先,产能快速扩张,市场份额提升。

③核心竞争力:颗粒硅技术壁垒高,能耗比改良西门子法低30%以上,成本优势明显。

④产业链受益:技术路线优势在供给侧改革中更加凸显,低成本产能竞争力强,市场份额有望快速提升。

⑤收入预期:预计2025年营收增长25-30%,随着产能释放和成本下降,盈利能力快速提升。

技术突破主线:新技术龙头引领未来

核心龙头三:爱旭股份(BC技术绝对龙头)

①主要业务:BC电池片产能约30GW,技术路线领先,效率突破25%,产品溢价明显。

②产业链位置:BC技术产业化先锋,技术积累深厚,专利布局完善,行业标准制定参与者。

③核心竞争力:BC技术护城河深厚,转换效率行业最高,客户认可度高,订单饱满。

④产业链受益:BC技术渗透率快速提升,先发优势明显,技术溢价支撑高毛利率。

⑤收入预期:预计2025年营收增长40-50%,BC产品毛利率25-30%,显著高于传统产品。

核心龙头四:钧达股份(BC电池片快速扩张)

①主要业务:BC电池片产能快速扩张,规划产能50GW,技术路线与爱旭形成差异化竞争。

②产业链位置:BC技术第二梯队领先企业,产能扩张速度快,成本控制能力强。

③核心竞争力:规模化生产能力强,成本下降速度快,客户资源优质,供应链管理能力突出。

④产业链受益:BC技术规模化应用受益者,成本优势逐步显现,市场份额快速提升。

⑤收入预期:预计2025年营收增长60-80%,随着产能释放和技术成熟,盈利能力大幅提升。

海外布局主线:全球化龙头受益确定

核心龙头五:晶科能源(全球化程度最高)

①主要业务:组件产能约80GW,全球市场份额领先,海外产能布局完善,品牌影响力强。

②产业链位置:全球组件龙头企业,一体化程度高,从硅片到组件全产业链布局。

③核心竞争力:全球化运营能力强,海外产能规避贸易壁垒,客户资源优质,技术研发实力雄厚。

④产业链受益:海外需求增长直接受益,特别是全球南方市场快速发展,订单增长确定性强。

⑤收入预期:预计2025年营收增长20-25%,海外业务毛利率18-22%,盈利质量持续改善。

核心龙头六:阳光电源(逆变器+储能双轮驱动)

①主要业务:逆变器全球市占率约30%,储能系统快速发展,光储融合解决方案领先。

②产业链位置:逆变器全球龙头,储能系统集成商,光伏下游核心设备供应商。

③核心竞争力:技术研发实力强,产品线完整,海外渠道优势明显,品牌认知度高。

④产业链受益:光储融合趋势受益者,逆变器需求稳定增长,储能业务高速发展。

⑤收入预期:预计2025年营收增长25-30%,储能业务增长50%以上,整体毛利率稳定在20-25%。

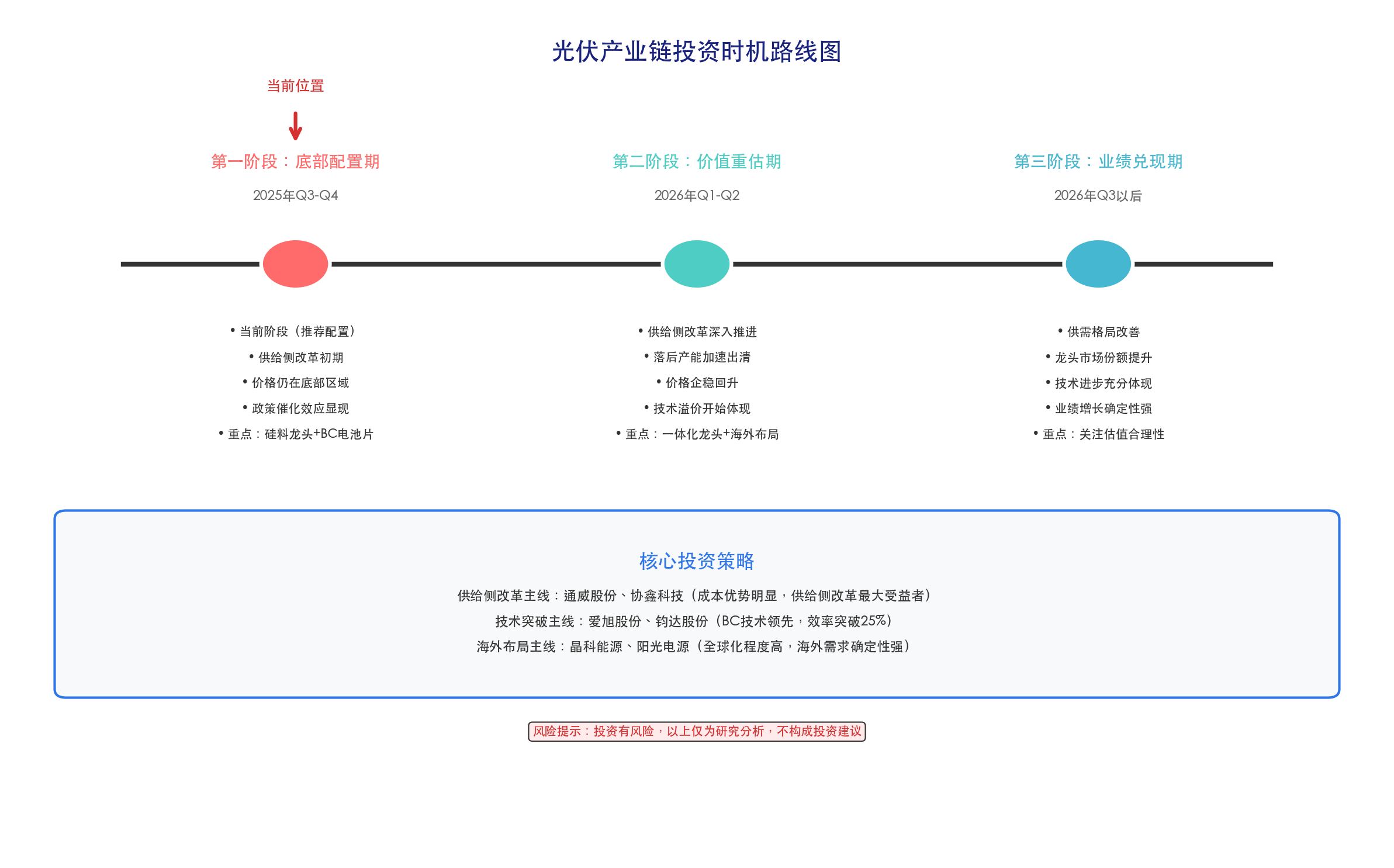

07-3 投资时机判断:三阶段详细策略

基于当前时间节点(2025年9月),我的投资时机判断分为三个阶段:

第一阶段:底部配置期(2025年Q3-Q4,当前阶段)

当前正处于供给侧改革初期,各环节价格仍在底部区域,是战略配置的最佳窗口。政策催化效应开始显现,但市场反应相对滞后。建议重点配置成本优势明显的硅料龙头和技术领先的BC电池片企业。

第二阶段:价值重估期(2026年Q1-Q2,未来阶段)

随着供给侧改革深入推进,落后产能加速出清,价格企稳回升,龙头企业盈利能力修复。技术突破带来的产品溢价开始体现,市场开始重新评估企业价值。关注一体化龙头和海外布局优势企业。

第三阶段:业绩兑现期(2026年Q3以后,远期阶段)

行业供需格局改善,龙头企业市场份额提升,技术进步带来的成本下降和效率提升充分体现,业绩增长确定性强。此时应关注估值合理性,适时调整仓位结构。

08 总结与展望

写到这里,我想和大家聊聊心里话。

说实话,以前我们谈光伏,总感觉有点"虚"——技术很先进,前景很广阔,但就是不赚钱。这种感觉就像什么呢?就像你一直听说某个地方很美,但从来没去过,总觉得不太真实。

但这次深度研究光伏产业链后,我的感受完全不一样了。通过梳理东吴证券、华泰证券等权威研报,我发现这个行业正在发生根本性变化:供给侧拐点已至,技术突破在即,全球需求确定性强。这不再是一个概念,而是一个正在兑现的商业机会。

08-1 我给大家整理的投资清单

说白了,就是如果我要投光伏,我会怎么选。基于这次深度研究,我梳理出三条主线:

供给侧改革主线:通威股份(硅料+电池片双龙头)、协鑫科技(颗粒硅技术领先)。这两家是供给侧改革最直接的受益者,成本优势明显。

技术突破主线:爱旭股份(BC技术绝对龙头)、钧达股份(BC产能快速扩张)。BC技术效率突破25%,是下一代主流技术的有力竞争者。

海外布局主线:晶科能源(全球化程度最高)、阳光电源(逆变器+储能双轮驱动)。海外需求确定性强,全球南方市场增长2倍,这些企业直接受益。

当然,投资有风险,大家还是要根据自己的情况来决定。我这里只是分享研究心得,不是投资建议。

08-2 最后聊聊:你们怎么看?

写了这么多,我特别想听听大家的想法:

①关于供给侧改革:你觉得光伏行业的反内卷能持续多久?政策执行力度会不会超预期?

②关于技术路线:BC技术和TOPCon技术,你更看好哪个?钙钛矿技术会不会颠覆现有格局?

③关于投资时机:现在是不是配置光伏的好时机?你最看好产业链的哪个环节?

我会认真看每一条评论,也会尽量回复大家的问题。希望通过交流,我们都能对光伏产业链有更深入的理解。

— 完 —