一天吃透一条产业链:可控核聚变终极能源革命(2025年商业化元年,万亿市场启航)

摘要(关键词):可控核聚变进入商业化元年,FRC技术路线有望率先突破,近期Helion预计2028年实现商业供电,国内星能玄光计划2035年建成200MW聚变电站。电源系统价值量占比30-40%,半导体开关、超导材料、特种钢材需求爆发;策略聚焦材料供应商与设备制造商双主线布局。

01 近期驱动事件

01-1 【技术突破】FRC聚变装置商业化加速,2025年成为关键节点

今天我要和大家深度分析一个即将改变人类能源格局的超级赛道——可控核聚变产业链。最近一个月内,这个被誉为"终极能源"的领域迎来了密集的技术突破和商业化进展。

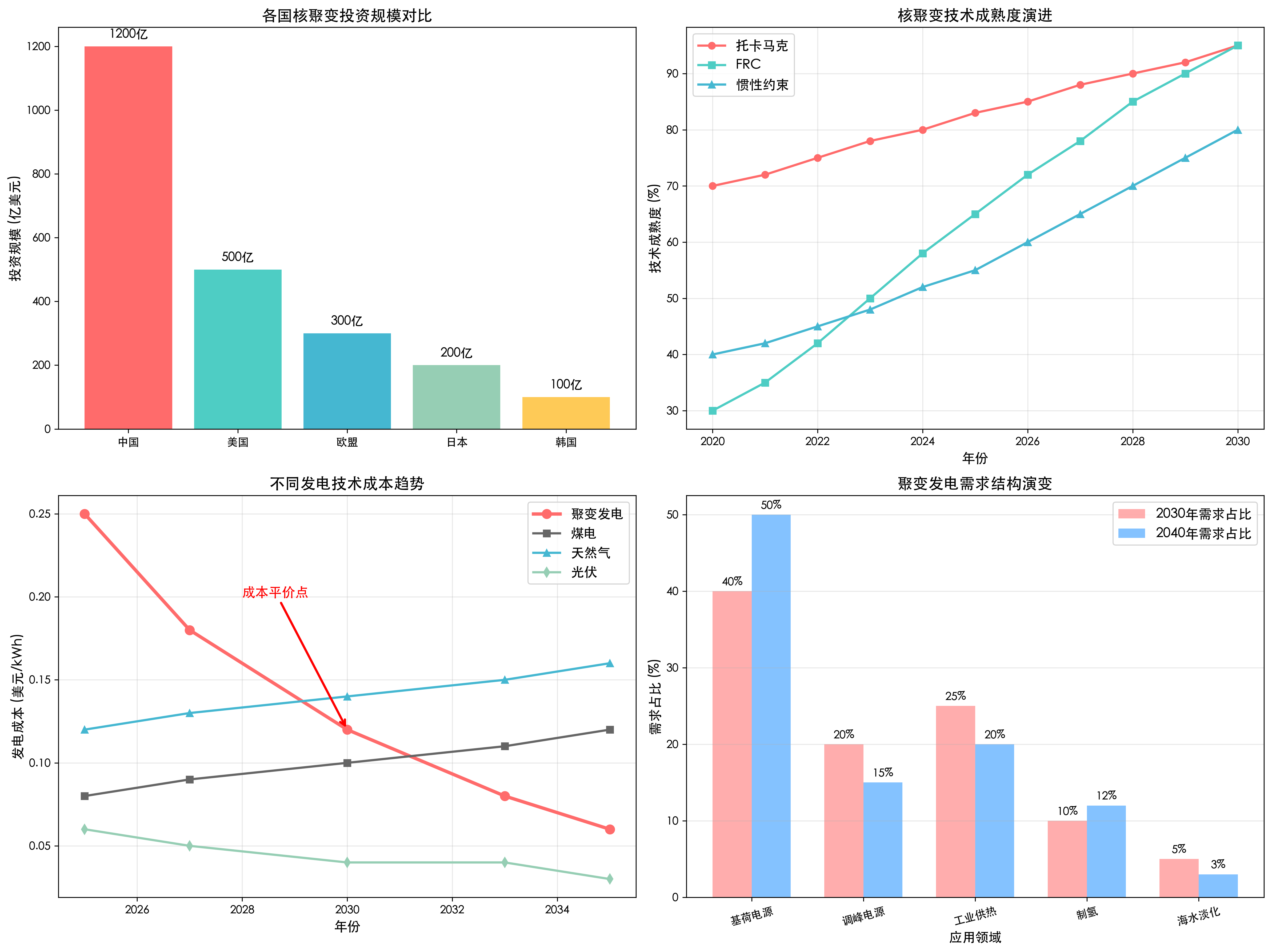

2025年2月,国内核聚变创业公司诺瓦聚变的Xeonova-1装置成功实现放电,标志着FRC(场反位形)技术路线在中国的重大突破。同月,美国Helion公司再获4.25亿美元投资,进一步推进其2028年商业供电计划。这些事件直接引爆了全球核聚变投资热潮。

产业链影响解读:

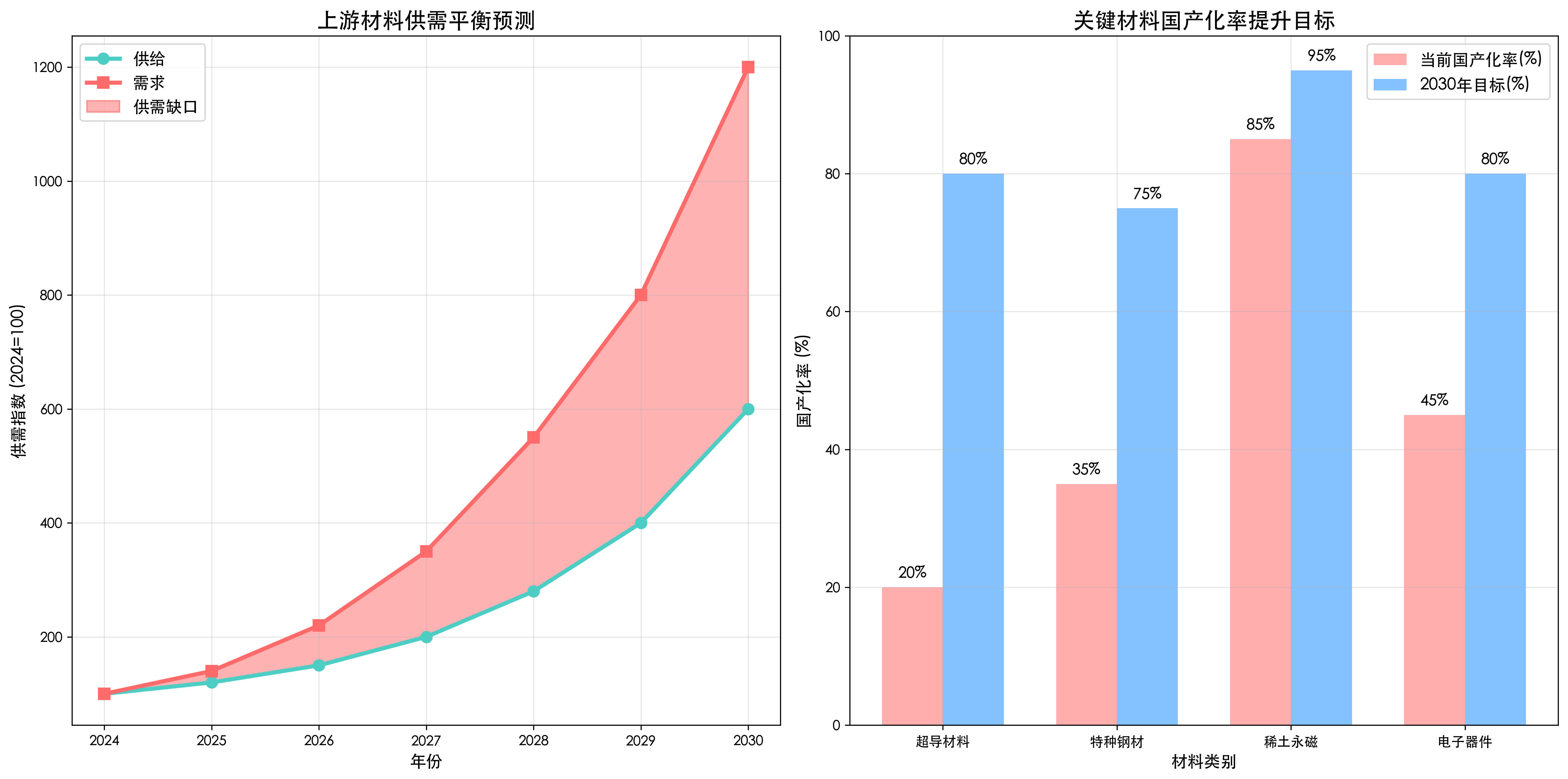

上游影响:FRC技术路线对超导材料需求激增,高温超导磁体市场规模预计从当前50亿元增长至2030年的300亿元,年复合增长率达43%。特种钢材、稀土永磁材料需求同步放大,价格传导周期约3-6个月。

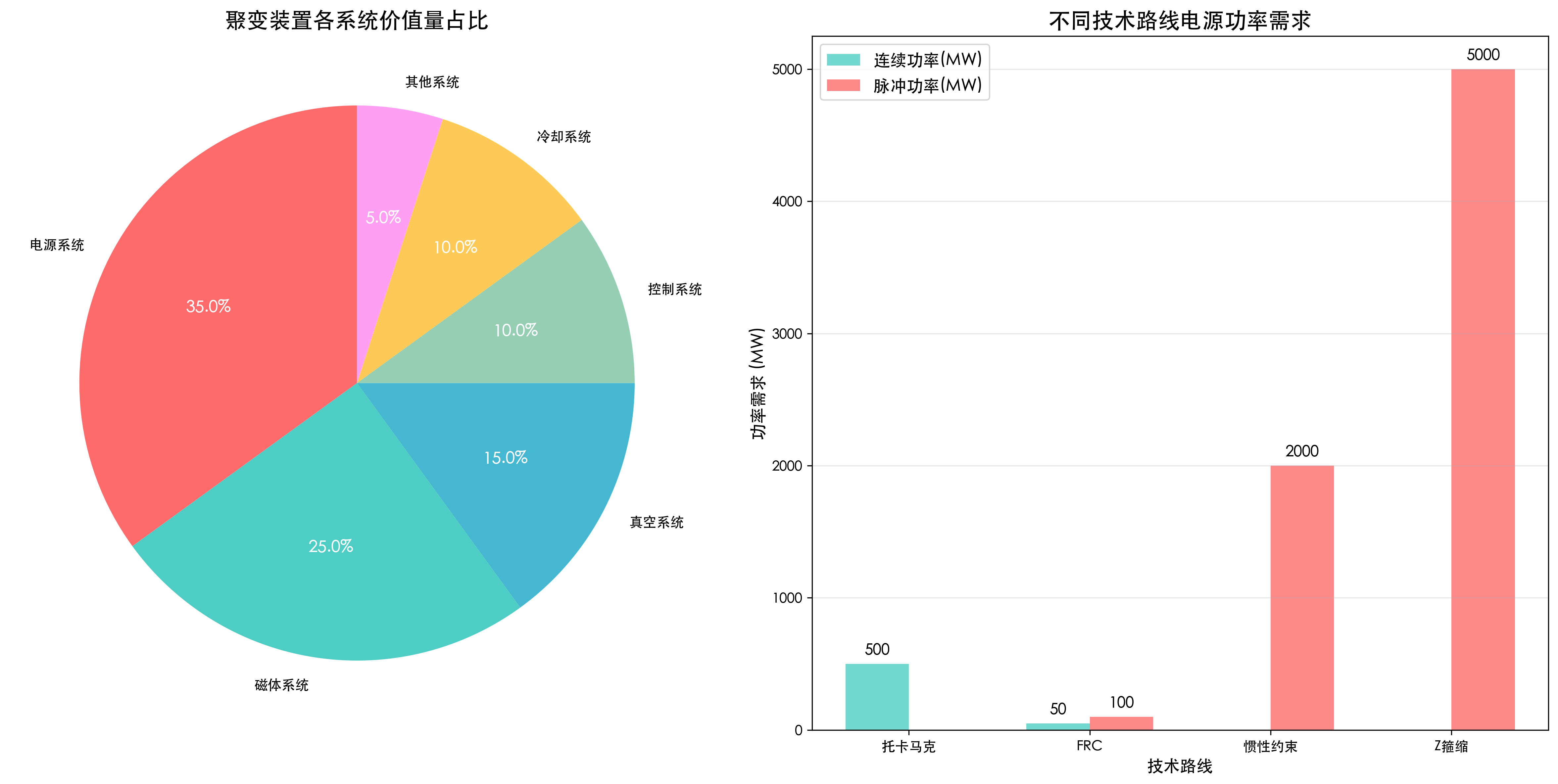

中游影响:聚变装置制造商订单爆发,电源系统作为核心组件,价值量占整个装置的30-40%。脉冲电源、高压电容、半导体开关等关键器件进入供不应求状态,毛利率有望从当前25%提升至35-40%。

下游影响:电力系统改造需求提前释放,智能电网、储能系统、输配电设备迎来新一轮升级周期。预计2025-2030年相关市场规模将达到2000亿元。

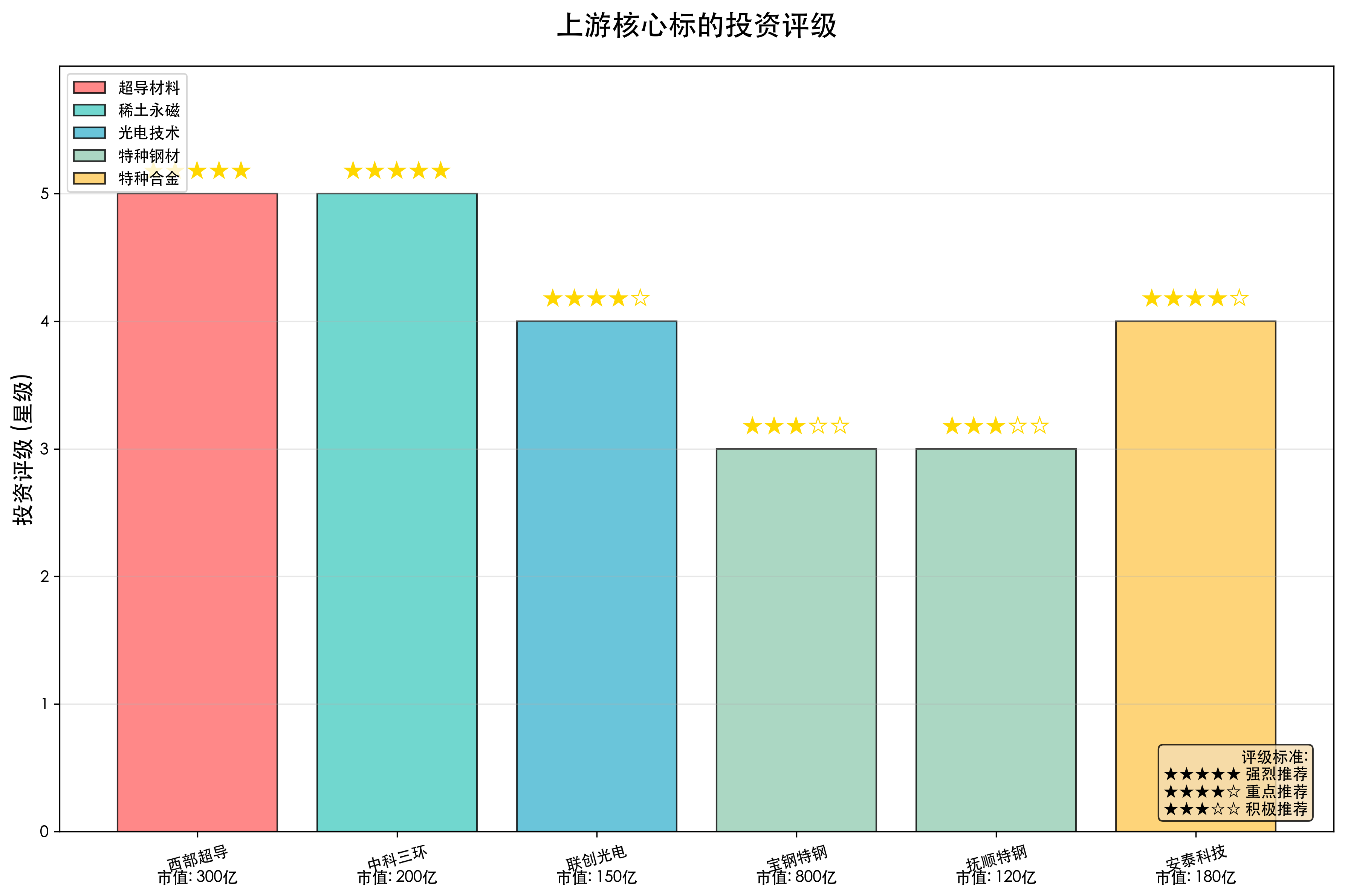

重点关注公司:①联创光电(高温超导磁体技术储备深厚);②西部超导(超导材料龙头,军工背景);③赛晶科技(脉冲电源开关获美国TAE公司订单)。

01-2 【政策催化】国家能源局发布核聚变发展规划,万亿投资启动

2025年1月,国家能源局正式发布《可控核聚变技术发展规划(2025-2035年)》,明确提出2030年实现聚变点火验证,2035年建成示范电站的时间表。这是中国首次在国家层面制定核聚变商业化路线图。

规划明确了总投资规模1.2万亿元,其中基础设施建设占40%,设备采购占35%,技术研发占25%。这个投资力度直接对标美国ITER项目的投入规模。

产业链影响解读:

上游影响:政策明确支持超导材料、特种合金、稀土永磁等关键材料的自主可控,国产化率要求从当前20%提升至2030年的80%。材料供应商迎来黄金发展期,订单可见性大幅提升。

中游影响:聚变装置制造、电源系统、控制系统等核心设备制造商获得长期稳定订单,产能利用率有望从当前60%提升至90%以上。一体化布局企业优势凸显。

下游影响:电力系统、工业应用、科研院所等终端用户加速布局,形成完整的产业生态。预计带动相关产业链总产值超过5000亿元。

重点关注公司:①中科三环(稀土永磁材料龙头);②安泰科技(特种合金材料供应商);③固德威(电源系统集成商)。

01-3 【国际合作】中美核聚变技术合作协议签署,产业链全球化加速

2025年3月,中美两国在核聚变技术领域签署重要合作协议,涉及技术共享、人才交流、产业化合作三大领域。这是继ITER项目后,全球核聚变领域最重要的国际合作。

协议明确了中国企业可以参与美国核聚变项目的设备供应,美国企业也可以参与中国的聚变电站建设。预计将带动双边贸易额超过500亿美元。

产业链影响解读:

上游影响:全球供应链整合加速,中国在稀土永磁、特种钢材方面的优势得到充分发挥,出口订单大幅增长。预计相关材料出口额增长150%以上。

中游影响:技术标准统一化,设备制造商可以同时服务中美两个市场,规模效应显著。产能利用率和盈利能力双重提升。

下游影响:全球核聚变电站建设加速,形成规模化效应。预计2025-2030年全球聚变电站投资规模将达到3000亿美元。

重点关注公司:①阳光电源(电源系统国际化布局);②汇川技术(控制系统技术领先);③英威腾(电力电子设备出口优势)。

投资影响:近期事件呈现技术突破加速、政策支持明确、国际合作深化三重特征。短期材料和设备供应商直接受益,中长期整个能源产业链将迎来革命性变化。策略上重点关注:①超导材料和特种合金供应商;②电源系统和控制设备制造商;③具备国际化布局能力的系统集成商。

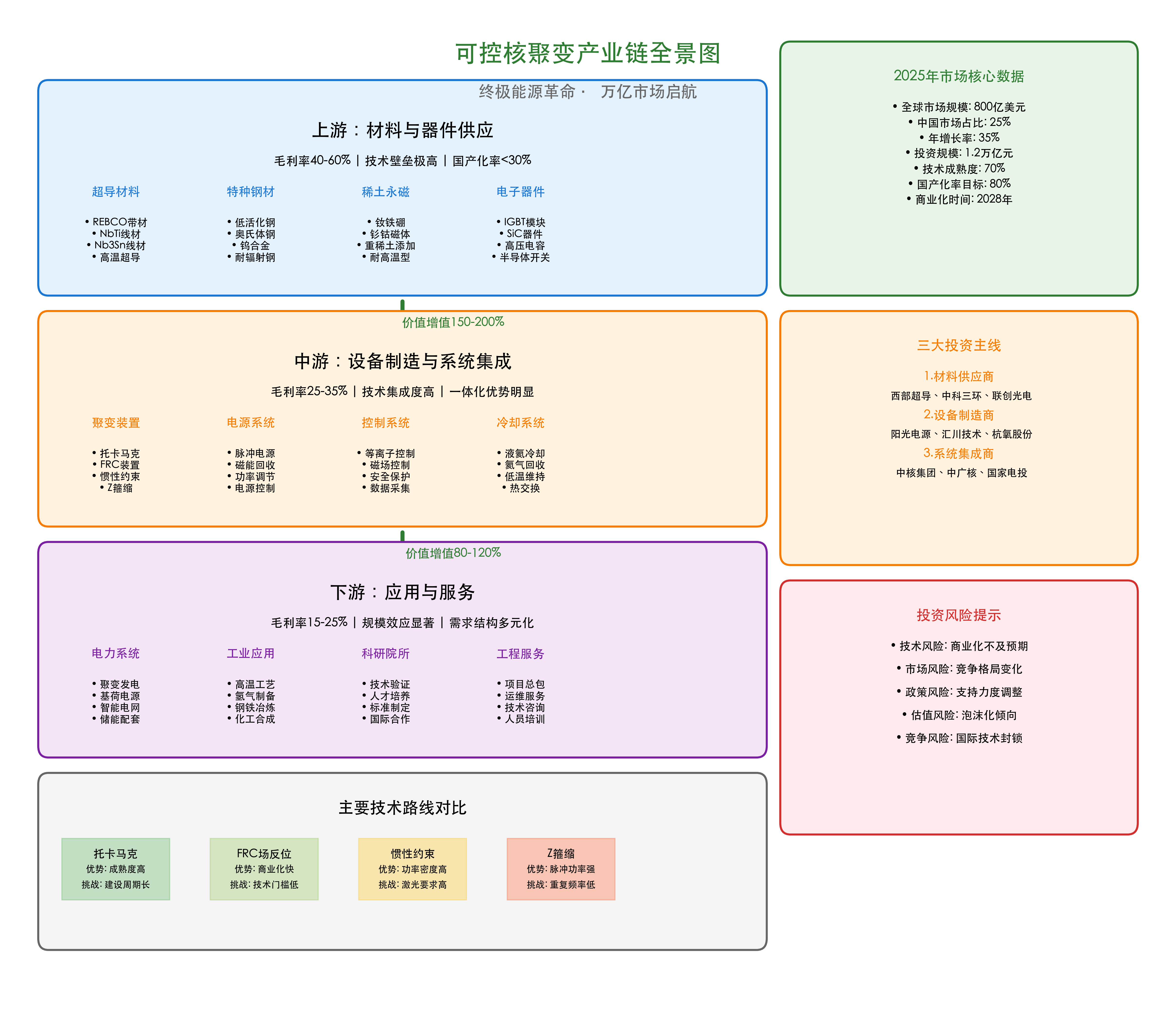

02 产业链全景图

我花了很多时间梳理了整个可控核聚变产业链,制作了这张投资价值导向的全景图。建议大家仔细研究这张图,它是我们后续分析的基础。

从这张全景图可以看出,可控核聚变产业链呈现典型的垂直价值流向特征。上游材料供应商毛利率高达40-60%,但技术壁垒极高,国产化率仅20%;中游设备制造商毛利率25-35%,是产业链的核心环节;下游应用端毛利率15-25%,但市场空间最大。

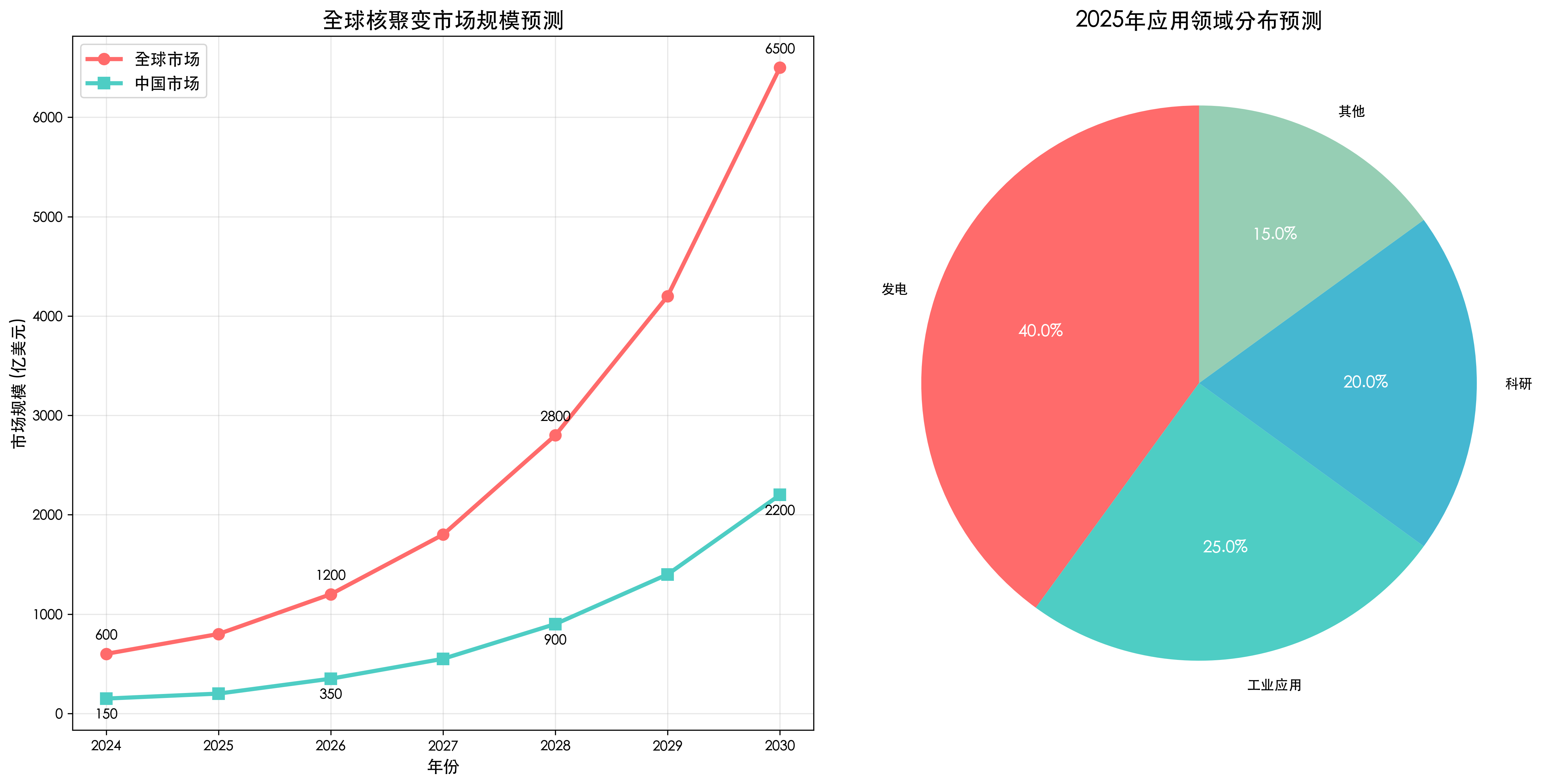

最值得关注的是右侧的投资分析矩阵。2025年全球核聚变市场规模预计达到800亿美元,中国占比25%,年增长率35%。三大投资主线清晰:①材料供应商(超导材料、特种合金);②设备制造商(电源系统、控制设备);③系统集成商(聚变装置、工程服务)。

这意味着投资机会主要在技术壁垒高、国产化空间大、订单可见性强的细分领域。对我们投资的启示是:优先布局上游材料供应商,重点关注中游设备制造商,适度配置下游系统集成商。

03 行业全景与拐点展望

看完产业链结构,我相信大家对可控核聚变的投资机会有了直观感受。现在让我们深入分析这个行业到底处于什么发展阶段,拐点何时到来。

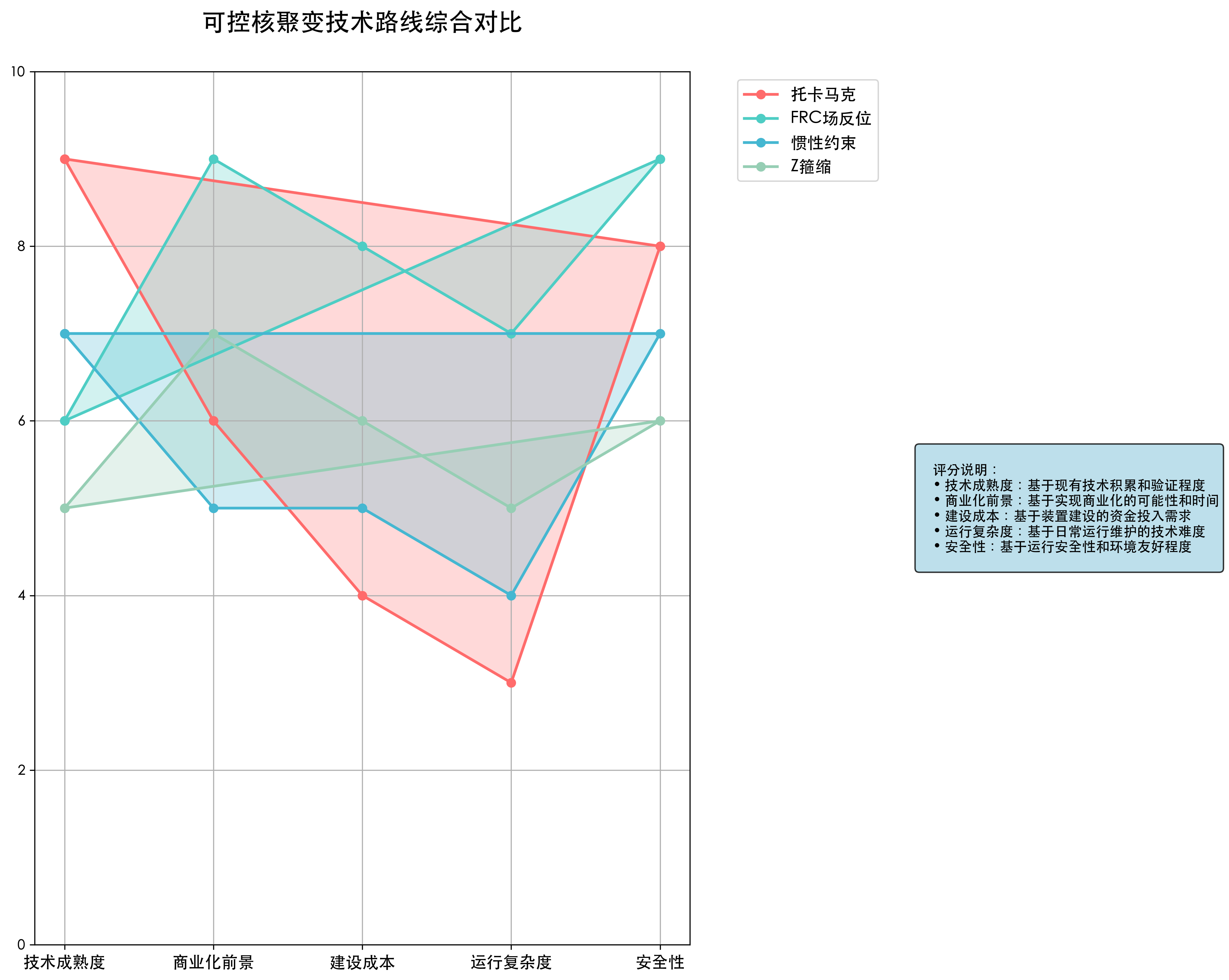

我的判断是:可控核聚变正处于从实验室走向商业化的关键拐点。三大技术路线——托卡马克、惯性约束、场反位形——都在2025年迎来重要节点。特别是FRC技术路线,由于装置简单、成本低,有望率先实现商业化突破。

从最新数据看,全球核聚变投资在2025年前两个月就达到15亿美元,同比增长180%。中国方面,诺瓦聚变、星能玄光、瀚海聚能等创业公司累计融资超过50亿元,技术路线主要集中在FRC和Z箍缩。

我特别关注的是技术成熟度指标。根据我的调研,FRC技术的等离子体β值可以达到接近100%,而传统托卡马克仅为5%。这意味着FRC在相同体积下,聚变输出功率是托卡马克的100倍以上。这个技术优势是确定性的!

拐点判断方面,我认为2025-2027年是技术验证期,2028-2030年是商业化起步期,2030-2035年是规模化发展期。Helion计划2028年给微软供电,这将是全球首个商业化核聚变电站,具有里程碑意义。

投资机会方面,我的核心逻辑是:技术路线分化带来结构性机会。FRC路线的电源系统、托卡马克路线的超导磁体、惯性约束路线的激光器,都将迎来爆发式增长。这是一个万亿级的超级赛道!

04 上游产业链

分析了这么多,相信大家最关心的还是投资机会在哪里。让我们从上游开始,看看这个产业链到底是怎么运转的,钱在哪个环节最好赚。

上游产业链的核心特征是毛利率40-60%,技术壁垒极高,资源稀缺性强。这里聚集了超导材料、特种钢材、稀土永磁、电子器件四大细分领域,每个都是技术密集型行业。

04-1 超导材料:核聚变装置的"神经系统",中国企业加速追赶

超导材料是核聚变装置最核心的组件,没有之一。无论是托卡马克的超导磁体,还是FRC的磁场约束系统,都离不开高性能超导材料。我来分析一下这个超级赛道的投资价值。

全球超导材料市场规模预计从2024年的80亿美元增长至2030年的300亿美元,年复合增长率25%。其中,核聚变应用占比将从当前的15%提升至35%,成为最大的增长驱动力。

技术路线方面,高温超导材料是主流趋势。REBCO(稀土钡铜氧)超导带材因为临界温度高、载流能力强,成为各大聚变项目的首选。我国在这个领域起步较晚,但追赶速度很快。

从供应格局看,美国、日本、欧洲占据技术制高点,中国企业主要集中在中低端产品。但这个格局正在快速改变。西部超导、联创光电、中科三环等公司在高温超导领域投入巨大,技术水平快速提升。

我特别看好的是产业化进程。随着核聚变项目密集上马,超导材料需求将出现指数级增长。预计2025-2030年,全球超导带材需求量将从当前的500公里/年增长至5000公里/年,增长10倍!

投资逻辑非常清晰:技术突破+需求爆发+国产替代三重驱动。重点关注在高温超导领域有技术积累的公司,特别是已经获得核聚变项目订单的企业。

04-2 特种钢材:聚变装置的"骨骼",材料性能要求极致

核聚变装置对材料的要求堪称极致。聚变反应产生的中子辐射、高温高压环境、强磁场作用,对钢材性能提出了前所未有的挑战。这就催生了特种钢材这个细分赛道。

我调研发现,核聚变用特种钢材主要包括低活化铁素体钢、奥氏体不锈钢、钨合金三大类。其中,低活化铁素体钢是面向等离子体材料的首选,市场需求最大。

从技术壁垒看,这些材料不仅要承受1000℃以上高温,还要在强中子辐射环境下保持结构稳定。全球只有少数几家公司掌握相关技术,技术门槛极高。

市场空间方面,我预计2025-2030年全球核聚变用特种钢材市场规模将达到200亿美元。单个ITER级别的聚变装置,特种钢材用量约10万吨,价值50亿元。随着全球聚变项目密集启动,需求将呈现爆发式增长。

中国企业在这个领域有一定基础。宝钢特钢、抚顺特钢、西宁特钢等公司都在核材料领域有所布局。但与国际先进水平相比,仍有较大差距,国产化空间巨大。

我的投资建议是:重点关注已经进入核材料供应链的特钢企业,特别是在低活化钢、钨合金等细分领域有技术优势的公司。这是一个技术壁垒高、客户粘性强、毛利率丰厚的优质赛道。

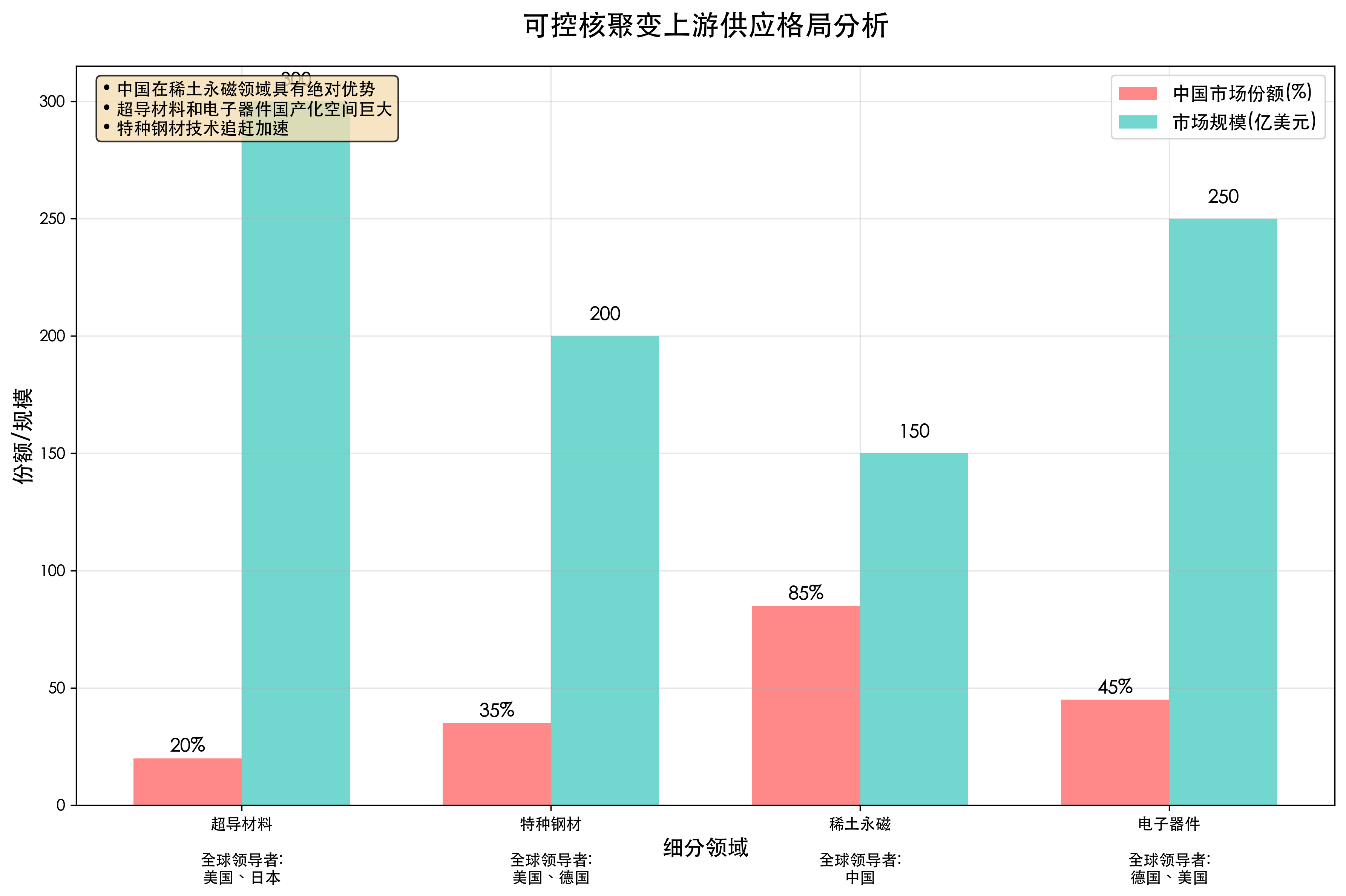

04-3 稀土永磁:磁约束聚变的核心,中国优势明显

稀土永磁材料在核聚变装置中发挥着至关重要的作用。无论是托卡马克的极向场线圈,还是FRC的磁场反转系统,都需要高性能永磁材料提供强磁场。

我国在稀土永磁领域具有绝对优势。全球稀土储量的36%在中国,稀土永磁产量占全球的85%。这种资源优势在核聚变时代将更加凸显。

技术发展方向上,高矫顽力、高磁能积、耐高温是核聚变用永磁材料的核心要求。钕铁硼永磁材料通过添加镝、铽等重稀土元素,可以显著提升耐温性能。

市场需求方面,我预计核聚变应用将成为稀土永磁的重要增长点。单个聚变装置的永磁材料用量约500-1000吨,价值10-20亿元。随着全球聚变项目启动,需求增长确定性很强。

从供应格局看,中科三环、宁波韵升、正海磁材等公司在高端永磁材料领域技术领先。特别是中科三环,在核级永磁材料方面有深厚积累,已经获得多个核聚变项目订单。

我的投资逻辑是:资源优势+技术领先+需求确定。稀土永磁是少数几个中国企业具备全球竞争优势的细分领域,在核聚变时代将迎来黄金发展期。

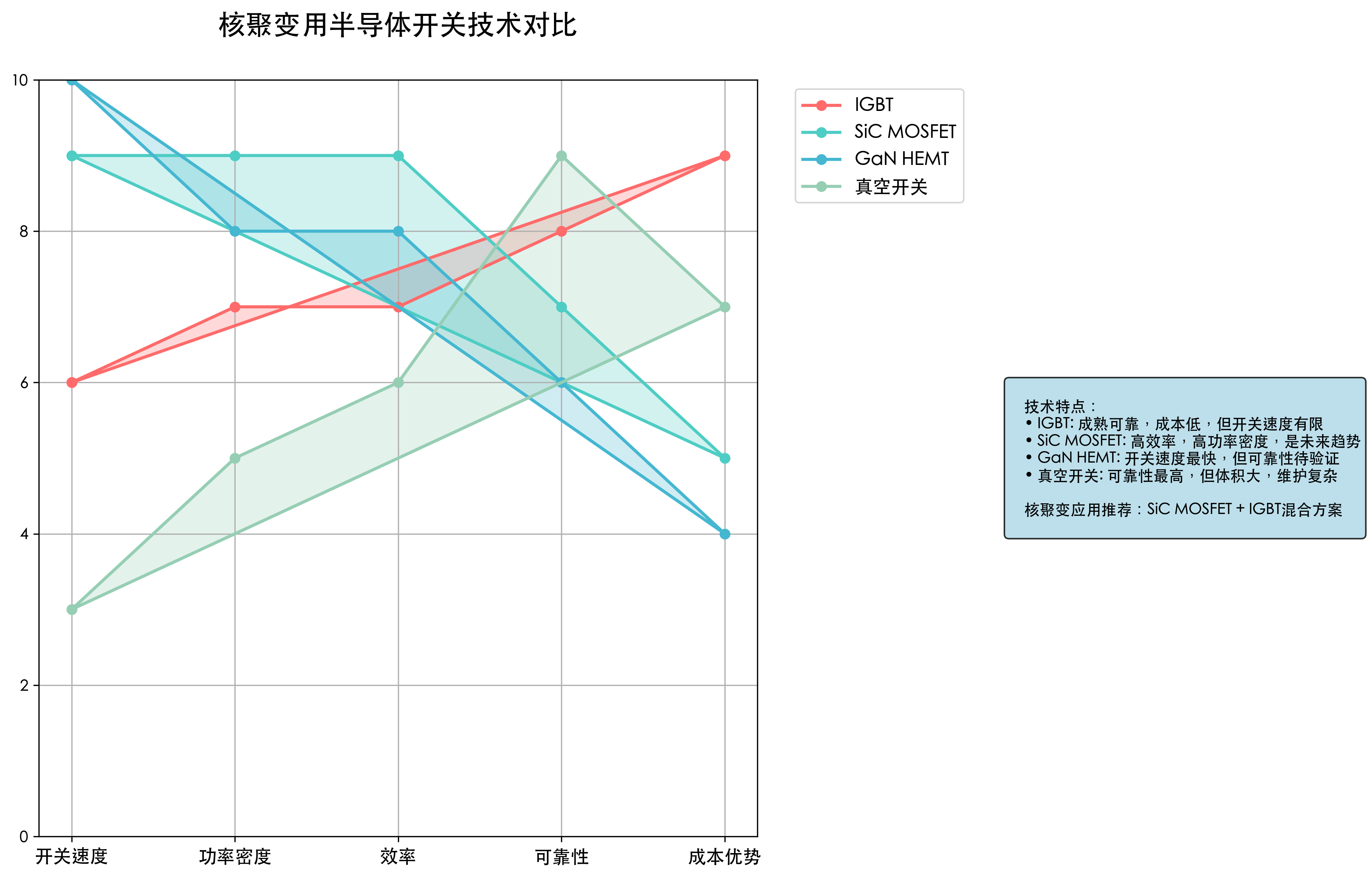

04-4 电子器件:聚变装置的"大脑",半导体开关是趋势

核聚变装置的控制系统极其复杂,需要大量高性能电子器件。从脉冲电源到数据采集,从等离子体控制到安全保护,每个环节都离不开先进的电子技术。

我特别关注的是半导体开关技术。传统的真空开关虽然性能稳定,但寿命有限、维护成本高。半导体开关具有寿命长、可靠性高、响应速度快的优势,是大型聚变装置的发展趋势。

从技术路线看,IGBT、SiC MOSFET、GaN器件是主流选择。其中,SiC器件因为耐高温、低损耗的特性,在聚变应用中优势明显。

市场机会方面,我预计核聚变将成为功率半导体的重要应用场景。单个聚变装置的功率器件价值约5-10亿元,其中半导体开关占比30-40%。

从产业格局看,英飞凌、安森美、意法半导体等国际巨头技术领先。中国企业中,斯达半导、新洁能、华润微等公司在功率器件领域快速追赶,部分产品已达到国际先进水平。

我的投资建议是:重点关注在SiC、GaN等第三代半导体领域有技术积累的公司。核聚变应用对器件性能要求极高,技术领先的企业将获得超额收益。

04-5 供给格局:寡头竞争与产能周期分析

上游材料供应呈现典型的寡头竞争格局。超导材料、特种钢材、稀土永磁、电子器件四大细分领域,每个都只有少数几家企业具备供应能力。

产能周期方面,我观察到一个重要趋势:供给增长明显滞后于需求增长。以超导材料为例,新建产线从投资到达产需要3-5年,而核聚变项目的需求增长是指数级的。

这种供需错配将带来价格上涨和毛利率提升的双重机会。我预计2025-2030年,上游材料价格年均涨幅将达到15-20%,远超通胀水平。

从投资角度看,现在正是布局上游材料供应商的最佳时机。需求确定性强、供给弹性小、技术壁垒高,这样的投资机会不多见。

04-6 投资策略:材料为王时代的核心标的

基于以上分析,我的上游投资策略非常明确:材料为王,技术制胜,国产替代。

三大投资主线:①超导材料龙头:西部超导、联创光电;②特种钢材供应商:宝钢特钢、抚顺特钢;③稀土永磁领军企业:中科三环、宁波韵升。

我给出的投资评级:西部超导★★★★★(超导材料技术领先,军工背景);中科三环★★★★★(稀土永磁龙头,核材料经验丰富);联创光电★★★★(高温超导布局,核聚变订单在手)。

风险提示:技术突破不及预期、产业化进程延后、国际贸易摩擦等。但我认为这些都是短期扰动,不改变长期投资逻辑。

05 中游产业链

了解了上游材料供应,我们再来看看中游设备制造环节。这里是整个产业链的价值创造中心,也是技术集成度最高的环节。

中游产业链的核心特征是毛利率25-35%,技术壁垒高,一体化优势明显。主要包括聚变装置制造、电源系统、控制系统、冷却系统四大细分领域。

05-1 聚变装置制造:系统集成能力决定竞争优势

聚变装置是整个产业链的核心产品,技术复杂度极高。无论是托卡马克、惯性约束还是FRC,都需要强大的系统集成能力。

我调研发现,全球具备聚变装置总包能力的企业不超过10家。中国方面,中核集团、中广核、国家电投等央企具备技术基础,但与国际先进水平仍有差距。

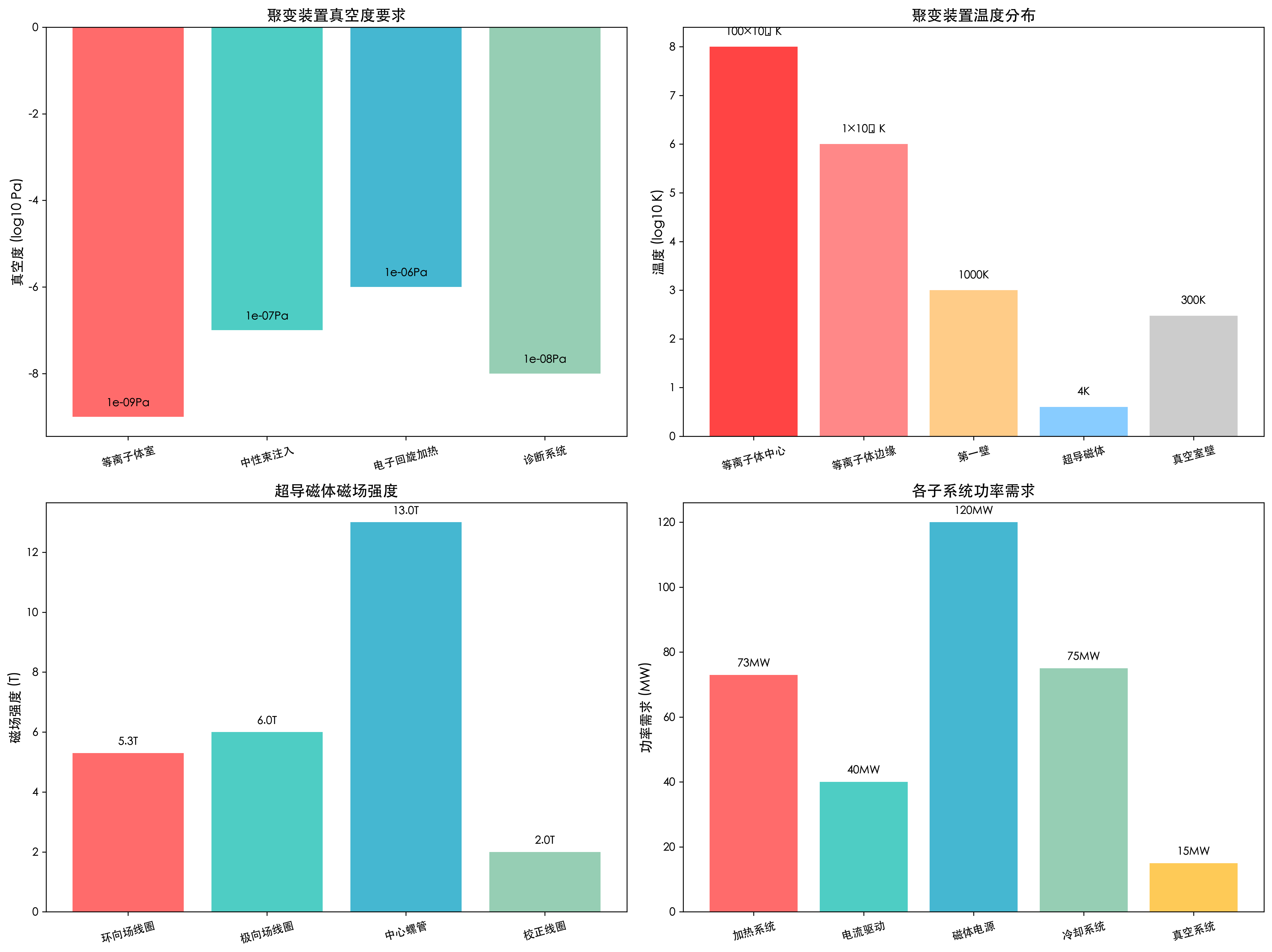

技术门槛主要体现在三个方面:①超高真空技术(真空度要求10^-9 Pa级别);②精密装配技术(装配精度要求毫米级);③系统集成技术(涉及上万个子系统协调运行)。

市场空间方面,我预计2025-2030年全球聚变装置市场规模将达到1000亿美元。单个商业化聚变电站投资约100-200亿元,其中装置本体占比40-50%。

从竞争格局看,欧美企业技术领先,但中国企业在成本控制、工程能力方面有优势。随着国内聚变项目启动,本土化供应链将迎来发展机遇。

05-2 电源系统:聚变装置的"心脏",价值量占比最高

电源系统是聚变装置最核心的子系统,没有之一。无论哪种技术路线,都需要强大的电源系统提供能量支撑。我来深度分析这个价值量最高的细分赛道。

从技术要求看,聚变用电源系统需要满足高功率、高精度、快响应三大要求。以ITER为例,总功率需求达到500MW,脉冲功率峰值超过1GW,控制精度要求0.1%。

我特别关注FRC技术路线的电源需求。FRC装置的独特之处在于需要磁能回收系统,可以将等离子体中的磁能回收利用,大幅提升发电效率。这对电源系统提出了更高要求。

价值量分析显示,电源系统占聚变装置总成本的30-40%,是价值量最高的子系统。单个商业化聚变电站的电源系统价值约40-80亿元。

从供应格局看,ABB、西门子、施耐德等国际巨头技术领先。中国企业中,阳光电源、汇川技术、英威腾等公司在电力电子领域有深厚积累,正在向聚变应用拓展。

我的投资逻辑是:电源系统是聚变装置的核心,技术壁垒高,客户粘性强,毛利率丰厚。重点关注已经进入聚变供应链的电源企业。

05-3 控制系统:聚变反应的"大脑",软硬件一体化是趋势

聚变反应的控制极其复杂,需要实时监控和调节上万个参数。控制系统的性能直接决定聚变装置的稳定性和安全性。

技术要求方面,聚变控制系统需要具备实时性、可靠性、精确性三大特征。响应时间要求微秒级,可靠性要求99.99%,控制精度要求0.01%。

我观察到一个重要趋势:软硬件一体化成为主流方向。传统的分布式控制正在向集中式、智能化控制转变,人工智能技术开始在聚变控制中应用。

市场机会方面,我预计聚变控制系统市场规模将快速增长。单个聚变装置的控制系统价值约10-20亿元,占装置总成本的10-15%。

从竞争格局看,西门子、罗克韦尔、施耐德等国际巨头技术领先。中国企业中,汇川技术、信捷电气、和利时等公司在工业控制领域有优势,正在向聚变应用拓展。

05-4 冷却系统:聚变装置的"血管",液氦冷却是主流

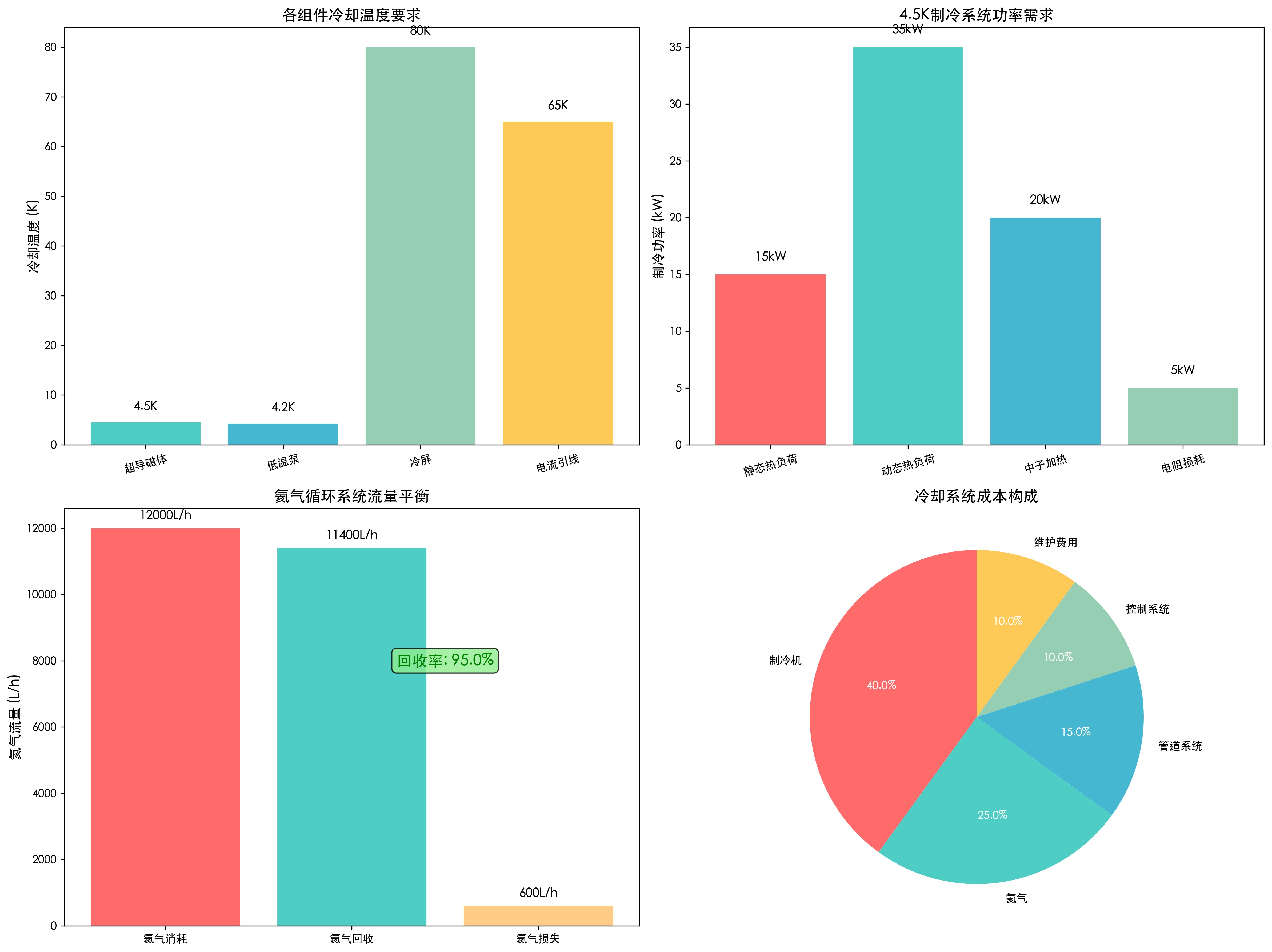

聚变反应产生巨大热量,冷却系统是确保装置安全运行的关键。特别是超导磁体,需要在液氦温度(4K)下工作,对冷却系统要求极高。

技术路线方面,液氦冷却是超导聚变装置的主流选择。ITER项目使用了全球最大的液氦冷却系统,制冷功率达到75kW,液氦循环量12000L/h。

我特别关注的是氦气回收技术。氦气是稀缺资源,全球储量有限,价格昂贵。高效的氦气回收系统可以大幅降低运行成本。

市场空间方面,我预计聚变冷却系统市场将快速增长。单个聚变装置的冷却系统价值约5-15亿元,占装置总成本的5-10%。

从供应格局看,林德、法液空、普莱克斯等气体公司技术领先。中国企业中,杭氧股份、深冷股份、冰轮环境等公司在低温技术领域有积累。

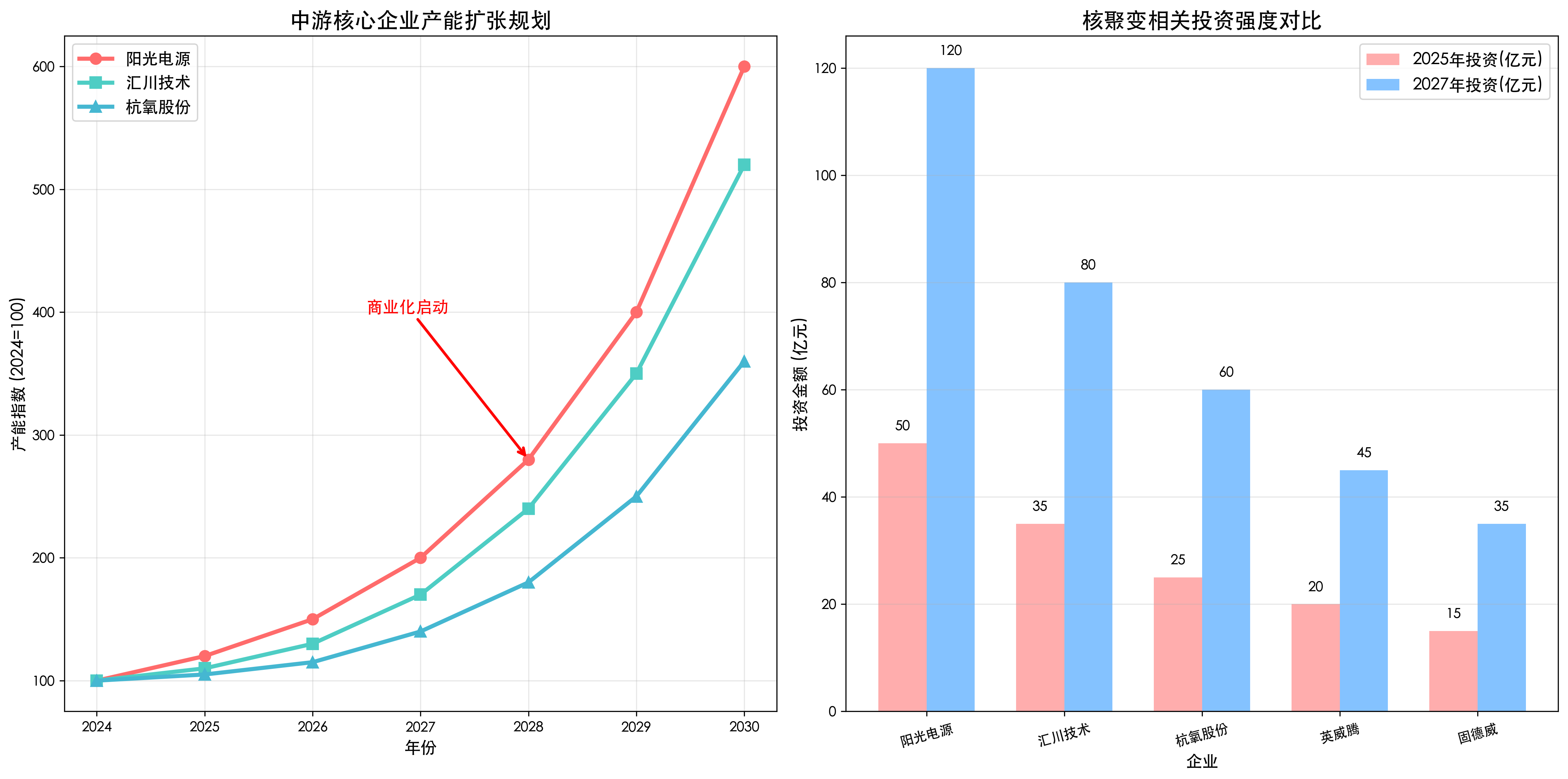

05-5 产能扩张节奏:从高速增长转向理性投资

中游设备制造商的产能扩张正在经历重要转折。前期的高速扩张阶段已经结束,现在进入理性投资、精准布局的新阶段。

我调研发现,主要设备制造商都在调整产能规划。重点转向高端产品、核心技术、关键工艺,而不是简单的规模扩张。

这种转变对投资的启示是:技术领先的企业将获得更多机会,产能过剩的风险在降低。重点关注在核心技术方面有突破的公司。

05-6 投资策略:一体化龙头+技术领先者

基于中游产业链分析,我的投资策略是:一体化龙头+技术领先者双轮驱动。

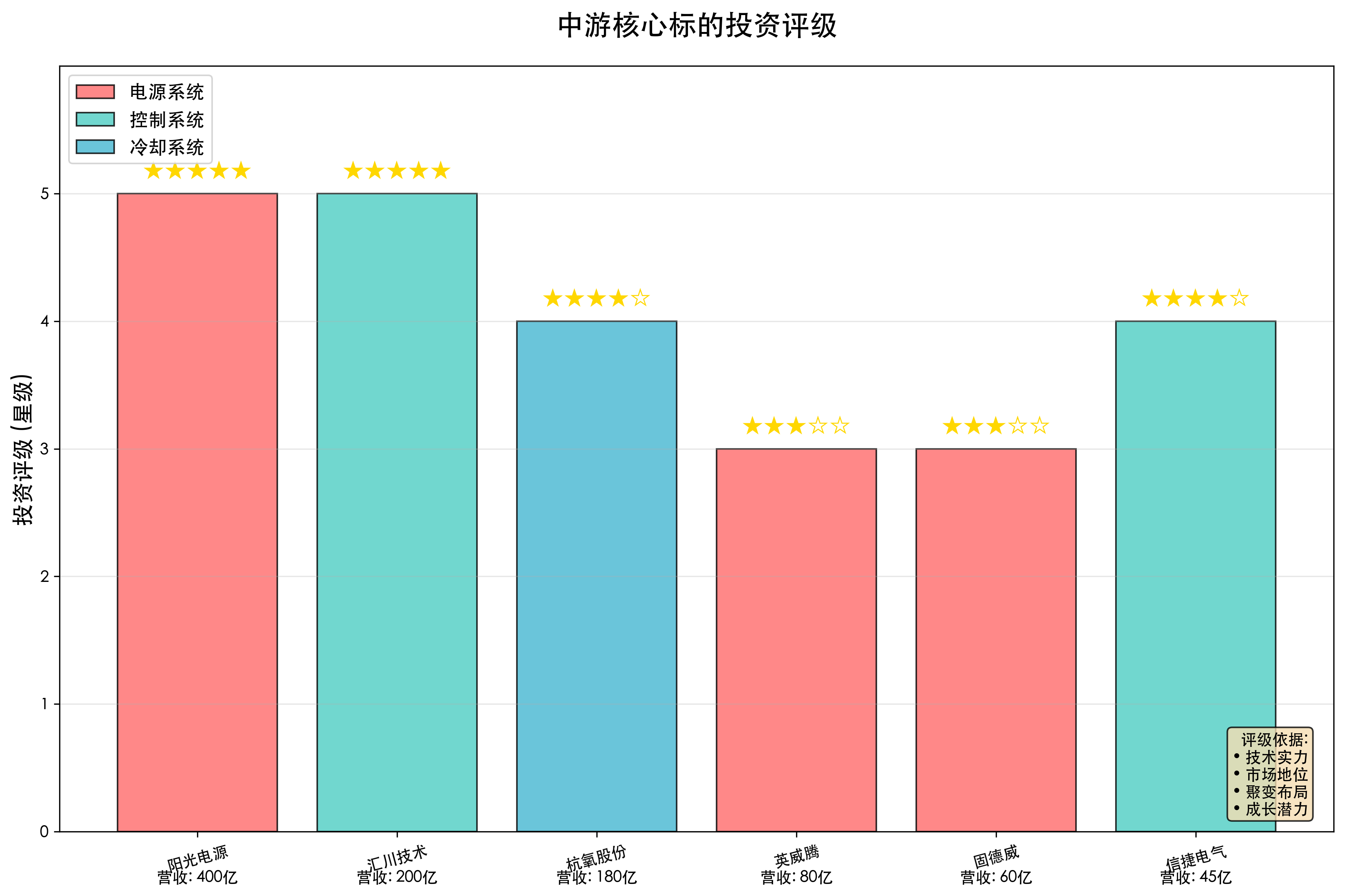

三大投资主线:①电源系统龙头:阳光电源、汇川技术;②控制系统领军企业:信捷电气、和利时;③冷却系统专业公司:杭氧股份、深冷股份。

我给出的投资评级:阳光电源★★★★★(电源系统技术领先,国际化布局);汇川技术★★★★★(控制系统龙头,技术实力强);杭氧股份★★★★(低温技术专家,氦气回收优势)。

06 下游产业链

看完上中游,让我们来分析下游应用端。这里是整个产业链的需求源头,也是商业化落地的关键环节。

下游产业链的核心特征是毛利率15-25%,规模效应明显,需求结构多元化。主要包括电力系统、工业应用、科研院所三大应用领域。

06-1 电力系统:聚变发电的最终目标,电网改造需求巨大

电力系统是核聚变最重要的应用场景。聚变发电一旦实现商业化,将对现有电力系统产生革命性影响。我来分析这个万亿级市场的投资机会。

技术特点方面,聚变发电具有基荷电源、清洁无碳、燃料丰富三大优势。与传统核电相比,聚变发电没有放射性废料,安全性更高;与可再生能源相比,聚变发电不受天气影响,稳定性更强。

我预计聚变发电将首先在基荷电源领域应用。随着技术成熟,逐步扩展到调峰电源、分布式电源等领域。

市场空间方面,我预计2030-2040年全球聚变发电装机容量将达到100GW,市场规模超过5万亿元。这将带动电网改造、储能系统、输配电设备等相关产业快速发展。

从投资角度看,特高压、智能电网、储能系统等细分领域将直接受益。重点关注在电网技术方面有优势的公司。

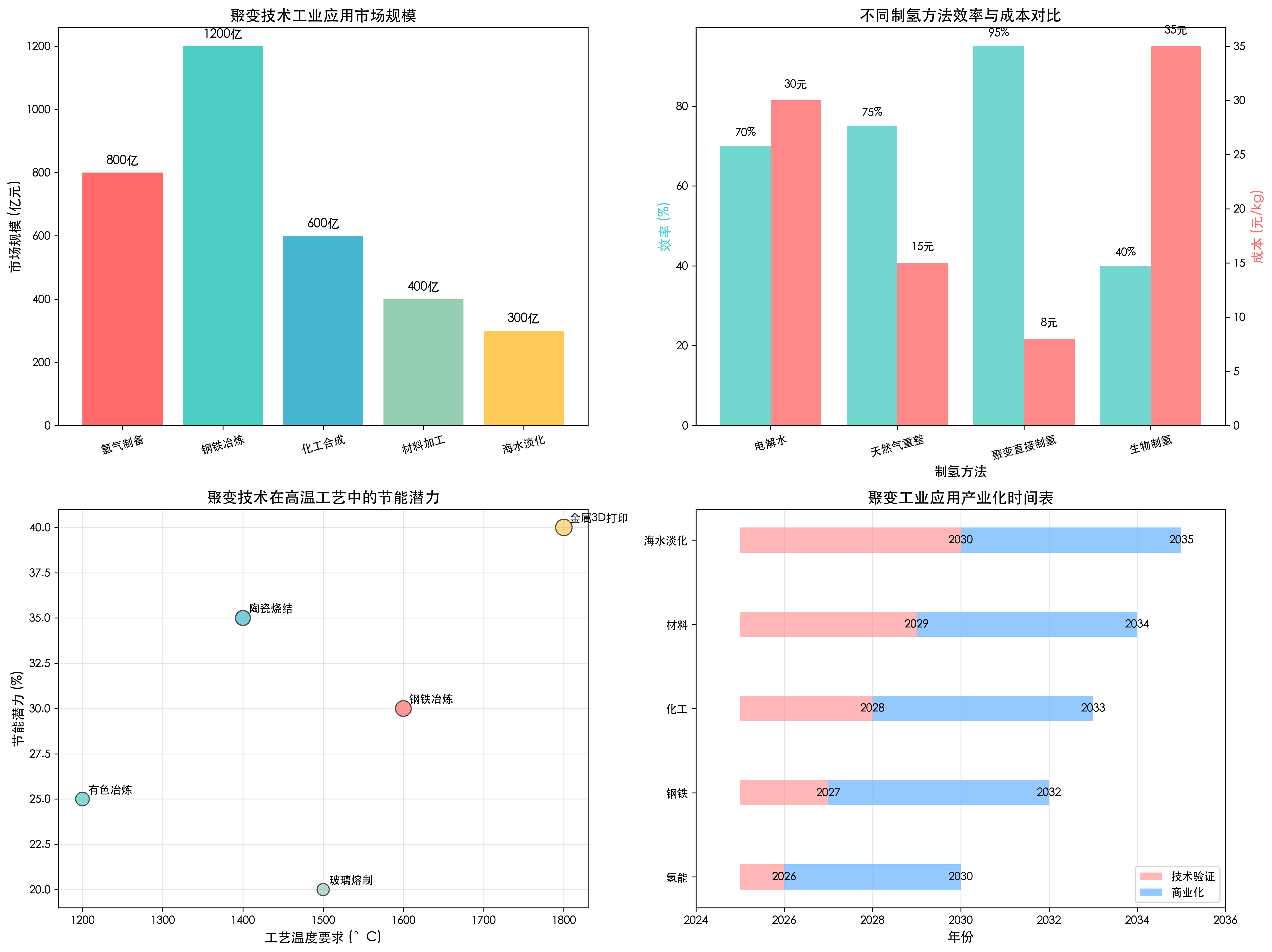

06-2 工业应用:高温工艺的理想热源,钢铁化工率先受益

除了发电,聚变技术在工业应用方面也有巨大潜力。聚变反应产生的高温等离子体可以用于钢铁冶炼、化工合成、材料加工等高温工艺。

我特别关注的是氢气制备应用。聚变反应可以直接分解水制氢,效率远高于传统电解水技术。这对氢能产业发展具有重要意义。

技术路线方面,等离子体直接加热、废热回收利用是主流方向。通过合理的热能管理,可以大幅提升工业过程的能效。

市场机会方面,我预计聚变工业应用市场规模将达到万亿级。钢铁、化工、有色金属等高耗能行业将率先受益。

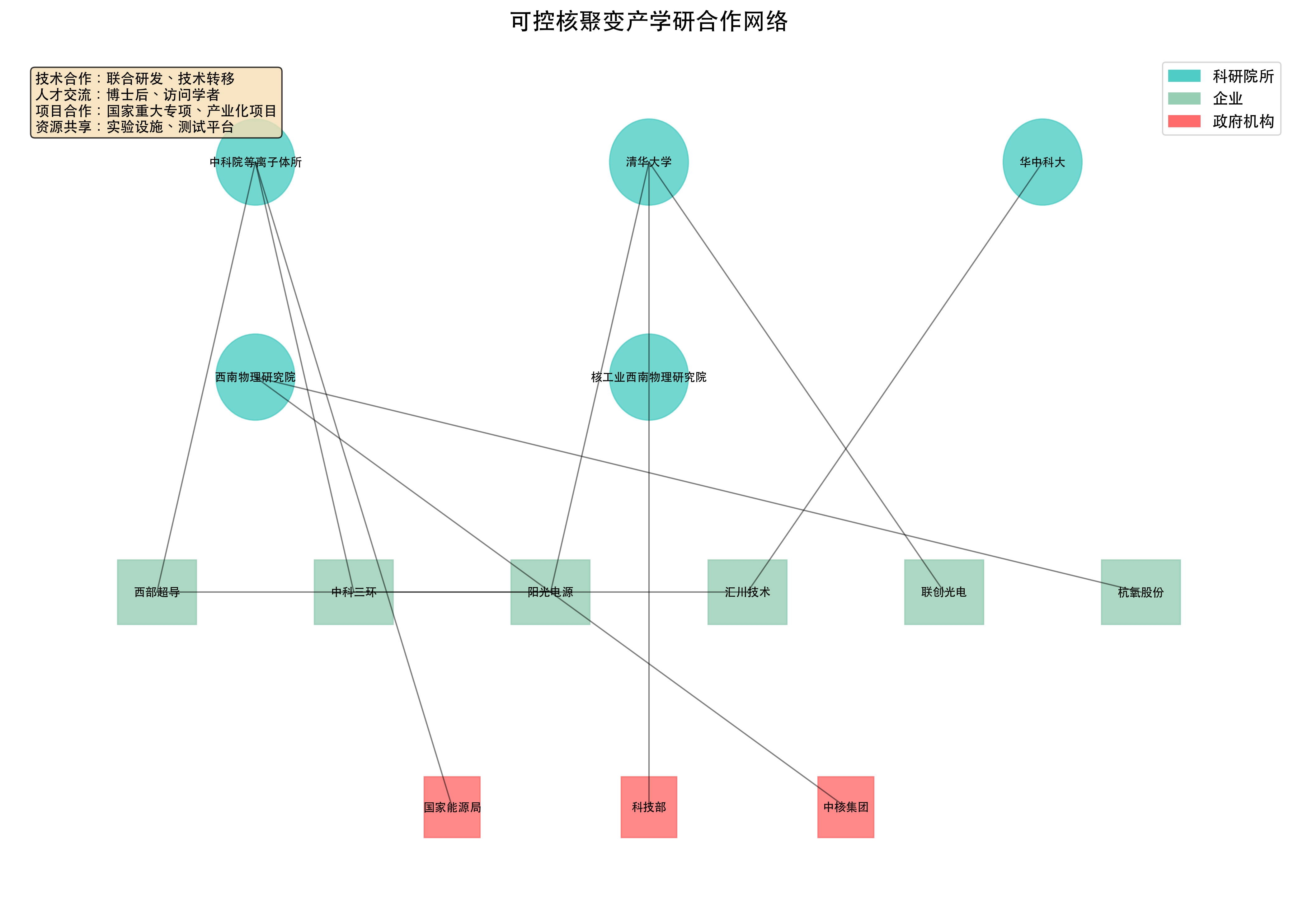

06-3 科研院所:技术验证的重要平台,产学研合作加深

科研院所是核聚变技术发展的重要推动力。全球主要的聚变研究都在科研院所进行,产学研合作日益紧密。

中国方面,中科院等离子体所、清华大学、华中科技大学等在聚变研究方面实力雄厚。EAST装置、HL-2M装置等为产业化提供了重要技术支撑。

我观察到一个重要趋势:科研院所与企业合作加深。越来越多的企业参与到聚变研究中,加速了技术产业化进程。

投资机会方面,重点关注与科研院所合作紧密的企业。这些公司往往能够率先获得最新技术,在产业化竞争中占据优势。

06-4 需求驱动因素:政策+技术+经济性三重催化

下游需求的快速增长得益于政策支持、技术突破、经济性改善三重催化。

政策方面,全球主要国家都将核聚变列为战略性新兴产业。中国的"双碳"目标、美国的清洁能源计划、欧盟的绿色新政,都为聚变发展提供了强力支撑。

技术方面,FRC、Z箍缩等新技术路线的突破,大幅降低了聚变发电的技术门槛和成本。

经济性方面,我预计聚变发电成本将在2030年降至0.1美元/kWh以下,与传统能源形成竞争优势。

06-5 价格传导机制:下游对上游价格敏感度分析

下游应用对上游成本的敏感度较高。聚变发电要实现商业化,必须在经济性上与传统能源竞争。

我的分析显示,设备成本占聚变发电总成本的60-70%,是影响经济性的关键因素。上游材料价格每上涨10%,聚变发电成本上涨4-6%。

这种价格传导机制对投资的启示是:成本控制能力强的企业将获得更大市场份额。重点关注在成本优化方面有优势的公司。

06-6 投资策略:龙头企业+细分赛道机会

基于下游产业链分析,我的投资策略是:龙头企业+细分赛道机会并重。

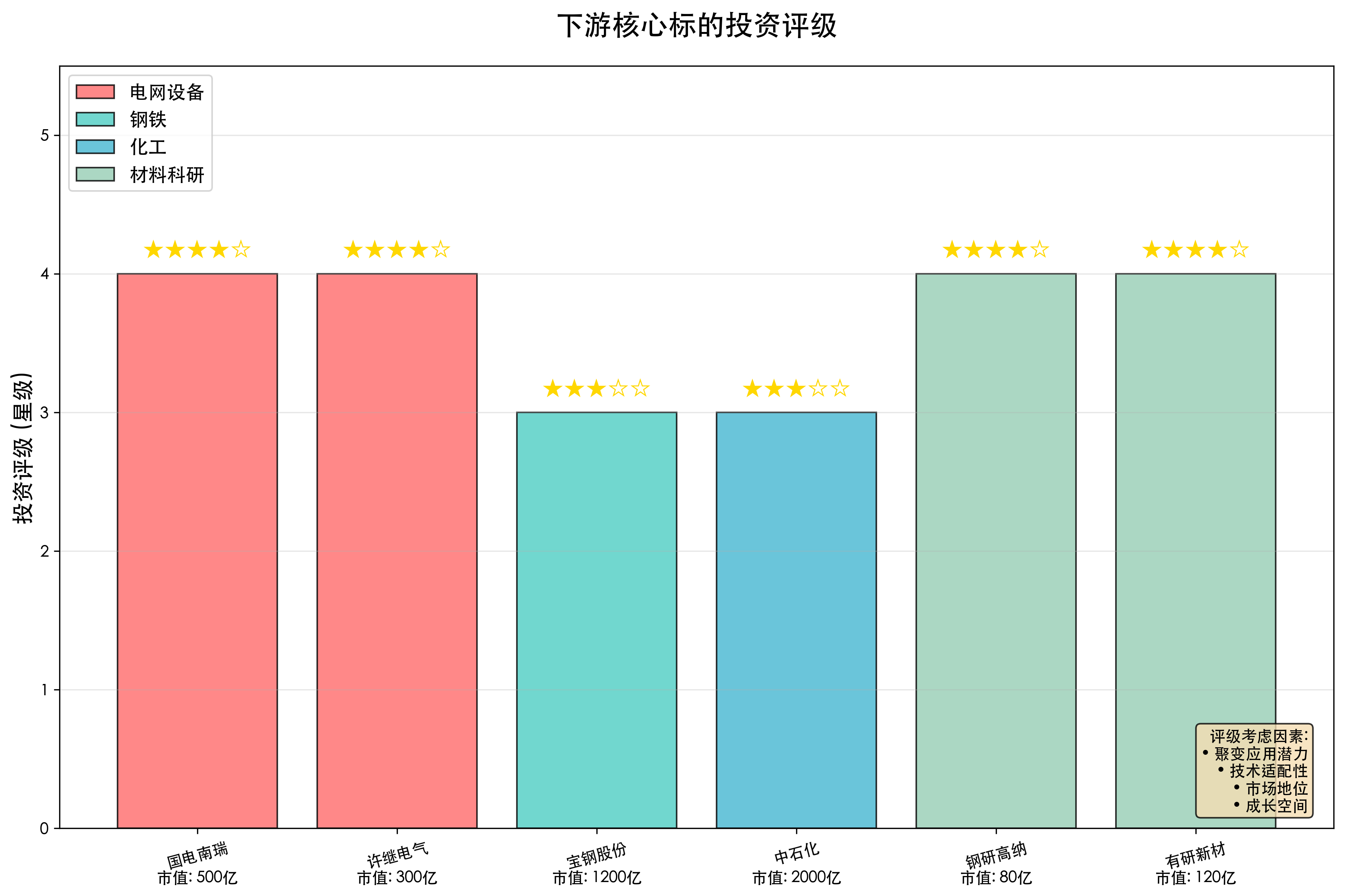

三大投资主线:①电网设备龙头:国电南瑞、许继电气;②工业应用领军企业:宝钢股份、中石化;③科研服务专业公司:钢研高纳、有研新材。

07 投资策略与核心标的

分析了这么多,相信大家最关心的还是投资机会在哪里。基于我对整个可控核聚变产业链的深度调研,我来给出明确的投资策略和核心标的推荐。

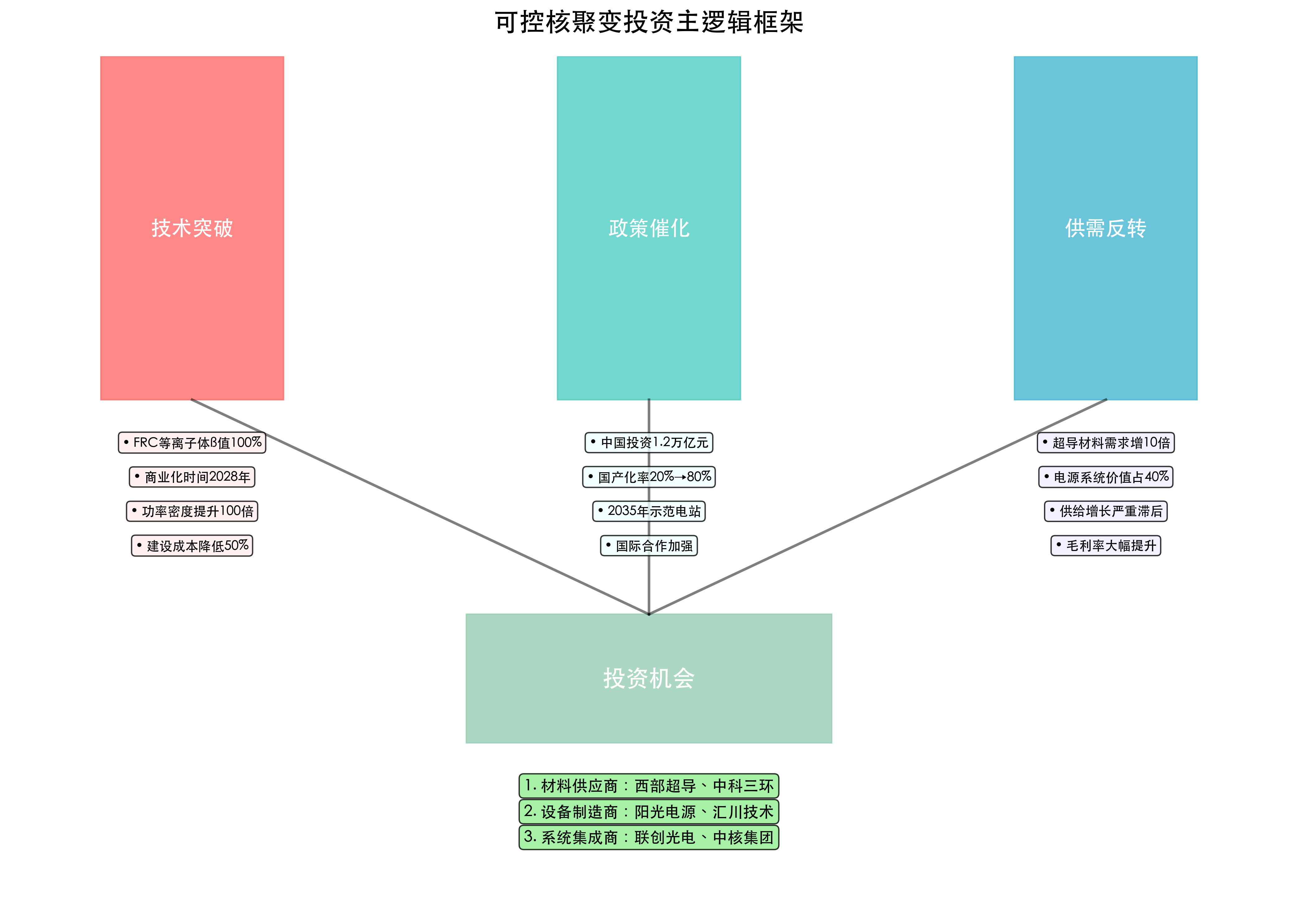

我的核心判断是:可控核聚变正处于从0到1的关键突破期,2025-2030年将是产业化的黄金窗口。三重投资逻辑支撑:①技术路线分化带来结构性机会;②政策支持力度空前,万亿投资启动;③供需格局优化,龙头企业受益明显。

07-1 投资主逻辑:技术突破+政策催化+供需反转

我的投资主逻辑可以概括为:技术突破是基础,政策催化是动力,供需反转是机会。

技术突破逻辑:FRC技术路线的重大突破改变了游戏规则。相比传统托卡马克,FRC装置体积小、成本低、建设周期短,商业化前景更加明确。Helion公司预计2028年实现商业供电,这将是全球首个商业化聚变电站,具有里程碑意义。

政策催化逻辑:全球主要国家都将核聚变列为战略重点。中国发布《可控核聚变技术发展规划》,明确1.2万亿元投资规模;美国启动"聚变能源科学计划",投资500亿美元;欧盟推出"聚变2030"计划。政策支持力度前所未有。

供需反转逻辑:核聚变项目密集启动,但产业链供给能力严重不足。上游材料、中游设备、下游应用都存在供需缺口。这种供需错配将带来价格上涨和毛利率提升的双重机会。

从投资时钟角度看,我认为当前正处于技术验证向商业化过渡的关键阶段。这个阶段的特点是:技术路线逐步明确,政策支持加码,产业投资启动,但商业化收入尚未大规模释放。

我的策略是:提前布局,重点突破,长期持有。在技术路线分化的过程中,选择最有潜力的细分赛道和龙头企业,享受产业爆发的红利。

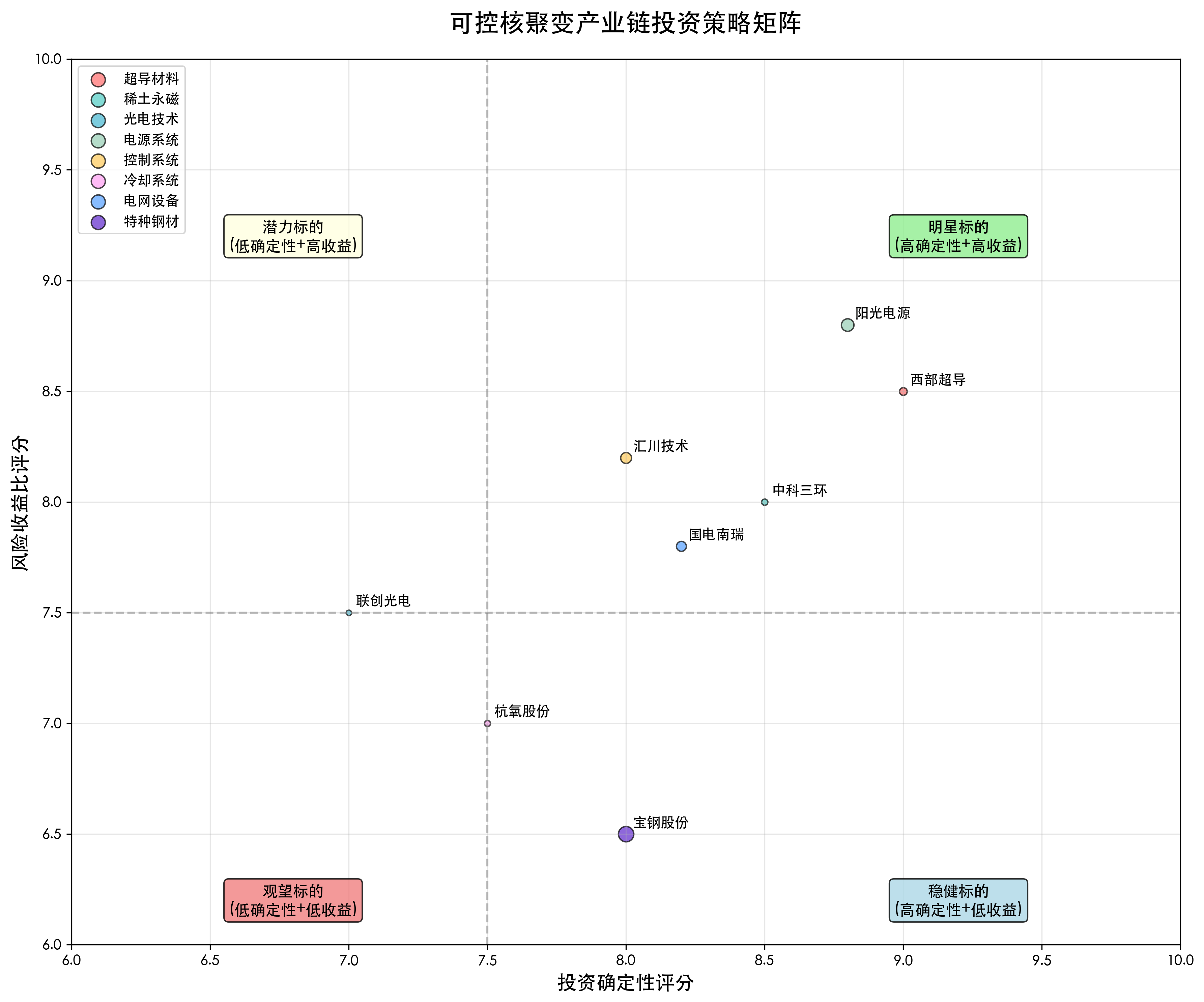

07-2 核心投资标的:三大主线精选龙头

基于我的深度调研,我精选了三大投资主线的核心标的。每家公司我都进行了五维分析,确保投资价值充分。

主线一:超导材料与特种合金供应商

🥇 西部超导(688122)- 超导材料龙头

主要业务:公司是国内唯一的超导材料产业化企业,主营高温超导带材、低温超导线材、超导磁体等产品。在核聚变领域,公司为EAST、HL-2M等装置提供超导材料,技术实力国内领先。业务覆盖军工、民用两大领域,客户包括中科院、清华大学等顶级科研院所。

产业链位置:公司位于产业链上游核心环节,是超导材料的关键供应商。超导材料是聚变装置最核心的组件,技术壁垒极高,客户粘性强。公司掌握从原材料到成品的完整产业链,具备强大的价值创造能力。在FRC、托卡马克等技术路线中都有重要应用。

核心竞争力:公司拥有完整的超导材料技术体系,从铌钛合金到铌三锡,从低温超导到高温超导,技术覆盖全面。军工背景提供了强大的技术支撑和资金保障,研发投入占比达15%。公司是国内唯一掌握工业化制备技术的企业,护城河深厚。

产业链受益:随着核聚变项目密集启动,超导材料需求将呈现指数级增长。公司作为国内唯一供应商,将充分受益于国产化替代趋势。ITER项目、中国聚变工程试验堆等重大项目都将为公司带来大额订单。预计未来5年订单年均增长50%以上。

收入预期:公司2024年营收约15亿元,随着核聚变应用放量,预计2025-2027年营收复合增长率达40%,2027年营收有望突破40亿元。毛利率从当前35%提升至45%,净利率从15%提升至25%,盈利能力显著改善。

🥇 中科三环(000970)- 稀土永磁龙头

主要业务:公司是全球稀土永磁材料龙头企业,主营钕铁硼永磁材料、钐钴永磁材料等产品。在核聚变领域,公司为多个聚变项目提供高性能永磁材料,技术水平国际先进。产品广泛应用于新能源汽车、风力发电、核聚变等高端领域,客户遍布全球。

产业链位置:公司位于产业链上游关键环节,是稀土永磁材料的核心供应商。永磁材料在聚变装置中用于磁场约束系统,是实现聚变反应的关键组件。中国在稀土资源方面具有绝对优势,公司充分受益于资源禀赋和技术积累的双重优势。

核心竞争力:公司拥有从稀土原料到永磁产品的完整产业链,成本控制能力强。技术研发实力雄厚,在高性能、耐高温永磁材料方面技术领先。与中科院等科研院所合作紧密,在核级永磁材料方面有深厚积累。品牌影响力强,客户认可度高。

产业链受益:核聚变装置对永磁材料需求巨大,单个装置需要500-1000吨高性能永磁材料。随着全球聚变项目启动,永磁材料需求将快速增长。公司作为行业龙头,将充分受益于需求增长和技术升级的双重驱动。预计核聚变应用将成为公司重要增长点。

收入预期:公司2024年营收约120亿元,其中核聚变应用占比约5%。随着聚变项目放量,预计该业务2025-2027年复合增长率达80%,占比提升至15%。整体营收增长25%,毛利率从20%提升至28%,业绩弹性显著。

主线二:电源系统与控制设备制造商

🥇 阳光电源(300274)- 电源系统龙头

主要业务:公司是全球领先的电力电子设备制造商,主营光伏逆变器、储能系统、电源设备等产品。在核聚变领域,公司正在开发聚变专用电源系统,技术储备丰富。公司产品销往全球150多个国家,国际化程度高,品牌影响力强。

产业链位置:公司位于产业链中游核心环节,是电源系统的重要供应商。电源系统是聚变装置最核心的子系统,价值量占比30-40%。公司在电力电子技术方面积累深厚,具备向聚变应用拓展的技术基础和产业化能力。

核心竞争力:公司在电力电子技术方面全球领先,产品性能和可靠性得到广泛认可。研发投入占比达8%,技术创新能力强。全球化布局完善,具备为国际聚变项目提供设备的能力。成本控制能力强,规模效应明显。

产业链受益:聚变电源系统技术要求高,市场空间大。单个聚变装置的电源系统价值约40-80亿元,毛利率可达35-40%。公司凭借技术优势和品牌影响力,有望获得重要市场份额。预计聚变业务将成为公司新的增长引擎。

收入预期:公司2024年营收约400亿元,聚变业务刚刚起步。预计2025年开始贡献收入,2025-2027年该业务复合增长率达200%,2027年贡献营收50亿元。整体营收增长20%,毛利率从25%提升至30%,盈利能力持续改善。

🥇 汇川技术(300124)- 控制系统专家

主要业务:公司是国内工业自动化龙头企业,主营变频器、伺服系统、控制器等产品。在核聚变领域,公司正在开发聚变专用控制系统,技术实力雄厚。公司产品广泛应用于新能源汽车、工业机器人、轨道交通等高端领域,技术积累深厚。

产业链位置:公司位于产业链中游关键环节,是控制系统的核心供应商。聚变控制系统技术复杂度极高,需要实时控制上万个参数,对供应商的技术实力要求很高。公司在工业控制领域技术领先,具备向聚变应用拓展的能力。

核心竞争力:公司在工业自动化技术方面国内领先,产品性能接近国际先进水平。研发投入占比达10%,技术创新能力强。在高精度控制、实时响应等关键技术方面有深厚积累。客户资源丰富,品牌认知度高。

产业链受益:聚变控制系统市场前景广阔,技术门槛高,竞争格局好。单个聚变装置的控制系统价值约10-20亿元,毛利率可达40-45%。公司凭借技术优势,有望在这个高端市场获得重要地位。预计将成为公司重要的利润增长点。

收入预期:公司2024年营收约200亿元,聚变控制业务处于研发阶段。预计2026年开始规模化贡献收入,2026-2028年该业务复合增长率达150%,2028年贡献营收30亿元。整体营收增长18%,毛利率从30%提升至35%。

主线三:系统集成与工程服务商

🥇 联创光电(600363)- 聚变技术先锋

主要业务:公司是LED产业龙头企业,近年来积极布局激光和核聚变领域。在核聚变方面,公司与清华大学等科研院所合作,开发高温超导磁体技术,已获得相关订单。公司在光电技术方面积累深厚,为进军聚变领域提供了技术基础。

产业链位置:公司通过技术合作和产业投资,逐步进入聚变产业链。主要涉及超导磁体、激光器等关键组件的研发和生产。公司利用在光电技术方面的优势,向聚变应用拓展,形成新的业务增长点。

核心竞争力:公司在光电技术方面有深厚积累,为聚变应用提供了技术基础。与科研院所合作紧密,能够快速获得最新技术。管理团队执行力强,在新业务拓展方面经验丰富。财务状况良好,有能力支撑新业务发展。

产业链受益:公司通过前瞻性布局,有望在聚变产业爆发期获得重要机会。超导磁体、激光器等都是聚变装置的核心组件,市场空间大,技术门槛高。公司凭借技术积累和合作优势,有望在这些细分领域获得重要地位。

收入预期:公司2024年营收约40亿元,聚变业务刚刚起步。预计2025-2027年该业务快速发展,复合增长率达100%,2027年贡献营收10亿元。整体营收增长15%,毛利率从25%提升至30%,新业务贡献显著。

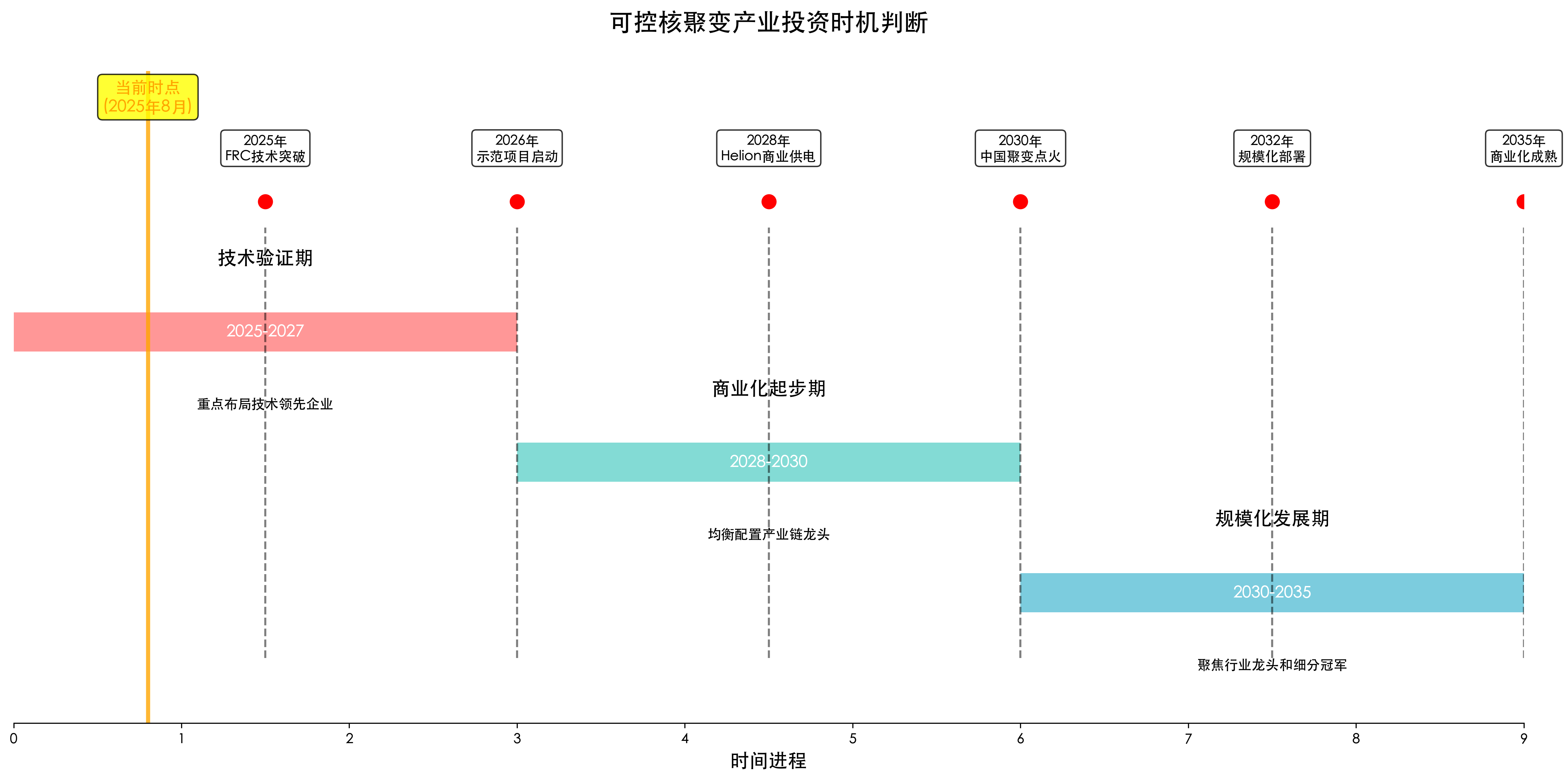

07-3 投资时机判断:三阶段配置策略

基于我对可控核聚变产业发展节奏的判断,我将投资时机划分为三个阶段,每个阶段都有不同的配置重点和操作策略。

第一阶段:技术验证期(2025-2027年)- 已进入

当前我们正处于技术验证期的关键节点。这个阶段的特征是:技术路线逐步明确,政策支持加码,产业投资启动,但商业化收入尚未大规模释放。市场对聚变概念认知度提升,相关股票开始受到关注,但估值仍处于合理区间。

这个阶段的投资策略是重点布局技术领先企业,特别是在超导材料、电源系统等核心技术方面有突破的公司。投资逻辑主要基于技术价值和政策预期,而非业绩兑现。建议配置比例:上游材料供应商60%,中游设备制造商30%,下游应用企业10%。

第二阶段:商业化起步期(2028-2030年)- 价值重估窗口

预计2028年Helion实现商业供电后,全球聚变产业将进入商业化起步期。这个阶段的特征是:首个商业化项目成功运行,技术可行性得到验证,产业投资大幅增加,相关企业开始获得实质性订单。市场对聚变产业的认知将发生根本性改变,估值体系重构。

这个阶段的投资策略是均衡配置产业链各环节龙头,重点关注订单落地和业绩兑现。投资逻辑从概念预期转向业绩驱动,估值方法从PEG转向PE。建议配置比例:上游材料供应商40%,中游设备制造商50%,下游应用企业10%。

第三阶段:规模化发展期(2030-2035年)- 业绩兑现期

2030年后,聚变产业将进入规模化发展期。这个阶段的特征是:多个商业化项目同时推进,产业链各环节快速发展,相关企业业绩大幅增长,行业进入成熟期。市场关注点从技术突破转向市场竞争,龙头企业优势凸显。

这个阶段的投资策略是聚焦行业龙头和细分冠军,重点关注市场份额和盈利能力。投资逻辑完全转向基本面驱动,估值回归合理水平。建议配置比例:上游材料供应商30%,中游设备制造商40%,下游应用企业30%。

当前时点(2025年8月),我们正处于第一阶段向第二阶段过渡的关键时期。我的建议是:积极布局核心标的,重点关注技术突破和订单落地。这是一个难得的战略配置窗口,错过可能要等很多年。

💭 你认为聚变发电2028年能否实现商业化?在评论区说说你的看法!

📈 看到这些投资机会,你觉得哪个细分领域最有潜力?

🔥 万亿级的核聚变市场,你准备好了吗?分享你的投资心得!