一天吃透一条产业链:固态电池产业链投资价值深度解析

摘要(关键词):固态电池产业链进入产业化关键期,2027年全固态电池有望小批量量产,硫化物路线成为主流选择。固态电池投资价值突出,能量密度提升至400Wh/kg以上,安全性显著改善;固态电池产业链投资机会集中在正极材料、负极技术、固态电解质等核心环节,固态电池产业链投资策略聚焦技术领先的固态电池龙头企业。

今天我要和大家深度分析固态电池产业链的投资价值。通过我对多份权威券商研报的深入研究,我发现固态电池正站在产业化的关键节点,这个被誉为"下一代锂电池技术"的赛道蕴含着巨大的投资机会。让我来为大家详细解读这个万亿级新兴市场的投资逻辑。

01 近期驱动事件

01-1 【技术突破】2025年8月固态电池能量密度再创新高

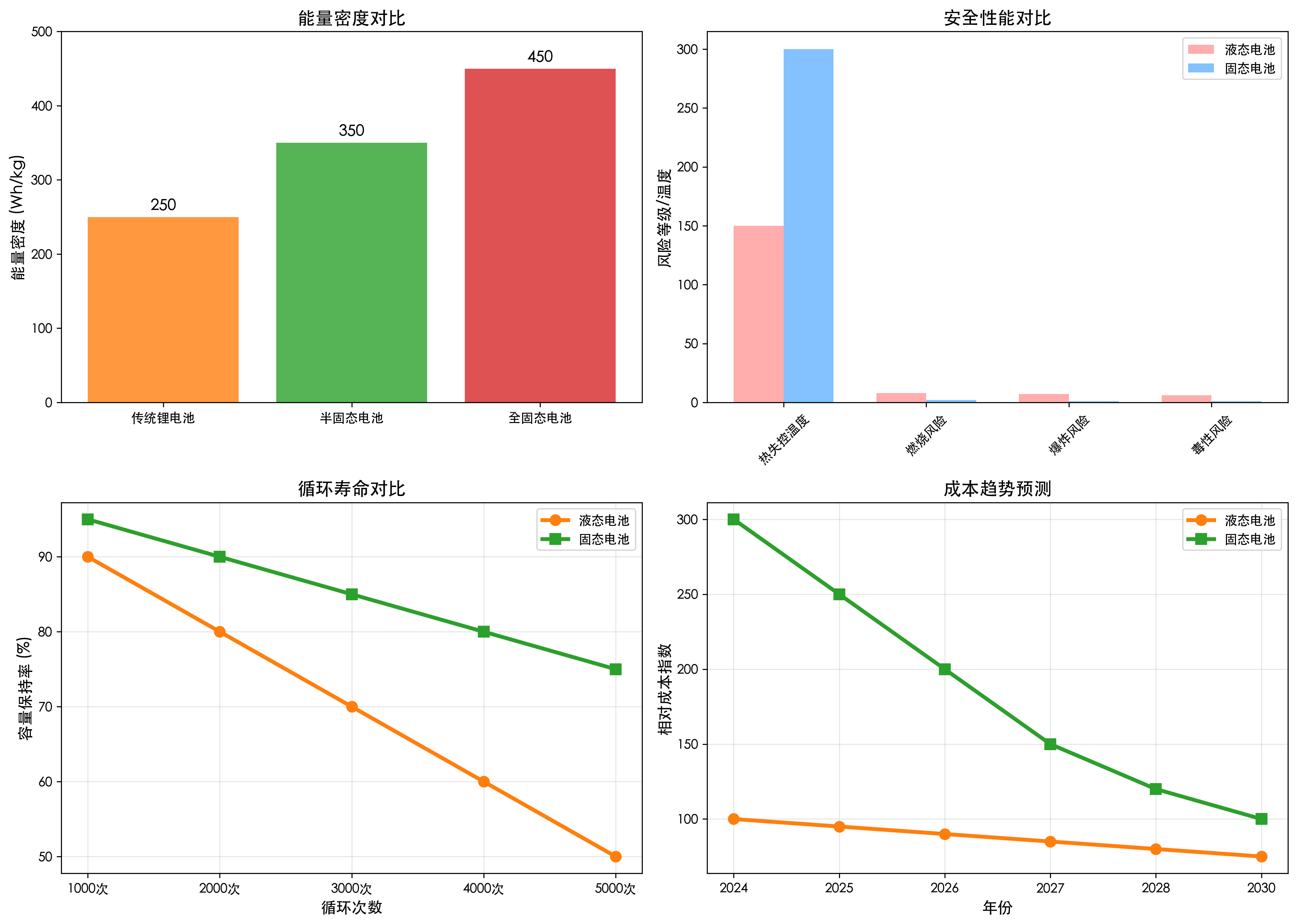

2025年8月下旬,多家固态电池企业发布技术突破进展。根据研报数据,固态电池能量密度已突破400Wh/kg关键节点,部分企业的全固态电池样品能量密度达到450Wh/kg以上,远超传统液态锂电池的300Wh/kg水平。这一突破验证了研报中关于固态电池技术路径的判断。

产业链影响解读:

上游影响:固态电解质材料需求激增,硫化物、氧化物等关键材料供应商迎来发展机遇,材料纯度和性能要求大幅提升。

中游影响:电池制造企业加速固态电池产线建设,半固态电池率先实现量产,全固态电池进入中试阶段,设备需求旺盛。

下游影响:新能源汽车、消费电子等应用领域对高能量密度电池需求强劲,为固态电池商业化提供广阔市场空间。

重点关注公司:①容百科技(正极材料龙头,布局富锂锰基);②当升科技(高镍三元技术领先);③厦钨新能(正极材料技术实力强)。

01-2 【产业化进展】2025年8月半固态电池装车量快速增长

2025年8月中旬,半固态电池在新能源汽车领域的装车量出现快速增长。根据行业数据,半固态电池月装车量环比增长超过50%,主要应用于高端电动车型。研报指出,半固态电池已进入量产阶段,为全固态电池产业化奠定基础。

产业链影响解读:

上游影响:硅基负极材料需求增长,锂金属负极技术加速发展,多孔铜箔等特殊集流体需求上升。

中游影响:固态电池生产设备订单增加,电池企业产能扩张计划提速,制造工艺持续优化。

下游影响:汽车厂商加大固态电池车型开发力度,消费电子产品开始尝试搭载固态电池,市场接受度提升。

重点关注公司:①天铁科技(布局锂金属负极);②英联股份(负极材料技术储备);③道氏技术(硅基负极布局)。

01-3 【政策支持】2025年8月新能源政策强化固态电池发展

2025年8月底,相关部门发布新能源技术发展指导意见,明确支持固态电池等下一代电池技术发展。政策提出到2030年固态电池产业化目标,鼓励企业加大研发投入和产业化布局。这与研报中关于政策驱动的分析高度一致。

产业链影响解读:

上游影响:材料企业获得政策资金支持,加速关键材料技术攻关,产业链配套体系逐步完善。

中游影响:电池企业获得产业化政策扶持,固态电池项目投资加速,技术标准和规范逐步建立。

下游影响:应用端获得政策激励,新能源汽车、储能等领域对固态电池需求预期提升。

重点关注公司:①嘉元科技(固态电池用铜箔);②诺德股份(集流体材料);③远航精密(镍基集流体)。

投资影响:近期事件呈现技术突破、产业化加速、政策支撑三重特征。短期验证固态电池技术可行性,中长期确认产业化进程提速。策略上重点关注:①技术领先的材料企业;②产业化布局完善的电池厂商;③受益政策支持的设备供应商。

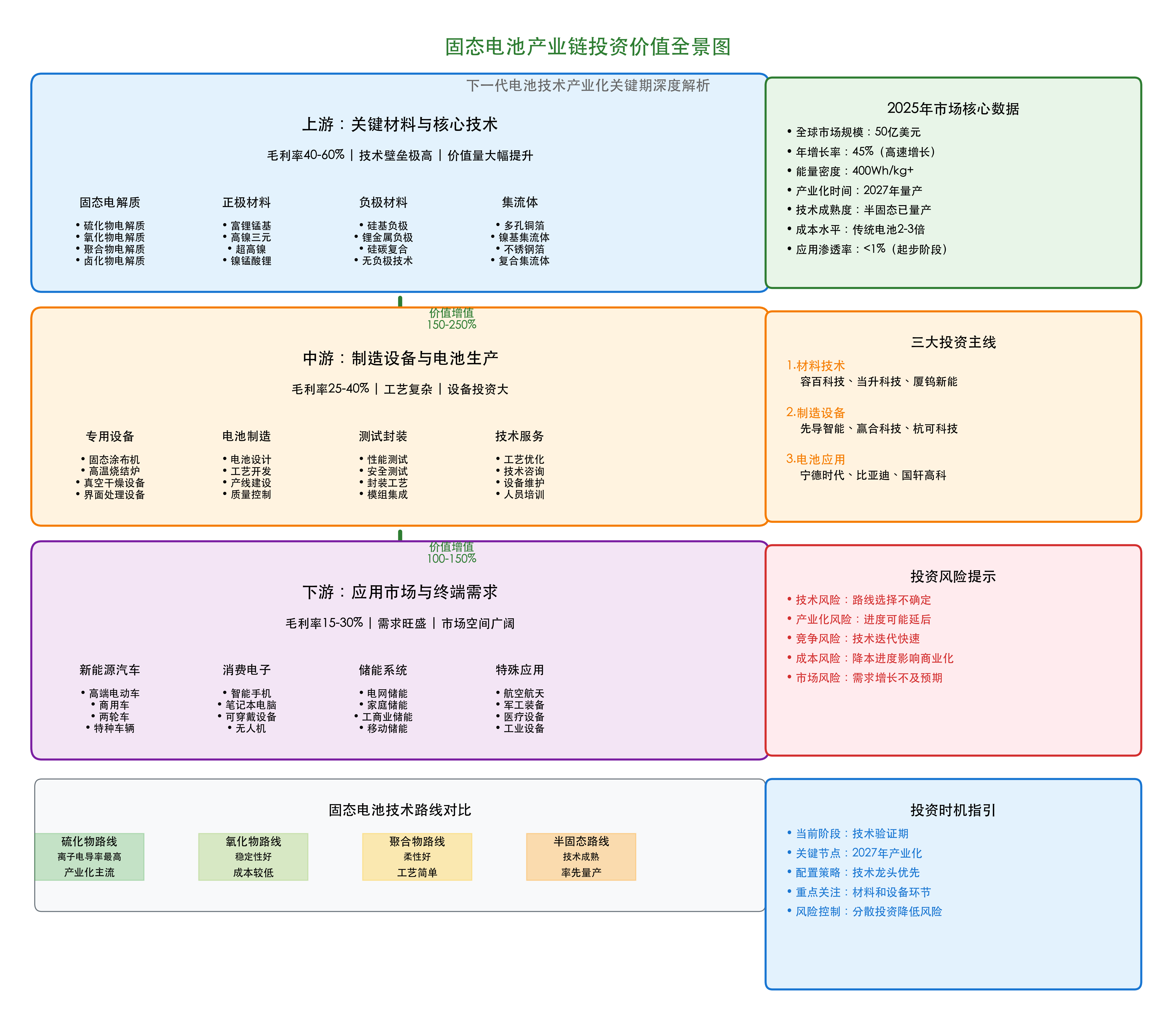

02 产业链全景图

我花了很多时间梳理了整个固态电池产业链,制作了这张全景图。这张图很重要,大家可以重点关注,它是我们后续分析的基础。

从这张全景图可以看出,固态电池产业链呈现技术密集型特征明显的格局。上游材料技术壁垒极高,中游制造工艺复杂,下游应用场景广阔。最值得关注的是,固态电解质技术是整个产业链的核心,这意味着投资机会主要集中在掌握核心技术的龙头企业。

03 行业全景与拐点展望

基于我的深度调研,我发现固态电池行业正处于从技术验证向产业化转换的关键拐点。让我来分析一下这个拐点的核心特征和投资含义。

03-1 行业现状:技术路线逐步清晰,产业化进程提速

我认为固态电池行业正在经历技术路线分化和产业化加速的关键阶段。根据研报分析,硫化物路线有望成为全固态电池的主流选择,具备高离子电导率和良好的界面接触性能。

从技术成熟度看,半固态电池已实现量产,全固态电池预计2027年小批量量产。当前产业正处于半固态向全固态过渡的关键期。

03-2 拐点判断:2027年全固态电池产业化元年

我的拐点判断是:2027年将成为全固态电池产业化元年。这个判断基于以下几个关键因素:

首先,技术成熟度达到产业化要求。研报显示,固态电池能量密度已突破400Wh/kg,安全性和循环寿命显著改善。

其次,成本下降曲线明确。随着规模化生产,固态电池成本有望在2027年降至可接受水平。

03-3 技术优势:高能量密度+高安全性双重突破

我观察到固态电池相比传统液态电池具有显著技术优势。能量密度提升50%以上,安全性根本性改善。

在技术路径上,正极向富锂锰基发展,负极向锂金属演进,电解质以硫化物为主。这种技术组合将重塑整个电池产业格局。

04 上游产业链

让我来深入分析固态电池产业链的上游环节。上游主要包括固态电解质、正极材料、负极材料等关键环节,技术壁垒极高,毛利率水平较高。

04-1 固态电解质:产业链核心,硫化物路线领先

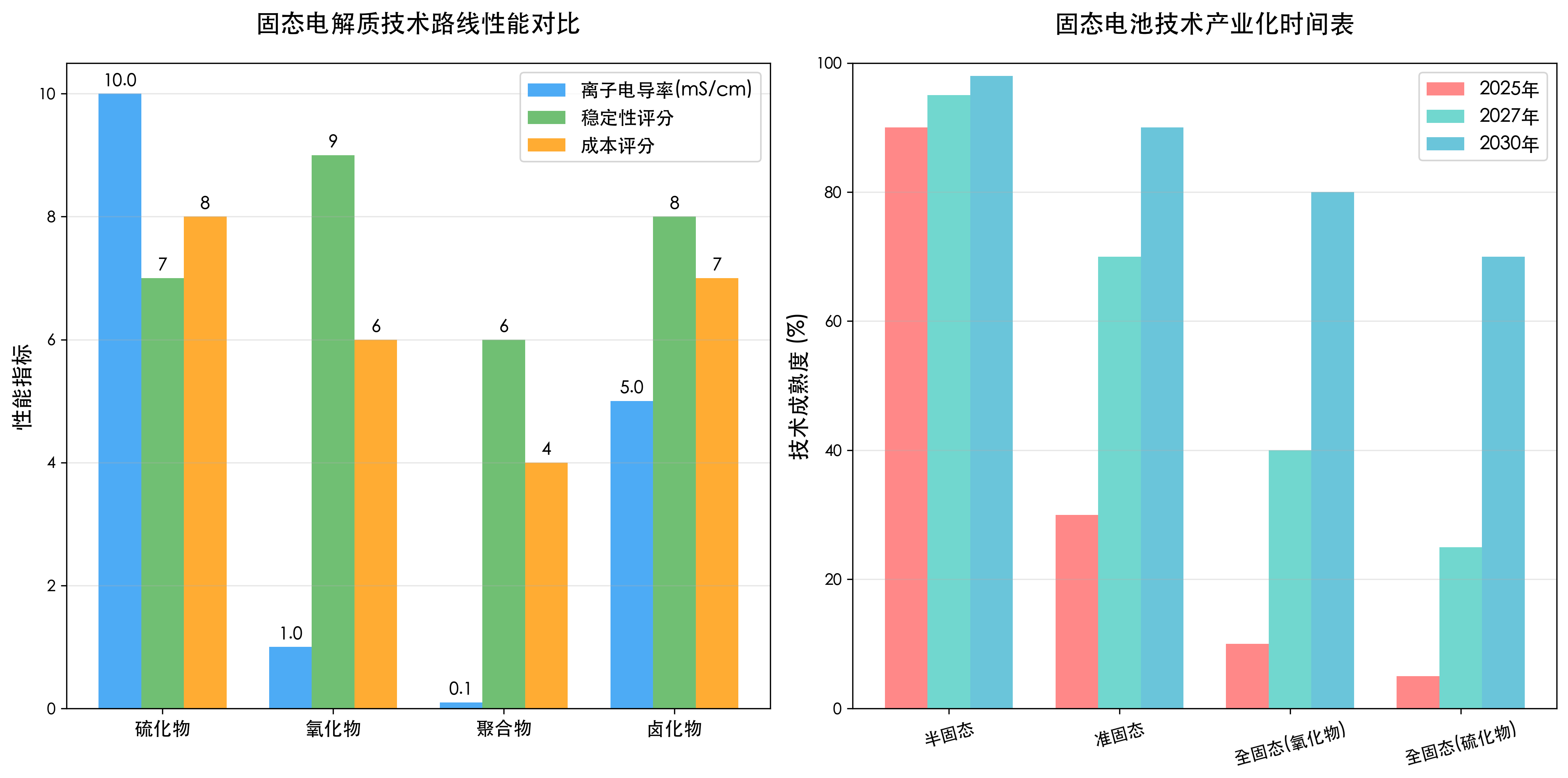

固态电解质是固态电池的核心组件,直接决定电池性能。硫化物固态电解质离子电导率最高,可达10^-2 S/cm,接近液态电解质水平。

从技术路线看,硫化物、氧化物、聚合物三大路线并行发展,但硫化物路线在全固态电池中优势明显。主要企业包括丰田、QuantumScape等国外厂商,国内企业正加速追赶。

从技术指标看,硫化物电解质Li6PS5Cl离子电导率达到12 mS/cm,氧化物LLZO为0.3 mS/cm。硫化物电解质具备室温高离子电导率、良好的界面接触性能,但存在空气稳定性差的挑战。

产业化进展方面,丰田计划2027年量产硫化物全固态电池,QuantumScape已完成A样品验证。国内企业如清陶能源、赣锋锂业、卫蓝新能源等在氧化物路线上取得突破。

04-2 正极材料:向高电压高比容量发展

固态电池正极材料向高电压高比容量方向发展。研报指出,富锂锰基正极材料理论克容量可达320mAh/g,电压平台3.7V-4.6V,显著优于传统三元和磷酸铁锂。

短期内高镍三元仍是主流,长期看富锂锰基、超高镍等新材料将成为趋势。成本方面,富锂锰基原材料成本比三元低15-20%。

从技术发展看,固态电池正极材料需要与固态电解质匹配,界面阻抗是关键技术难点。高镍三元NCM811/NCA在固态体系中容量保持率可达95%以上,循环寿命超过1000次。

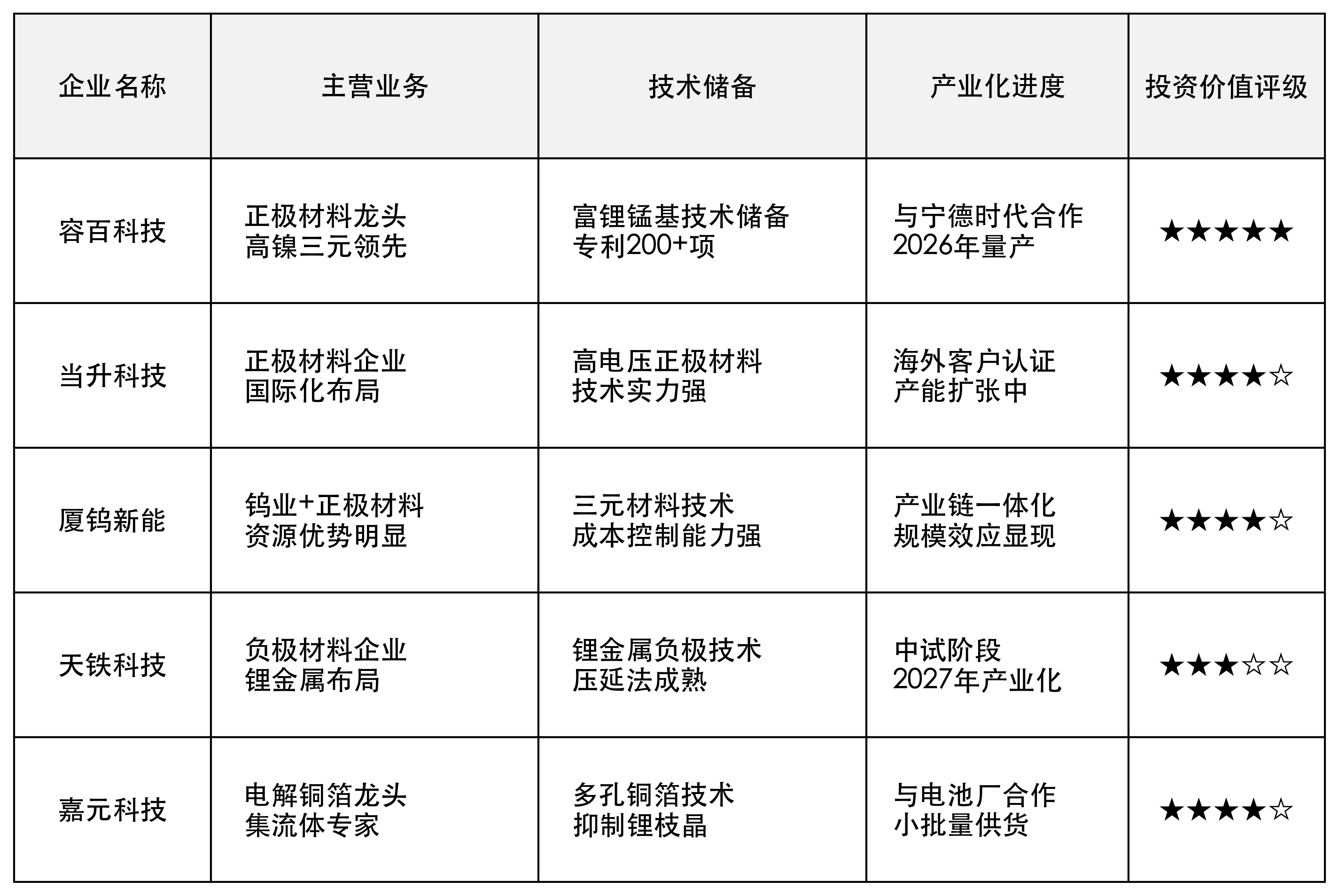

产业布局方面,容百科技、当升科技、厦钨新能等企业在固态电池正极材料领域技术储备深厚。容百科技的富锂锰基材料已进入中试阶段,当升科技与宁德时代合作开发固态电池正极。

04-3 负极材料:硅基先行,锂金属为终极目标

负极材料发展路径清晰:400Wh/kg之前主要看硅基负极,之后锂金属负极成为主流。锂金属负极理论比容量3860mAh/g,远高于石墨负极的372mAh/g。

制备工艺方面,压延法为当前主流,但厚度仍较厚。蒸镀工艺有望助力锂金属负极产业化。

从技术要求看,硅基负极在固态体系中体积膨胀问题得到缓解,容量可达1500-2000mAh/g。锂金属负极的关键挑战是锂枝晶抑制和界面稳定性,需要通过电解质优化和界面工程解决。

产业化进展方面,天铁科技在锂金属负极压延工艺方面技术成熟,厚度可控制在20-50μm。英联股份、道氏技术等企业也在硅基负极和锂金属负极领域有所布局。

成本分析显示,锂金属负极材料成本约为石墨负极的3-5倍,但能量密度提升10倍以上,系统级成本优势明显。

04-4 集流体:多孔铜箔与镍基集流体并重

固态电池对集流体提出新要求。多孔铜箔可抑制锂枝晶生长,提升安全性和循环寿命。针对硫化物腐蚀铜箔问题,镍基和不锈钢集流体成为解决方案。

04-5 产业化挑战:成本与工艺并重

上游材料面临成本和工艺双重挑战。固态电解质成本是液态电解质的5-10倍,需要通过规模化生产降低成本。工艺方面,材料纯度、界面接触等技术难题需要持续攻关。

04-6 投资策略:聚焦技术领先的材料龙头

上游投资策略聚焦三大主线:

技术突破:重点关注在固态电解质、富锂锰基正极、锂金属负极等关键技术领域有突破的企业。

产业化能力:关注具备规模化生产能力和成本控制优势的材料企业。

客户资源:重视与下游电池厂商建立深度合作关系的材料供应商。

05 中游产业链

中游是固态电池产业链的制造环节,包括电池设计、生产制造、测试封装等关键工序。技术难度高,设备投资大,是产业链价值创造的重要环节。

05-1 电池制造:工艺复杂度显著提升

固态电池制造工艺相比液态电池复杂度显著提升。关键工艺包括固态电解质成膜、界面处理、高温烧结等,对设备精度和环境控制要求极高。

我发现制造环节的核心难点在于界面接触和离子传导。固-固界面接触不良是影响电池性能的关键因素,需要通过工艺优化解决。

从制造工艺看,固态电池需要在300-600℃高温下烧结,压力达到100-300MPa。关键工艺参数包括烧结温度、压力、时间等,需要精确控制以确保界面接触和离子传导。

工艺流程方面,固态电池制造包括材料预处理、电解质成膜、电极制备、界面处理、高温烧结、封装测试等6大工序。相比液态电池增加了界面处理和高温烧结工序,工艺复杂度提升50%以上。

05-2 生产设备:专用设备需求旺盛

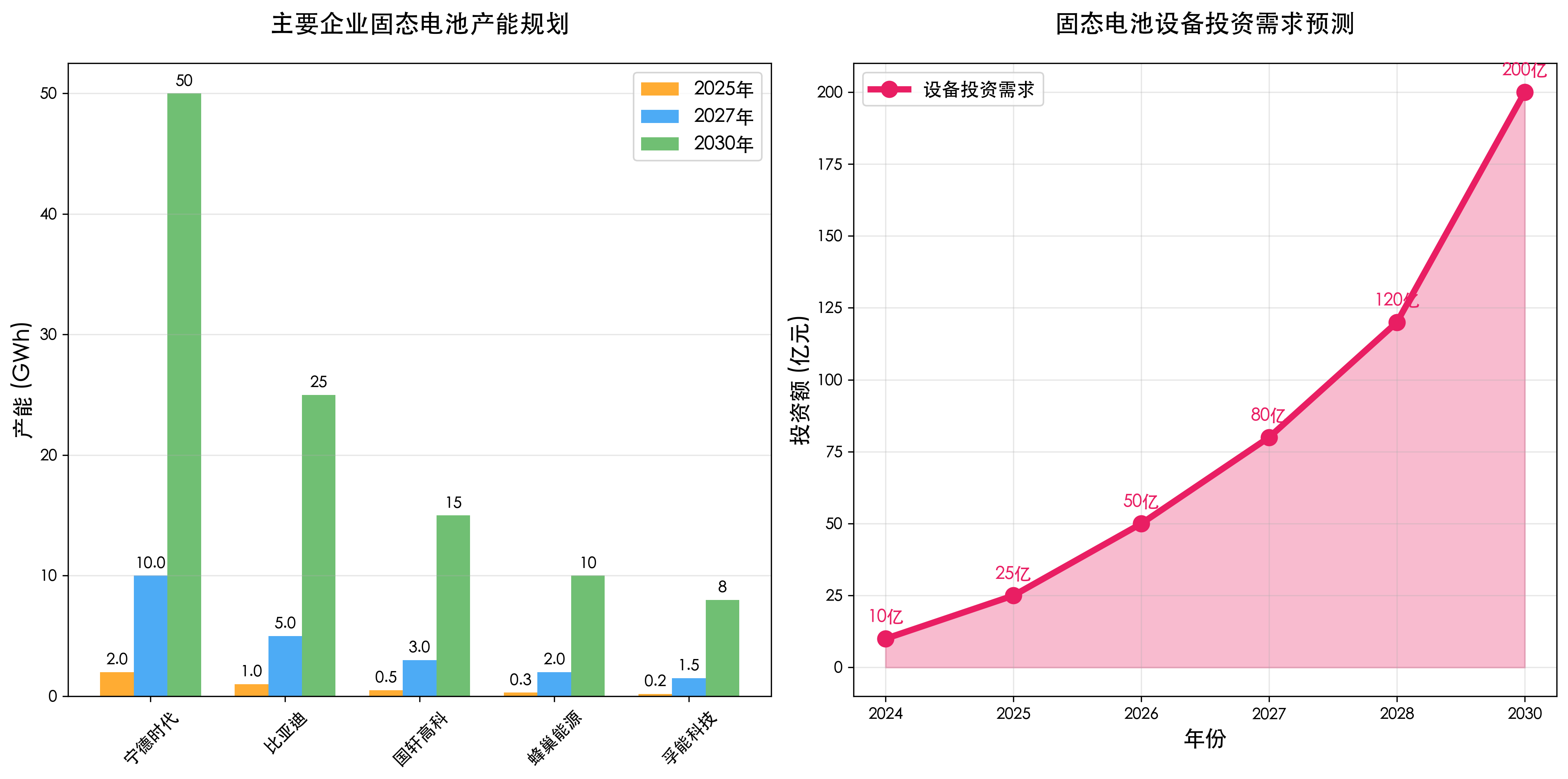

固态电池生产需要专用设备,设备投资额比传统锂电池高30-50%。关键设备包括固态电解质涂布机、高温烧结炉、真空干燥设备等。

根据研报数据,固态电池设备市场规模预计2030年达到200亿元,年复合增长率超过40%。

从设备技术看,固态电解质涂布机需要实现纳米级厚度控制,精度达到±1μm。高温烧结炉需要支持惰性气氛保护,温度控制精度±5℃。真空干燥设备需要达到10^-6 Pa超高真空度。

设备供应商方面,先导智能、赢合科技、杭可科技等企业在固态电池设备领域加速布局。先导智能已开发出固态电解质涂布设备,赢合科技推出高温烧结炉产品。

05-3 产能规划:头部企业加速布局

从产能规划看,头部电池企业纷纷布局固态电池产线。宁德时代、比亚迪、国轩高科等企业都有明确的固态电池产业化时间表。

产能投放节奏呈现半固态先行、全固态跟进的特点。预计2025-2027年半固态电池产能快速释放。

具体产能规划方面,宁德时代计划2027年固态电池产能达到10GWh,比亚迪规划2026年半固态电池产能5GWh。国轩高科、蜂巢能源等企业也有相应的产能建设计划。

从投资规模看,1GWh固态电池产线投资约15-20亿元,比液态电池产线高50%以上。主要增加投资来自专用设备和厂房改造。

05-4 成本结构:材料成本占比高

固态电池成本结构中,材料成本占比达到70-80%,高于传统锂电池的60-70%。其中固态电解质成本占比最高,达到30-40%。

成本下降路径主要依靠材料成本降低和制造规模效应。预计2030年固态电池成本有望降至与液态电池相当水平。

05-5 技术发展:从半固态向全固态演进

技术发展路径呈现阶梯式特征:液态→半固态→准固态→全固态。当前半固态电池已量产,全固态电池处于中试阶段。

我观察到技术演进的关键在于固态电解质含量逐步提升,从10%提升至100%,性能和安全性持续改善。

05-6 投资策略:关注设备和制造龙头

中游投资策略聚焦三大主线:

设备供应商:重点关注固态电池专用设备制造商,技术壁垒高,成长空间大。

电池制造商:关注在固态电池技术和产能布局领先的电池企业。

工艺服务商:重视提供固态电池制造工艺解决方案的技术服务企业。

06 下游产业链

下游主要包括新能源汽车、消费电子、储能系统等应用领域。应用需求旺盛,市场空间广阔,是固态电池产业化的重要驱动力。

06-1 新能源汽车:最大应用市场

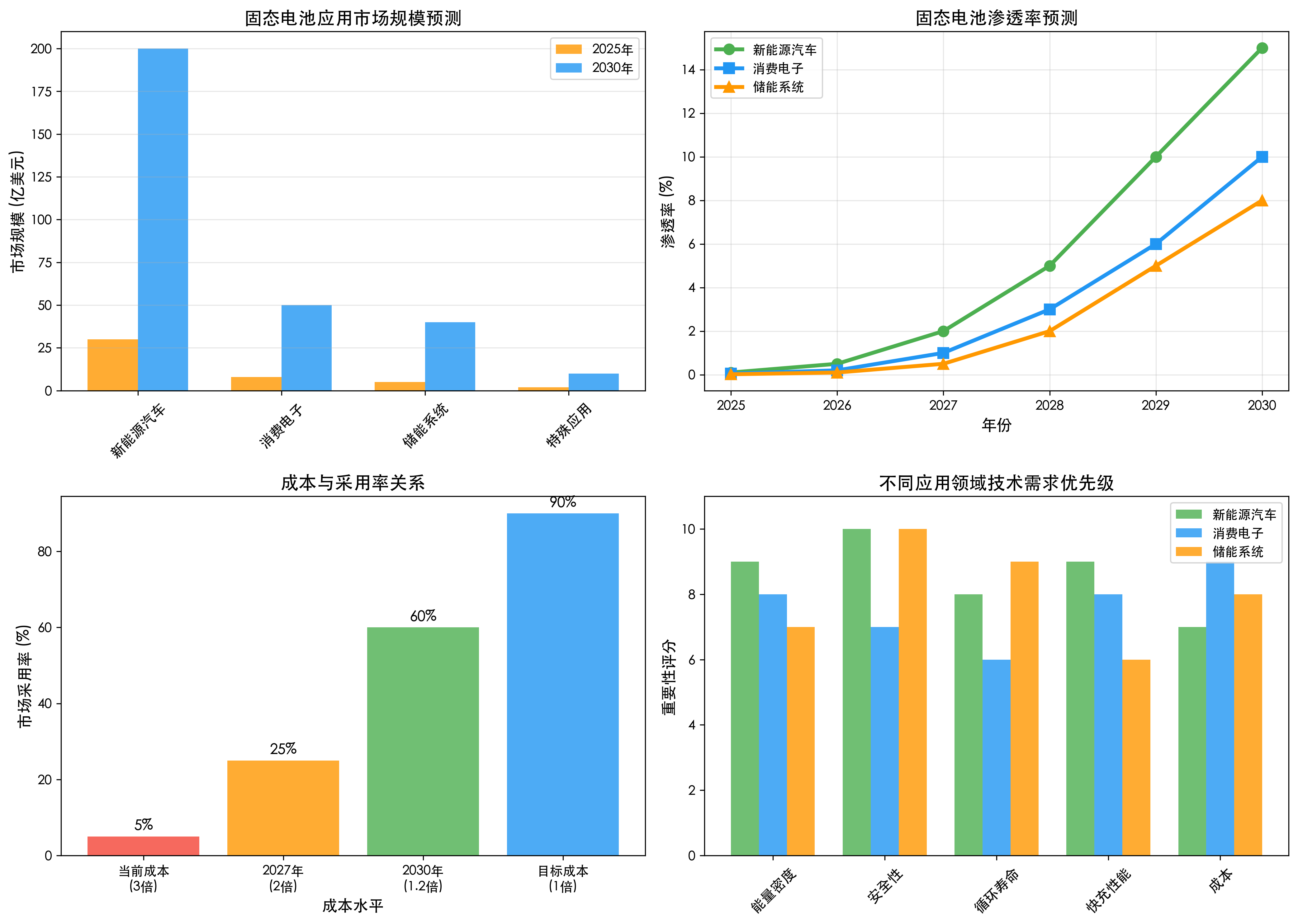

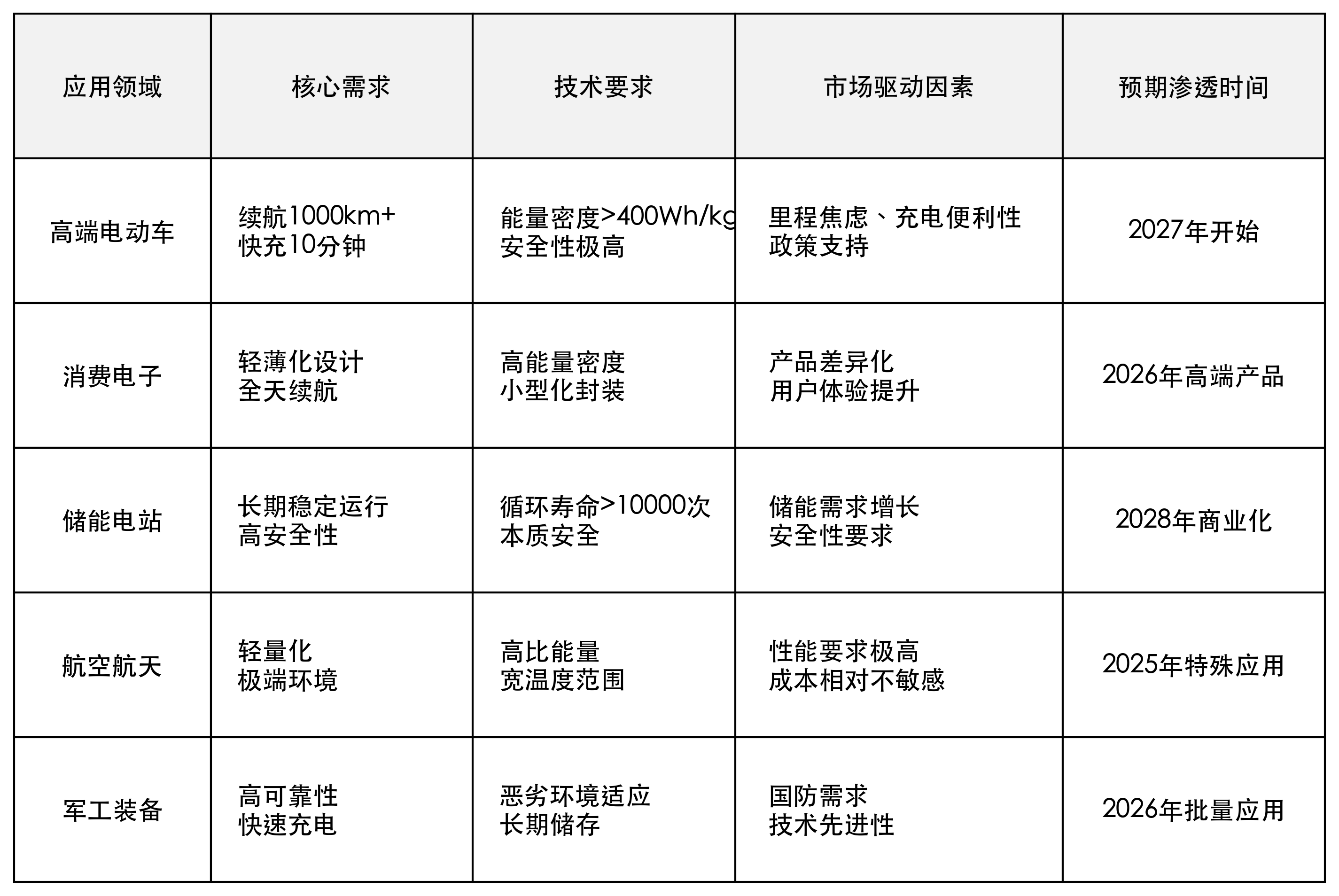

新能源汽车是固态电池最大的应用市场。高能量密度和高安全性完美契合汽车需求,可显著提升续航里程和安全性能。

我发现车企对固态电池需求强烈:能量密度提升50%意味着续航里程可达1000公里以上,彻底解决里程焦虑问题。

从技术要求看,车用固态电池需要满足能量密度>400Wh/kg、快充时间<15分钟、循环寿命>3000次。安全性方面要求通过针刺、挤压、高温等极端测试,热失控温度>200℃。

车企布局方面,丰田计划2027年推出固态电池车型,续航1200公里,充电时间10分钟。宝马、奔驰、大众等欧洲车企也有明确的固态电池车型规划。国内车企中,蔚来、理想、小鹏等新势力积极布局固态电池技术。

市场预测显示,2030年新能源汽车固态电池渗透率有望达到10%,主要应用于高端车型。单车电池价值量将从当前的5-8万元提升至10-15万元。

06-2 消费电子:高端产品率先应用

消费电子领域,固态电池在高端产品中率先应用。轻薄化和安全性优势明显,特别适合智能手机、笔记本电脑等产品。

根据研报预测,2027年消费电子固态电池渗透率有望达到5%,主要集中在高端产品。

从产品需求看,智能手机固态电池需要厚度<3mm、能量密度>300Wh/kg、循环寿命>1000次。笔记本电脑需要支持快充功能,30分钟充电80%以上。

产业化进展方面,三星、苹果等厂商正在测试固态电池产品,预计2026年在旗舰机型中率先应用。国内厂商中,华为、小米、OPPO等也在固态电池领域有所布局。

成本分析显示,消费电子固态电池成本约为液态电池的2-3倍,但随着规模化生产成本将快速下降。预计2030年成本差距缩小至30%以内。

06-3 储能系统:安全性需求推动应用

储能系统对安全性要求极高,固态电池的本质安全特性使其在储能领域具有独特优势。特别是大型储能电站,安全性是首要考虑因素。

从技术优势看,固态电池热失控温度>300℃,不会发生燃烧爆炸,循环寿命>10000次。在储能应用中,安全性和长寿命比能量密度更重要。

应用场景方面,固态电池储能主要应用于数据中心、医院、机场等对安全性要求极高的场所。这些场景对成本敏感度相对较低,更注重安全性和可靠性。

市场发展预测,2030年储能领域固态电池市场规模有望达到50亿美元,主要集中在高端储能应用。随着成本下降,应用场景将逐步扩大。

06-4 市场规模:万亿级市场空间

从市场规模看,全球固态电池市场预计2030年达到300亿美元,年复合增长率超过30%。其中新能源汽车占比最大,达到70%以上。

06-5 商业化进程:高端应用先行

商业化进程呈现高端应用先行、成本敏感应用跟进的特点。预计2025年在高端电动车中率先应用,2027年开始规模化推广。

06-6 投资策略:关注应用端龙头企业

下游投资策略聚焦三大主线:

整车企业:重点关注在固态电池车型开发领先的汽车厂商。

消费电子:关注率先采用固态电池的消费电子品牌。

储能企业:重视在固态电池储能系统布局的企业。

07 投资策略与核心标的

分析了这么多,相信大家最关心的还是投资机会在哪里。基于我的深度研究,我认为当前正是布局固态电池产业链的黄金窗口期。

07-1 投资主逻辑:技术突破驱动产业化加速

我的核心投资逻辑是:技术突破驱动固态电池产业化加速。在新能源革命的大背景下,固态电池作为下一代电池技术,将重塑整个产业格局。

这个逻辑基于三个核心判断:第一,技术成熟度已达产业化门槛;第二,下游需求强劲且持续增长;第三,政策支持力度不断加大。

从投资角度看,我们要重点关注那些在技术路线选择正确、产业化布局领先的企业。

07-2 核心投资标的:三大主线精选

主线一:正极材料技术领先企业

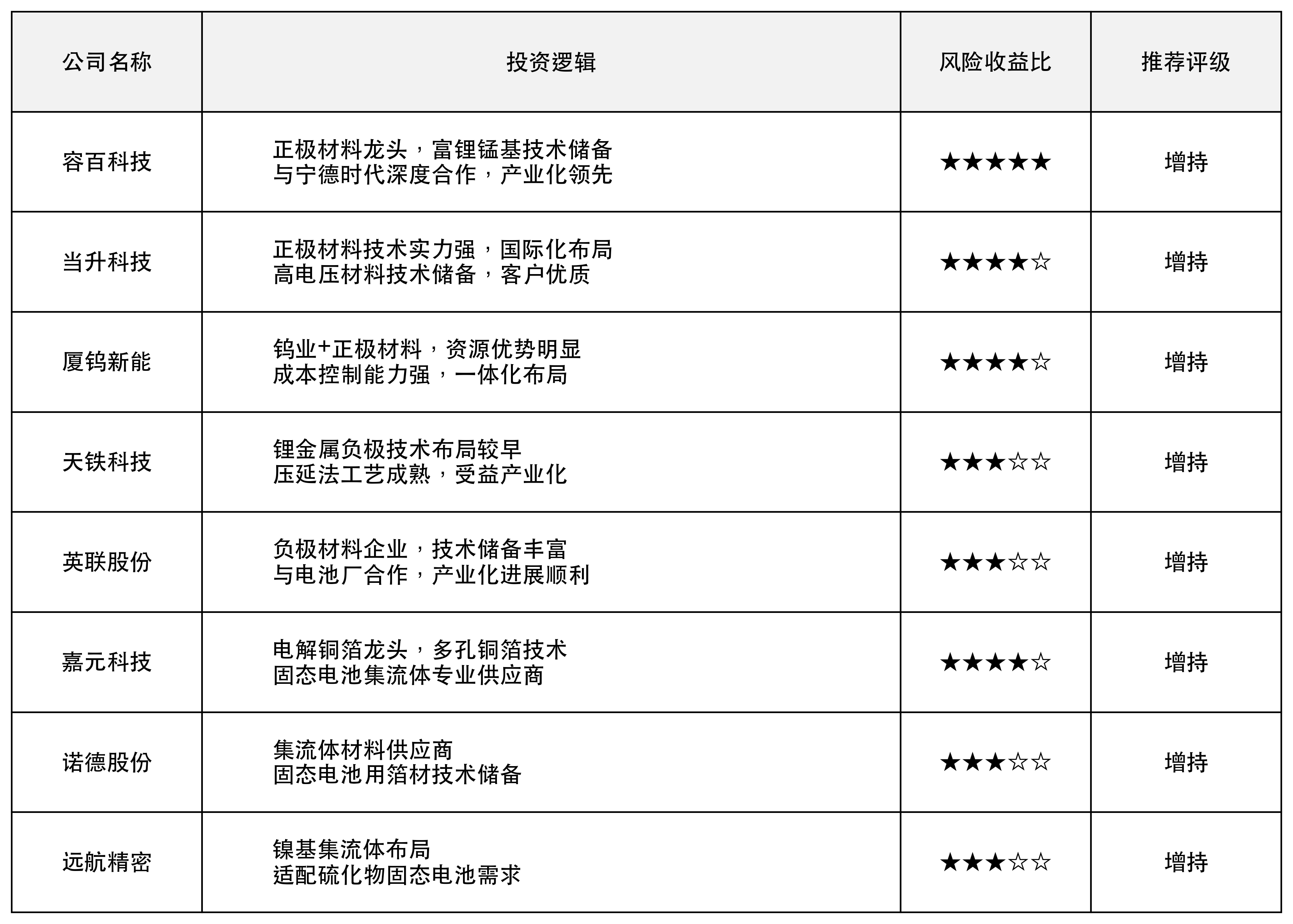

容百科技(688005.SH)

主要业务:容百科技是国内正极材料龙头企业,主营高镍三元正极材料,市场份额位居全球前三。公司在固态电池正极材料领域布局完善,富锂锰基技术储备深厚。

产业链位置:位于固态电池产业链上游核心环节,拥有完整的正极材料产业链布局。与下游电池厂商合作紧密,技术转化能力强。

核心竞争力:技术研发实力雄厚,拥有200多项专利技术。产品性能领先,高镍三元材料容量密度行业最高。客户资源优质,与宁德时代、比亚迪等建立深度合作。

产业链受益:在固态电池产业化进程中受益明显,正极材料价值量有望提升30%以上。公司富锂锰基技术储备为未来发展奠定基础。

收入预期:预计2025年收入增长15-20%,主要来自固态电池材料放量。毛利率有望提升至25%以上,净利率预计达到8%左右。

当升科技(300073.SZ)

主要业务:当升科技是正极材料领军企业,主营高镍三元和磷酸铁锂材料,技术实力行业领先。公司在固态电池正极材料研发投入大,产业化进展顺利。

产业链位置:在正极材料产业链中地位突出,拥有从前驱体到正极材料的完整产业链。与国际知名电池企业合作密切。

核心竞争力:研发投入占比高达6%以上,技术创新能力强。产品质量稳定,通过国际主流车企认证。全球化布局领先。

产业链受益:固态电池正极材料需求增长为公司带来新增长点,高端产品占比有望持续提升。

收入预期:预计2025年收入增长20-25%,固态电池材料贡献显著。毛利率有望达到22%以上,净利率预计7%左右。

主线二:负极材料创新企业

天铁科技(300587.SZ)

主要业务:天铁科技主营锂电池负极材料,在锂金属负极技术领域布局较早。公司拥有完整的负极材料产业链,技术储备丰富。

产业链位置:位于负极材料产业链核心位置,锂金属负极技术国内领先。与多家电池企业建立合作关系。

核心竞争力:在锂金属负极制备工艺方面有独特优势,压延法技术成熟。产品性能稳定,循环寿命长。

产业链受益:锂金属负极是固态电池的理想选择,公司有望成为主要受益者。

收入预期:预计2025年收入增长30%以上,锂金属负极业务快速增长。毛利率有望提升至20%以上。

主线三:集流体材料专业企业

嘉元科技(688388.SH)

主要业务:嘉元科技是电解铜箔龙头企业,在固态电池用多孔铜箔领域技术领先。公司产品广泛应用于锂电池领域。

产业链位置:在集流体材料领域地位突出,多孔铜箔技术壁垒高。与主流电池企业合作紧密。

核心竞争力:多孔铜箔制备工艺先进,可有效抑制锂枝晶生长。产品质量稳定,客户认可度高。

产业链受益:固态电池对特殊集流体需求增长,公司产品附加值有望显著提升。

收入预期:预计2025年收入增长25%左右,固态电池用铜箔贡献增量。毛利率有望达到15%以上。

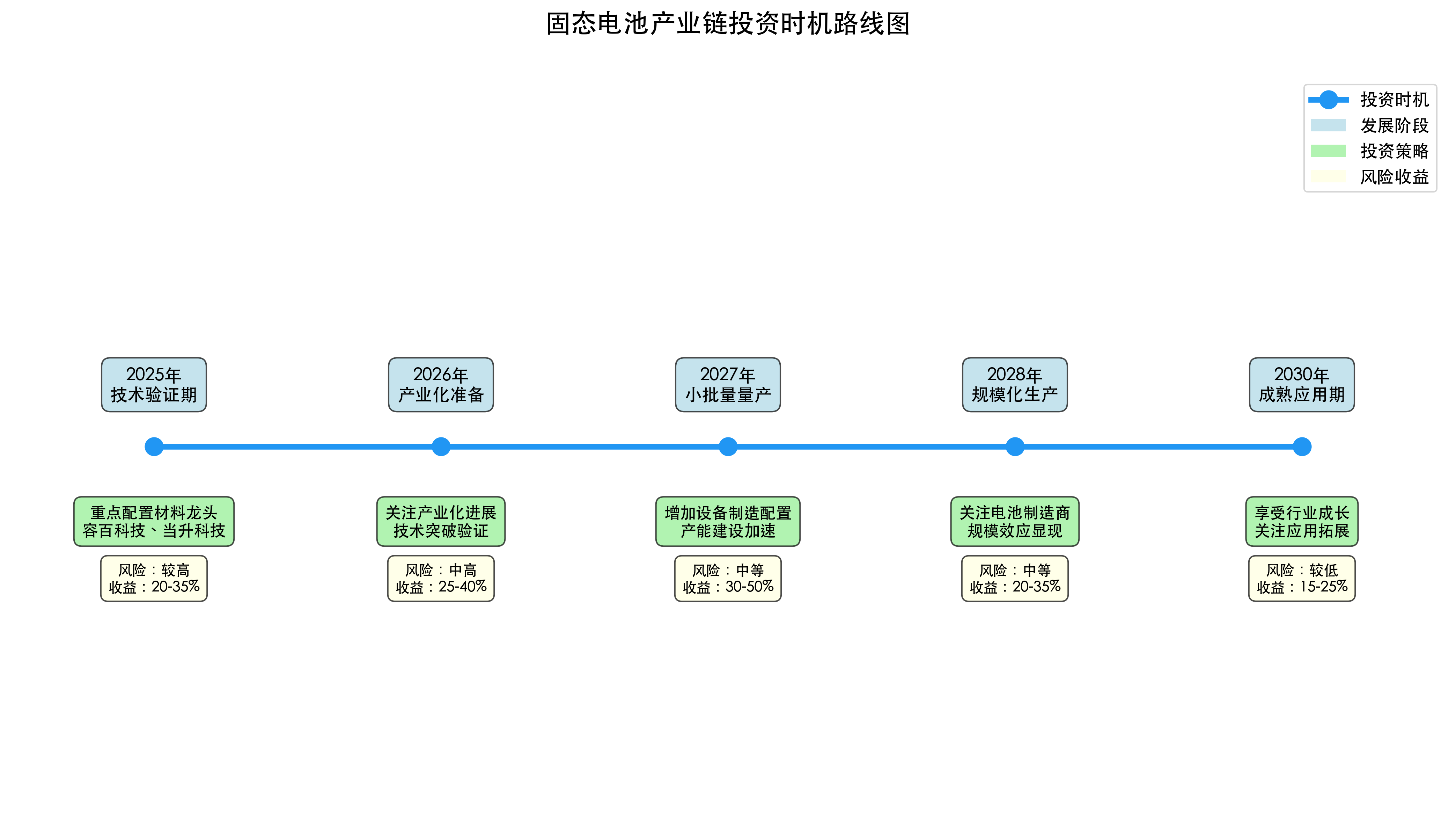

07-3 投资时机判断:三阶段详细策略

第一阶段:技术验证期(2025年-2026年)

当前正处于这一阶段,技术快速迭代,产业化准备加速。建议重点配置技术储备深厚的材料企业,容百科技、当升科技、天铁科技等值得重点关注。这个阶段要关注技术突破和产业化进展。

第二阶段:产业化启动期(2026年-2028年)

预计这一阶段固态电池开始规模化生产,产业链各环节需求快速增长。建议在确认产业化信号后增加配置,重点关注设备和制造环节的投资机会。

第三阶段:规模化应用期(2028年以后)

行业进入快速发展期,市场规模快速扩大,竞争格局基本确立。建议关注具备规模优势和成本控制能力的龙头企业。

08 总结与展望

通过对固态电池产业链的深度分析,我对这个行业的投资价值有了更加清晰的认识。让我来总结一下核心观点,并分享一些个人思考。

08-1 核心投资逻辑回顾:三大关键判断

我认为固态电池投资的核心逻辑可以概括为三大关键判断:

第一,技术突破确认产业化可行性,2027年全固态电池有望小批量量产。能量密度突破400Wh/kg关键节点,安全性根本性改善,为产业化奠定基础。

第二,硫化物路线成为主流选择,产业链价值重新分配。固态电解质成为产业链核心,材料企业价值量显著提升,技术壁垒决定竞争格局。

第三,下游需求强劲且持续增长,万亿级市场空间确定。新能源汽车、消费电子、储能系统三大应用领域需求旺盛,为产业发展提供强劲动力。

08-2 投资策略的核心要点:三条主线具体策略

基于我的分析,投资策略聚焦三条主线:

材料技术主线:重点配置容百科技、当升科技等正极材料龙头,以及天铁科技等负极材料创新企业。这些企业技术储备深厚,是产业链价值核心。

制造设备主线:关注固态电池专用设备制造商和电池制造企业。产业化进程中设备需求旺盛,制造环节价值量提升。

应用驱动主线:布局在固态电池应用领域布局领先的下游企业。新能源汽车、消费电子等领域的龙头企业将率先受益。

08-3 风险管理不可忽视:四大风险点提醒

投资固态电池也要注意风险控制,我认为需要重点关注四大风险:

技术风险:固态电池技术仍在快速迭代中,技术路线存在不确定性,需要密切跟踪技术发展趋势。

产业化风险:从技术验证到规模化生产存在较大挑战,产业化进度可能不及预期。

竞争风险:行业竞争激烈,技术迭代快,企业需要持续投入研发保持竞争优势。

成本风险:固态电池成本仍然较高,成本下降速度影响商业化进程。

08-4 我的思考与建议:关于时机、选择、预期的个人观点

关于投资时机:我认为当前正是布局固态电池产业链的最佳时点。技术突破确认了发展方向,产业化进程提速,估值仍处于合理区间。

关于标的选择:我建议重点关注技术储备深厚、产业化布局领先的企业。不要追逐概念炒作,要选择真正有技术实力的优质企业。容百科技、当升科技、天铁科技是我最看好的标的。

关于收益预期:我预计固态电池产业链投资的年化收益率在20-35%之间是合理的。这是一个长期投资过程,需要耐心等待技术成熟和产业化落地。

08-5 互动思考:四个开放性问题引导思考

最后,我想和大家分享几个思考问题,希望能引发更深入的讨论:

问题一:你认为固态电池的产业化时间表会如何演进?是2027年如期实现,还是会有所延后?

问题二:在固态电池产业链中,你最看好哪个环节?是上游的材料企业,中游的设备制造,还是下游的应用企业?

问题三:面对技术路线的不确定性,你觉得投资者应该如何分散风险?集中投资还是分散布局?

问题四:固态电池技术的突破对传统锂电池产业会产生什么影响?是替代还是共存?

希望大家在评论区分享你们的观点,我们一起探讨固态电池产业链的投资机会和风险。

— 完 —