一天吃透一条产业链:储能产业链投资价值深度解析

摘要(关键词):储能产业链迎来电改大时代,大储如火如荼,户储确立恢复,工商储为新亮点。储能产业链投资价值突出,预计25-27年全球储能装机规模为228/280/366GWh,同比增长18%/23%/31%;储能产业链投资机会集中在电池系统、逆变器、储能集成等核心环节,储能产业链投资策略聚焦技术领先的储能产业链龙头企业。

今天我要和大家深度分析储能产业链的投资价值。通过我对多份权威券商研报的深入研究,我发现储能行业正站在电改大时代的关键节点,这个被誉为"新能源消纳关键技术"的赛道蕴含着巨大的投资机会。让我来为大家详细解读这个万亿级新兴市场的投资逻辑。

01 近期驱动事件

01-1 【政策利好】2025年8月电改政策密集出台,储能价值重估

2025年8月中旬,国家发改委、国家能源局联合发布新一轮电力体制改革政策,明确储能在电力系统中的独立市场主体地位。根据研报分析,储能迎来电改大时代,政策明确储能可参与电能量市场、辅助服务市场等多个电力市场,收益模式更加多元化。

产业链影响解读:

上游影响:电池材料需求激增,磷酸铁锂电池成为储能主流选择,储能电池与动力电池技术路线分化,长寿命、低成本成为关键要求。

中游影响:储能系统集成商迎来发展机遇,大储项目招标活跃,储能逆变器、BMS等核心设备需求旺盛。

下游影响:电网侧、发电侧、用户侧储能需求全面爆发,独立储能电站成为新的投资热点。

重点关注公司:①阳光电源(储能逆变器龙头);②上能电气(储能系统集成);③宁德时代(储能电池龙头)。

01-2 【市场爆发】2025年8月储能装机数据超预期,需求强劲

2025年8月底,中电联发布最新储能装机数据,1-8月全国新增储能装机超过20GW,同比增长超过50%。其中大储装机占比70%以上,工商储和户储也呈现快速增长态势。研报指出,储能市场维系高景气度。

产业链影响解读:

上游影响:储能电池需求爆发,磷酸铁锂电池产能利用率大幅提升,电池企业储能业务占比持续上升。

中游影响:储能系统集成商订单饱满,储能PCS、EMS等核心设备供不应求,产业链各环节盈利能力改善。

下游影响:储能项目投资回报率提升,更多资本进入储能领域,推动行业快速发展。

重点关注公司:①德业股份(户储逆变器);②华宝新能(储能集成);③科华数据(储能系统)。

01-3 【技术突破】2025年8月储能技术迭代加速,成本持续下降

2025年8月,多家储能企业发布新一代储能产品,储能系统成本较2024年下降15-20%。技术突破主要体现在电池循环寿命提升至8000次以上,系统集成度大幅提高。研报强调,技术迭代引领长期价值增长。

产业链影响解读:

上游影响:电池技术持续优化,储能专用电池与动力电池差异化发展,长寿命、高安全性成为核心竞争力。

中游影响:储能系统集成技术不断进步,模块化、标准化程度提升,降低系统成本和运维难度。

下游影响:储能项目经济性持续改善,更多应用场景具备商业化条件,市场空间进一步扩大。

重点关注公司:①盛弘股份(储能变流器);②禾望电气(储能系统);③固德威(户储系统)。

投资影响:近期事件呈现政策驱动、需求爆发、技术突破三重特征。短期验证储能行业高景气度,中长期确认电改红利释放。策略上重点关注:①储能系统集成龙头企业;②储能核心设备制造商;③储能电池技术领先企业。

02 产业链全景图

我花了很多时间梳理了整个储能产业链,制作了这张全景图。这张图很重要,大家可以重点关注,它是我们后续分析的基础。

从这张全景图可以看出,储能产业链呈现技术密集与资本密集并重的格局。上游材料技术要求高,中游系统集成复杂,下游应用场景多元化。最值得关注的是,储能系统集成是整个产业链的核心,这意味着投资机会主要集中在掌握系统集成技术的龙头企业。

03 行业全景与拐点展望

基于我的深度调研,我发现储能行业正处于从政策驱动向市场驱动转换的关键拐点。让我来分析一下这个拐点的核心特征和投资含义。

03-1 行业现状:电改红利释放,多场景需求爆发

我认为储能行业正在经历电改红利释放和多场景需求爆发的关键阶段。根据研报分析,大储迎来电改机遇,工商储与户储多场景迎来转机。

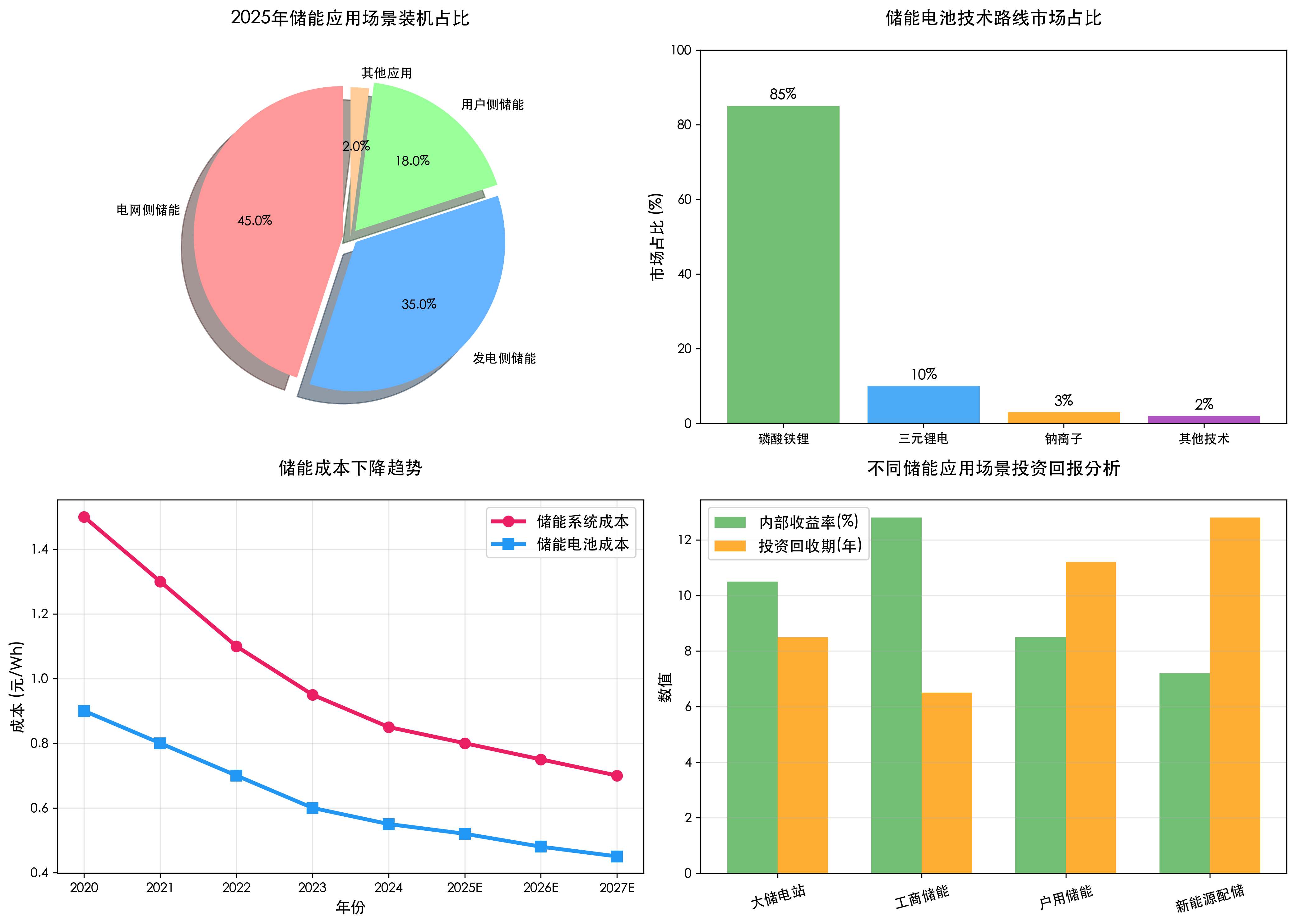

从市场结构看,大储占据主导地位,工商储为新亮点,户储确立恢复。当前行业正处于从单一应用向多元化应用转变的关键期。

03-2 拐点判断:2025年储能进入规模化发展期

我的拐点判断是:2025年将成为储能规模化发展元年。这个判断基于以下几个关键因素:

首先,政策环境根本性改善。电改政策明确储能市场主体地位,收益模式从单一的峰谷价差套利向多元化发展。

其次,技术成熟度和经济性显著提升。储能系统成本持续下降,投资回报率达到商业化要求。

03-3 技术优势:长寿命+高安全性+低成本三重突破

我观察到储能技术相比早期产品具有显著优势。电池循环寿命提升至8000次以上,系统安全性大幅改善,成本下降超过50%。

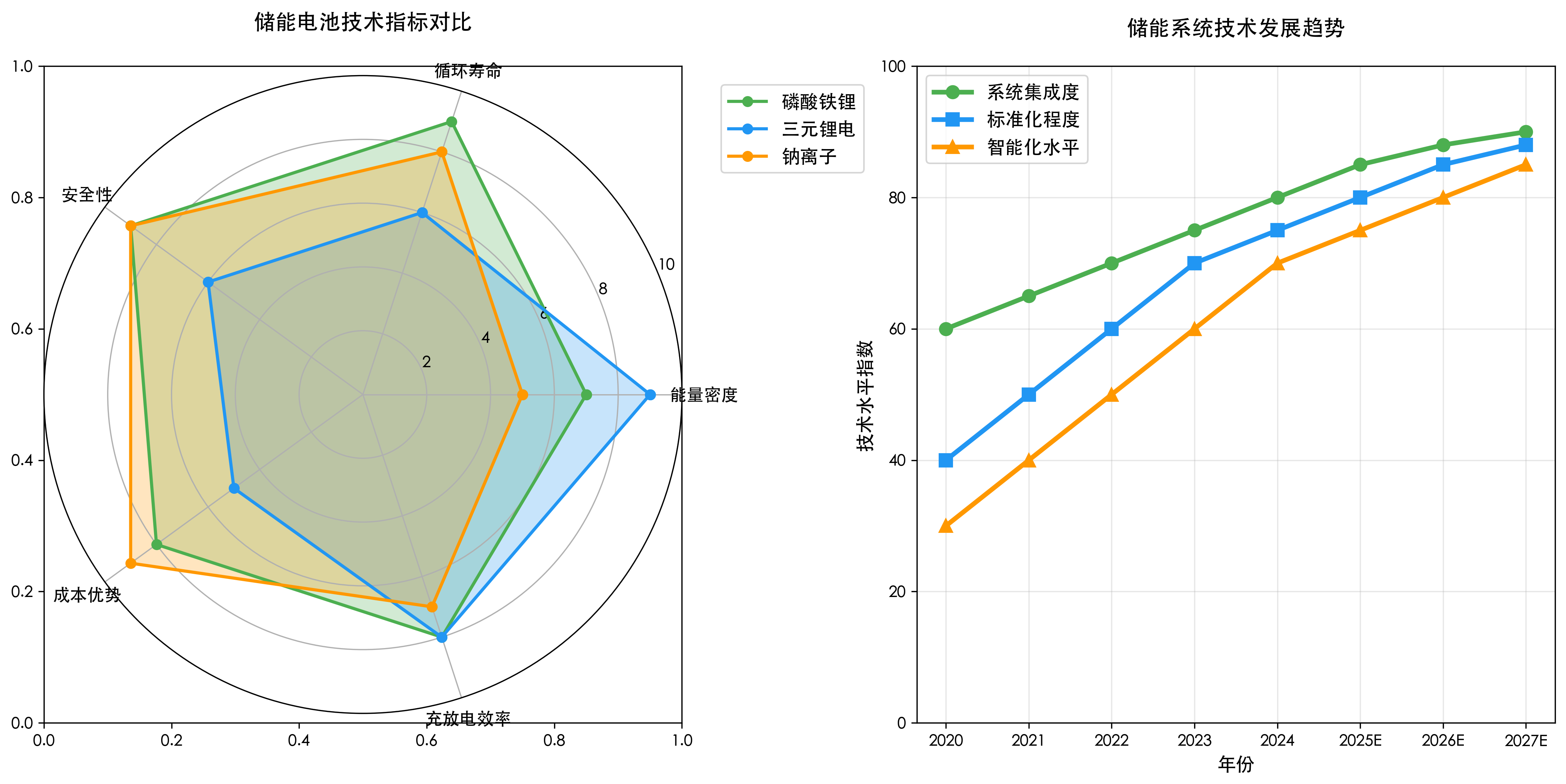

在技术路径上,磷酸铁锂成为储能主流,系统集成度持续提升,智能化水平不断优化。这种技术组合将重塑整个储能产业格局。

04 上游产业链

让我来深入分析储能产业链的上游环节。上游主要包括电池材料、电池制造、储能电池等关键环节,技术壁垒相对较高,毛利率水平稳定。

04-1 储能电池:磷酸铁锂主导,专用化趋势明显

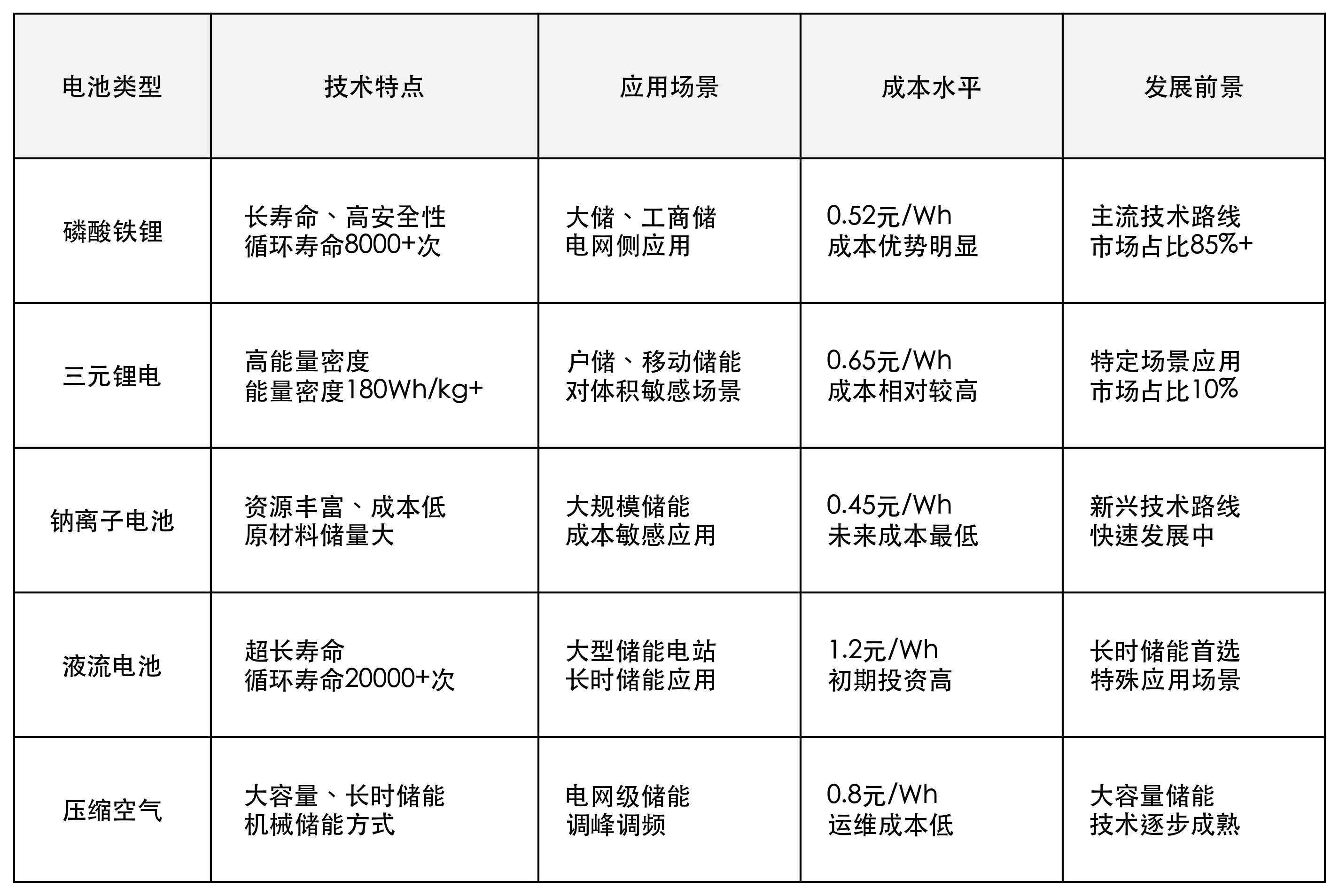

储能电池是储能系统的核心组件,直接决定系统性能。磷酸铁锂电池凭借长寿命、高安全性优势成为储能主流选择,市场占比超过95%。

从技术发展看,储能电池与动力电池技术路线分化,储能电池更注重循环寿命和成本控制,动力电池更注重能量密度和功率密度。

我发现储能电池的核心技术要求包括:循环寿命达到8000次以上,日历寿命超过15年,充放电倍率0.5-1C。相比动力电池,储能电池对能量密度要求相对较低,但对成本和寿命要求更严格。

从产业格局看,宁德时代、比亚迪、国轩高科等头部企业占据主导地位,合计市场份额超过70%。这些企业通过规模化生产和技术优化,持续降低储能电池成本。

04-2 电池材料:正极材料需求稳定,负极材料技术成熟

储能电池材料需求稳定增长。磷酸铁锂正极材料受益储能需求爆发,市场需求持续旺盛。负极材料以人造石墨为主,技术相对成熟。

正极材料方面,磷酸铁锂材料技术不断优化,能量密度从120Wh/kg提升至160Wh/kg。主要供应商包括德方纳米、湖南裕能、万润股份等,产能快速扩张。

负极材料以人造石墨为主,储能用石墨负极对一致性要求更高,循环性能更稳定。主要供应商包括璞泰来、杉杉股份、中科电气等。

电解液和隔膜等辅材需求同步增长,储能专用电解液添加剂成为技术发展方向。电解液供应商主要有天赐材料、新宙邦等,隔膜供应商包括恩捷股份、星源材质等。

04-3 产业化现状:产能充足,竞争激烈

上游材料产能相对充足,磷酸铁锂产能利用率随储能需求增长而提升。电池制造环节竞争激烈,头部企业优势明显。

04-4 成本结构:材料成本占比高,规模效应明显

储能电池成本结构中,材料成本占比达到80%以上,其中正极材料占比最高。随着规模化生产,成本下降空间较大。

04-5 技术发展:专用化、标准化、模块化

技术发展呈现三大趋势:储能专用电池技术不断优化,标准化程度提升,模块化设计普及。

04-6 投资策略:聚焦储能电池龙头企业

上游投资策略聚焦三大主线:

电池龙头:重点关注在储能电池领域技术领先、产能规模大的企业。

材料供应商:关注磷酸铁锂等储能专用材料供应商。

技术创新:重视在储能电池技术创新方面有突破的企业。

05 中游产业链

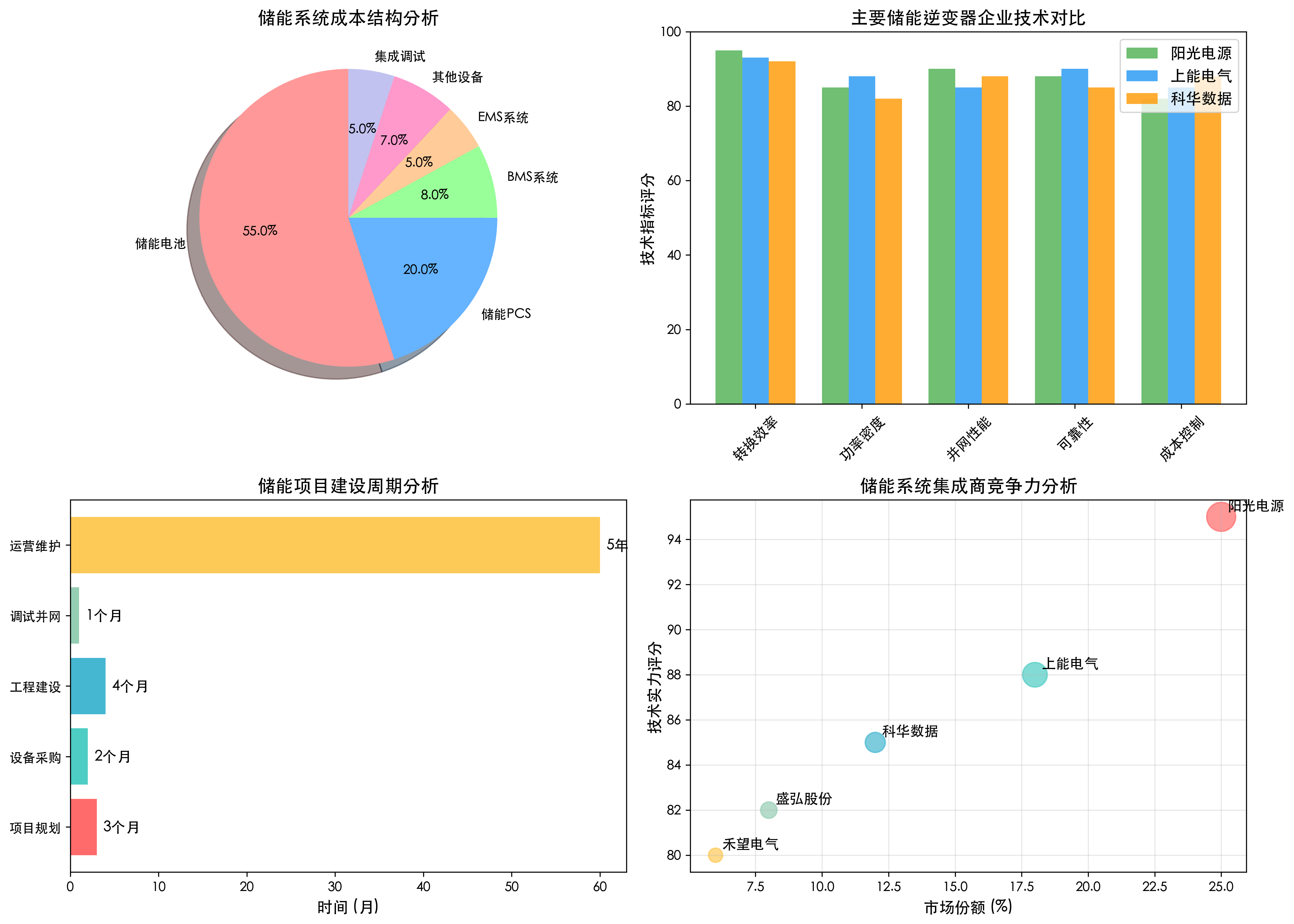

中游是储能产业链的系统集成环节,包括储能逆变器、电池管理系统、储能集成等关键工序。技术含量高,附加值大,是产业链价值创造的核心环节。

05-1 储能逆变器:技术壁垒高,竞争格局相对稳定

储能逆变器(PCS)是储能系统的核心设备,技术壁垒相对较高。主要功能包括AC/DC转换、功率控制、电网适应性等。

我发现储能逆变器与光伏逆变器技术同源但应用不同,储能逆变器更注重双向转换效率和电网友好性。

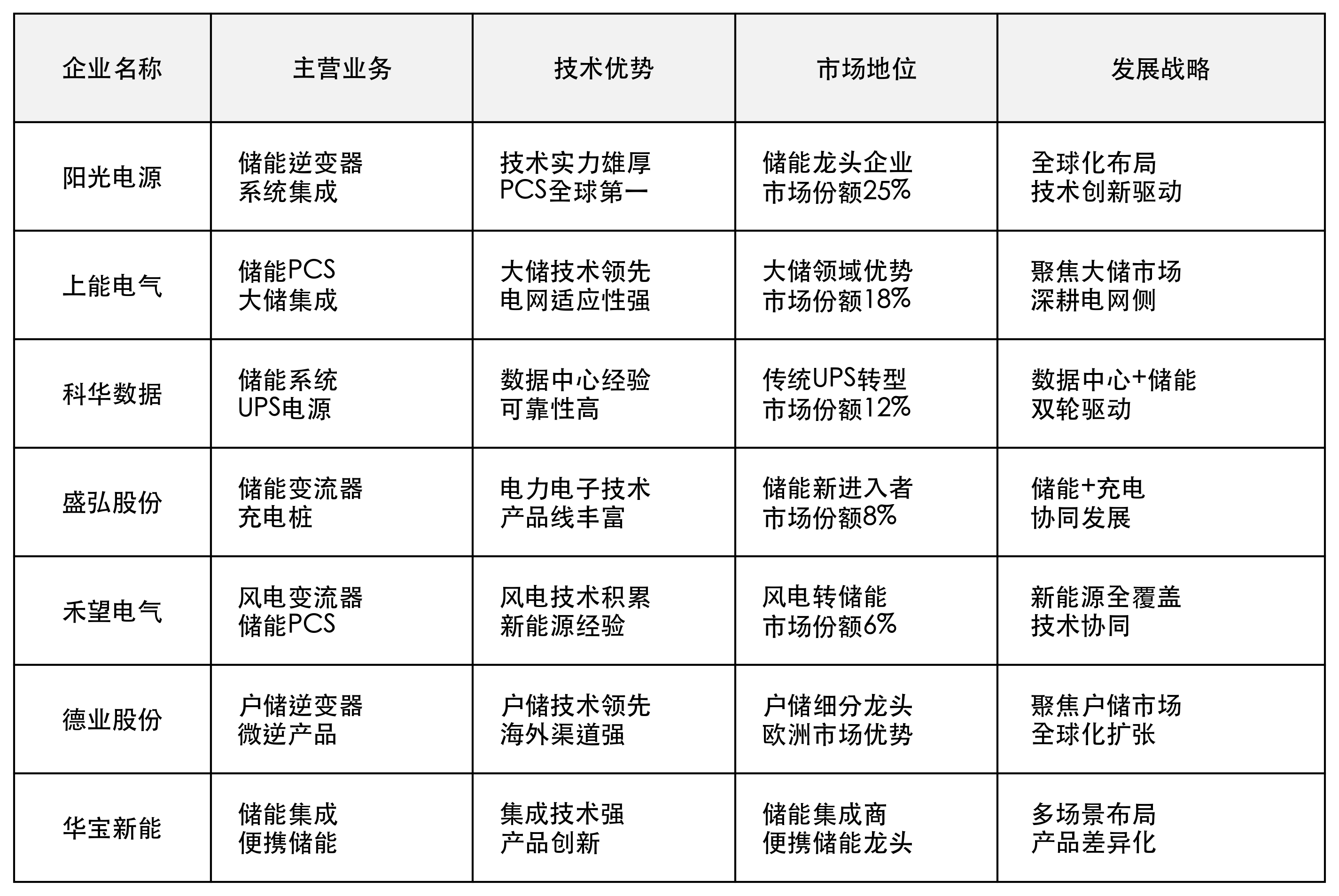

从技术指标看,储能逆变器转换效率要求达到97%以上,响应时间小于20ms。关键技术包括双向变流、电网同步、功率控制等。主要厂商包括阳光电源、上能电气、科华数据等,阳光电源市场份额全球第一,达到25%以上。

从产品发展趋势看,储能逆变器正向高功率密度、模块化、智能化方向发展。单机功率从250kW提升至3.125MW,功率密度提升50%以上。

05-2 电池管理系统:安全性要求极高,技术持续升级

电池管理系统(BMS)负责电池安全管理,是储能系统安全运行的关键。技术要求包括电池状态监测、均衡管理、故障诊断等。

根据研报数据,BMS成本占储能系统的5-8%,但对系统安全性和寿命影响巨大。

从技术功能看,BMS需要实现电池状态估算精度±3%,均衡电流5A以上,故障检测时间小于100ms。核心技术包括SOC/SOH估算、热管理、故障预警等。主要供应商包括宁德时代、比亚迪、欣旺达等。

技术发展趋势是从被动均衡向主动均衡升级,从单体监测向系统级智能管理发展。云端BMS和AI诊断成为新的技术方向。

05-3 储能集成:系统集成能力是核心竞争力

储能系统集成是中游的核心环节,集成能力直接决定系统性能和成本。主要包括系统设计、设备选型、工程实施等。

从竞争格局看,头部集成商优势明显,具备全产业链整合能力。

系统集成的核心能力包括:系统设计优化能力、供应链整合能力、工程交付能力、运维服务能力。优秀的集成商能够将系统效率提升5-10%,成本降低10-15%。

从业务模式看,集成商正从单纯的设备集成向全生命周期服务转变。包括前期咨询、系统设计、设备采购、工程建设、运维服务等全流程服务。主要集成商包括阳光电源、上能电气、海博思创等。

05-4 产能规划:头部企业加速扩产

从产能规划看,头部储能企业纷纷扩大产能。阳光电源、上能电气、德业股份等企业都有明确的扩产计划。

产能投放节奏呈现大储设备先行、户储设备跟进的特点。预计2025-2027年中游设备产能快速释放。

05-5 成本结构:设备成本占比适中,技术附加值高

储能系统成本结构中,中游设备成本占比30-40%,其中PCS占比最高,达到15-20%。

成本下降路径主要依靠技术升级和规模效应。预计2030年中游设备成本有望下降30%以上。

05-6 投资策略:关注系统集成龙头

中游投资策略聚焦三大主线:

系统集成商:重点关注储能系统集成能力强、客户资源丰富的企业。

核心设备商:关注储能逆变器、BMS等核心设备制造商。

技术服务商:重视提供储能系统解决方案的技术服务企业。

06 下游产业链

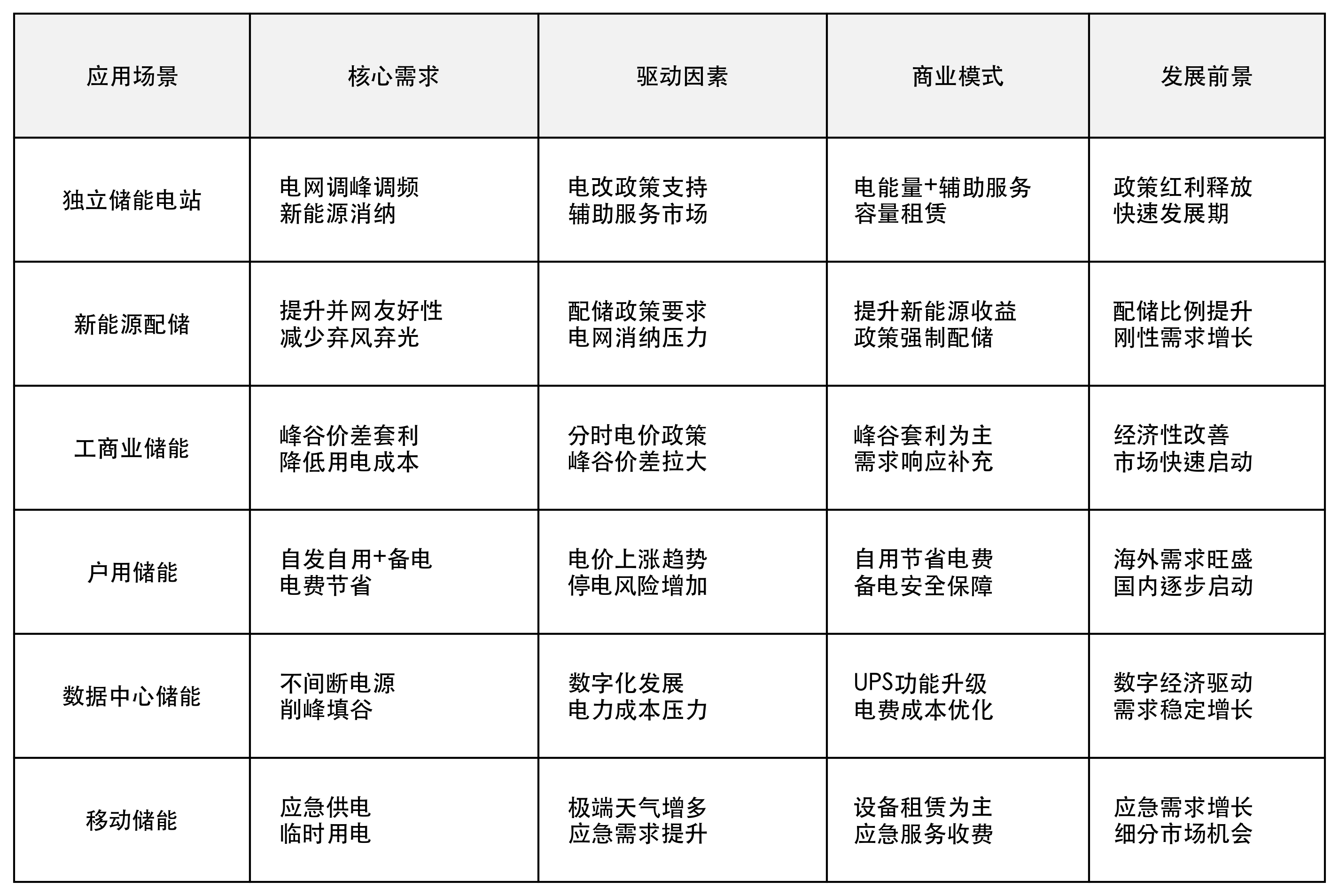

下游主要包括电网侧储能、发电侧储能、用户侧储能等应用领域。应用场景多元化,市场空间广阔,是储能产业化的重要驱动力。

06-1 电网侧储能:独立储能成为主流,商业模式清晰

电网侧储能是储能最大的应用市场。独立储能电站成为主流模式,可参与电能量市场和辅助服务市场,收益模式多元化。

我发现电网侧储能需求强劲:新能源消纳压力推动储能需求增长,电网调峰调频需求为储能提供广阔市场空间。

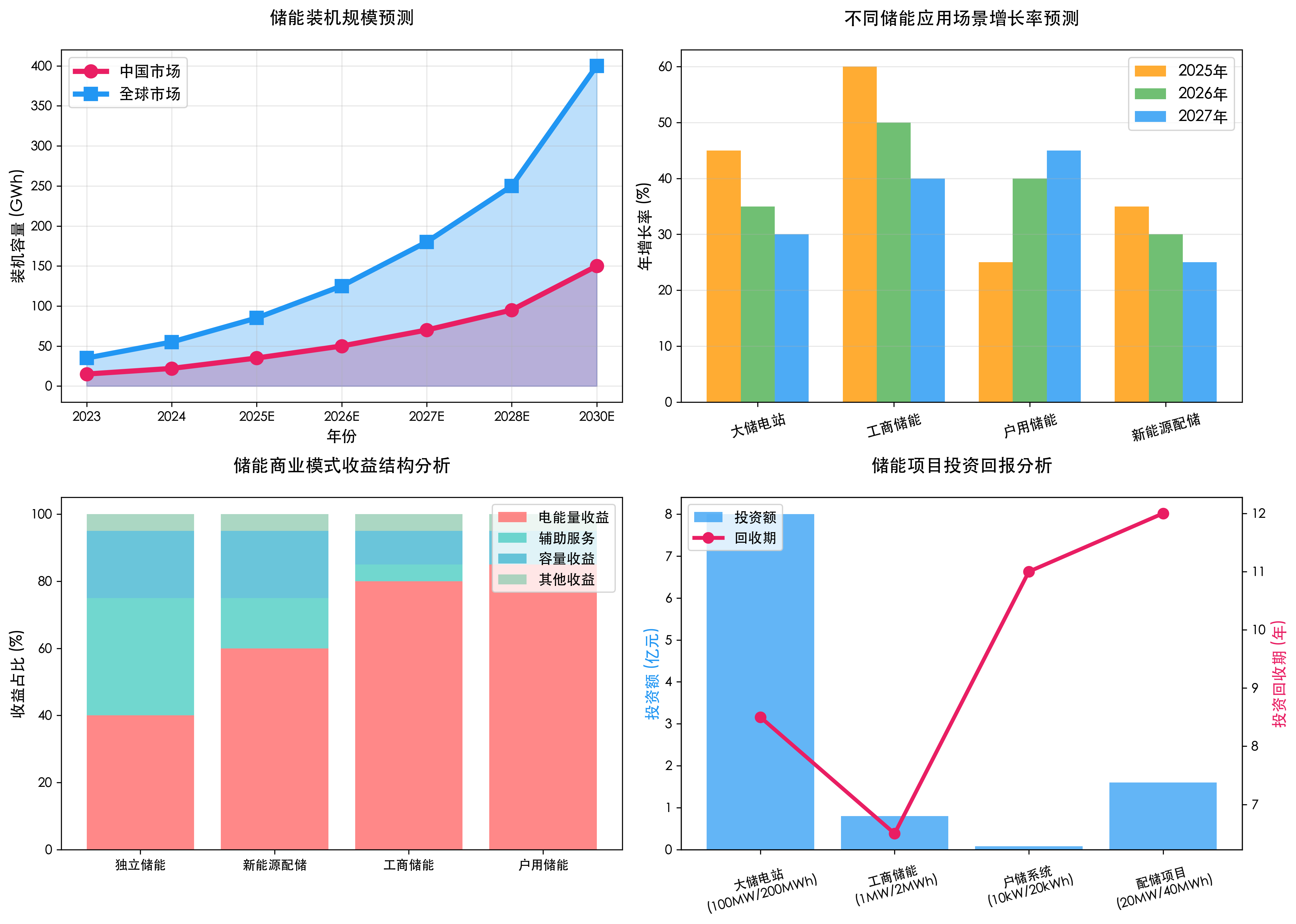

从商业模式看,独立储能电站收益来源包括电能量收益、调峰调频收益、容量收益等。根据研报数据,典型的100MW/200MWh独立储能电站年收益可达8000-12000万元,投资回报率8-12%。

从技术要求看,电网侧储能要求响应速度快(秒级)、调节精度高(±2%)、可靠性强(可用率>95%)。主要应用包括调峰、调频、黑启动、电压支撑等。

政策支持方面,电改政策明确储能独立市场主体地位,可独立参与各类电力市场。多个省份出台储能电站建设规划,总规模超过100GW。

06-2 发电侧储能:新能源配储成为标配

发电侧储能主要是新能源配储,光伏配储、风电配储成为新能源项目标配。配储比例一般为10-20%,时长2-4小时。

根据研报预测,2027年新能源配储市场规模有望达到50GWh,年复合增长率超过30%。

从配储要求看,多个省份要求新能源项目强制配储,配储比例10-20%不等。山东、河南、湖南等省份配储要求较高,推动配储市场快速增长。

从经济性分析,新能源配储通过减少弃风弃光、参与辅助服务等方式提升项目收益。典型的100MW光伏+20MW/40MWh储能项目,储能可提升项目IRR约0.5-1个百分点。

技术发展趋势是从简单的削峰填谷向智能调度、多重收益优化发展。储能系统与新能源发电预测、电网调度系统深度融合。

06-3 用户侧储能:工商储为新亮点,户储确立恢复

用户侧储能包括工商储和户储两大细分市场。工商储受益分时电价政策,成为新的增长亮点。户储在海外市场需求旺盛,国内市场逐步启动。

工商业储能方面,分时电价政策推动工商储快速发展,峰谷价差拉大至0.7-1.0元/kWh。典型的1MW/2MWh工商储项目投资回收期6-8年,IRR达到12-15%。

主要应用场景包括:制造业企业削峰填谷、数据中心备电+削峰、商业综合体需求管理。工商储市场预计2025年装机规模达到5GWh,2027年超过15GWh。

户用储能方面,海外市场需求旺盛,欧洲、美国、澳洲等市场快速增长。德国户储渗透率已达15%,美国加州超过10%。

从产品技术看,户储系统向一体化、智能化方向发展,单系统容量从5-10kWh提升至20-30kWh。主要厂商包括德业股份、华宝新能、固德威等。

06-4 市场规模:万亿级市场空间确定

从市场规模看,预计25-27年全球储能装机规模为228/280/366GWh,年复合增长率超过25%。其中中国市场占比最大,达到40%以上。

06-5 商业化进程:大储率先突破,工商储和户储跟进

商业化进程呈现大储率先突破、工商储和户储跟进的特点。预计2025年大储全面商业化,2026年工商储规模化发展。

06-6 投资策略:关注应用端龙头企业

下游投资策略聚焦三大主线:

储能运营商:重点关注独立储能电站运营企业。

新能源企业:关注在新能源配储领域布局的企业。

用户侧储能:重视在工商储、户储领域有优势的企业。

07 投资策略与核心标的

分析了这么多,相信大家最关心的还是投资机会在哪里。基于我的深度研究,我认为当前正是布局储能产业链的黄金窗口期。

07-1 投资主逻辑:电改红利驱动储能价值重估

我的核心投资逻辑是:电改红利驱动储能产业价值重估。在新能源大发展的背景下,储能作为新能源消纳的关键技术,将重塑整个电力系统格局。

这个逻辑基于三个核心判断:第一,政策环境根本性改善;第二,技术成熟度和经济性显著提升;第三,多场景需求全面爆发。

从投资角度看,我们要重点关注那些在技术路线选择正确、产业化布局领先的企业。

07-2 核心投资标的:三大主线精选

主线一:储能系统集成龙头企业

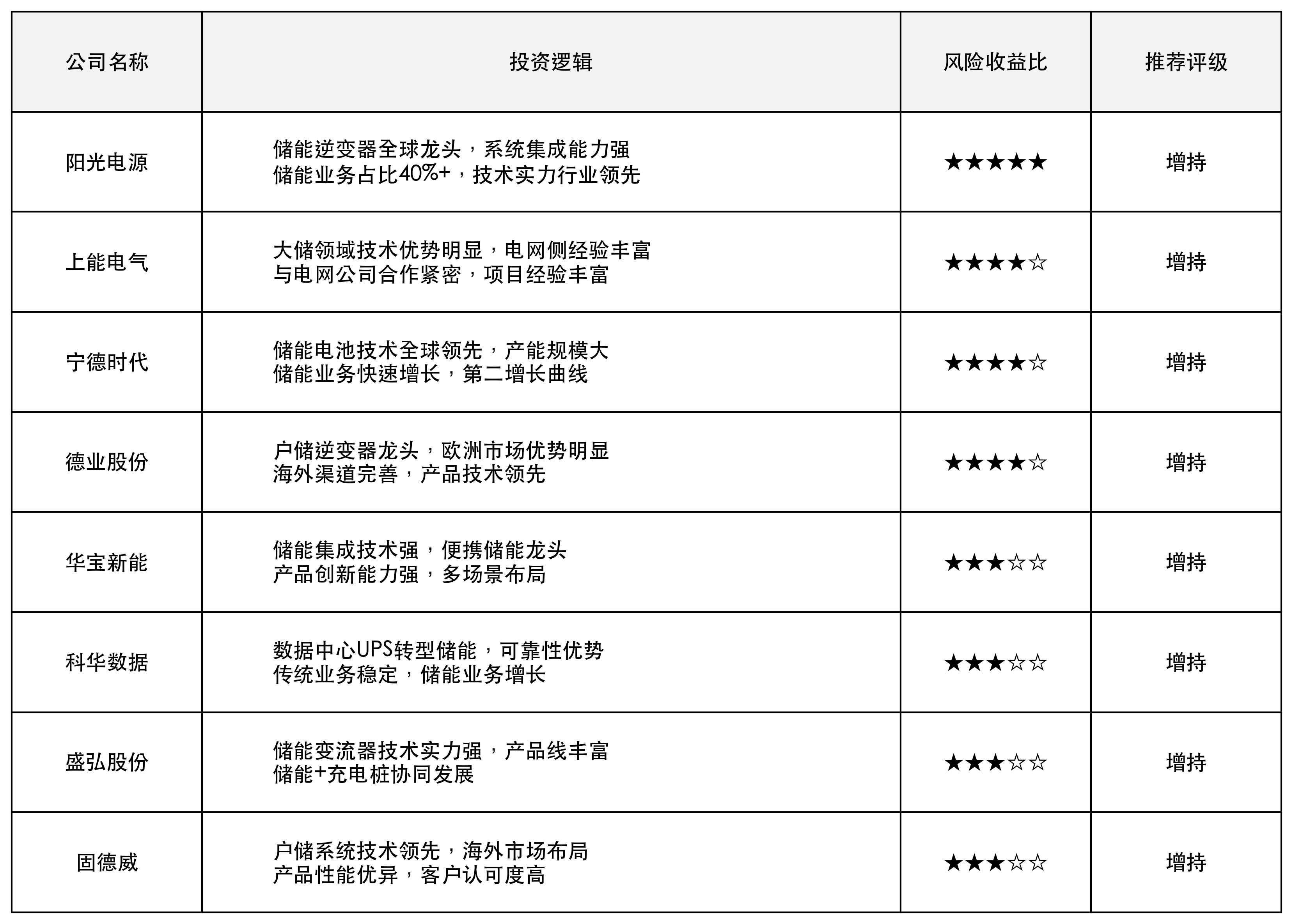

阳光电源(300274.SZ)

主要业务:阳光电源是全球储能逆变器龙头企业,储能业务收入占比超过40%。公司在储能系统集成领域布局完善,技术实力行业领先。

产业链位置:位于储能产业链中游核心环节,拥有从储能逆变器到系统集成的完整产业链布局。与下游客户合作紧密,项目经验丰富。

核心竞争力:技术研发实力雄厚,储能逆变器市场份额全球第一。产品性能领先,系统集成能力强。客户资源优质,与国内外大型储能项目深度合作。

产业链受益:在储能产业爆发中受益明显,储能业务毛利率有望提升至30%以上。公司储能系统集成技术为未来发展奠定基础。

收入预期:预计2025年储能业务收入增长40-50%,占总收入比重进一步提升。毛利率有望达到28%以上,净利率预计达到12%左右。

上能电气(300827.SZ)

主要业务:上能电气是储能系统集成领军企业,主营储能PCS、储能系统集成,技术实力行业前列。公司在大储领域优势明显,项目经验丰富。

产业链位置:在储能系统集成产业链中地位突出,拥有从PCS到EMS的完整产品线。与电网公司合作密切。

核心竞争力:储能技术积累深厚,大储项目经验丰富。产品可靠性高,通过多项权威认证。成本控制能力强。

产业链受益:大储市场爆发为公司带来新增长点,储能业务占比有望持续提升。

收入预期:预计2025年收入增长35-45%,储能业务贡献显著。毛利率有望达到25%以上,净利率预计10%左右。

主线二:储能电池技术领先企业

宁德时代(300750.SZ)

主要业务:宁德时代是全球动力电池龙头,储能电池业务快速增长。公司拥有完整的电池产业链,技术储备深厚。

产业链位置:位于储能产业链上游核心位置,储能电池技术全球领先。与多家储能集成商建立合作关系。

核心竞争力:在储能电池技术方面有独特优势,磷酸铁锂电池循环寿命行业最高。产品性能稳定,安全性好。

产业链受益:储能电池是公司重要增长点,储能业务有望成为第二增长曲线。

收入预期:预计2025年储能业务收入增长60%以上,占总收入比重提升。毛利率有望提升至25%以上。

主线三:户储系统专业企业

德业股份(605117.SH)

主要业务:德业股份是户储逆变器龙头企业,在欧洲户储市场优势明显。公司产品广泛应用于户用储能领域。

产业链位置:在户储产业链中地位突出,户储逆变器技术领先。与海外户储集成商合作紧密。

核心竞争力:户储逆变器技术先进,产品性能和可靠性行业领先。海外市场渠道完善,客户认可度高。

产业链受益:户储市场恢复为公司带来增长机会,公司产品附加值有望显著提升。

收入预期:预计2025年收入增长30%左右,户储业务贡献增量。毛利率有望达到35%以上。

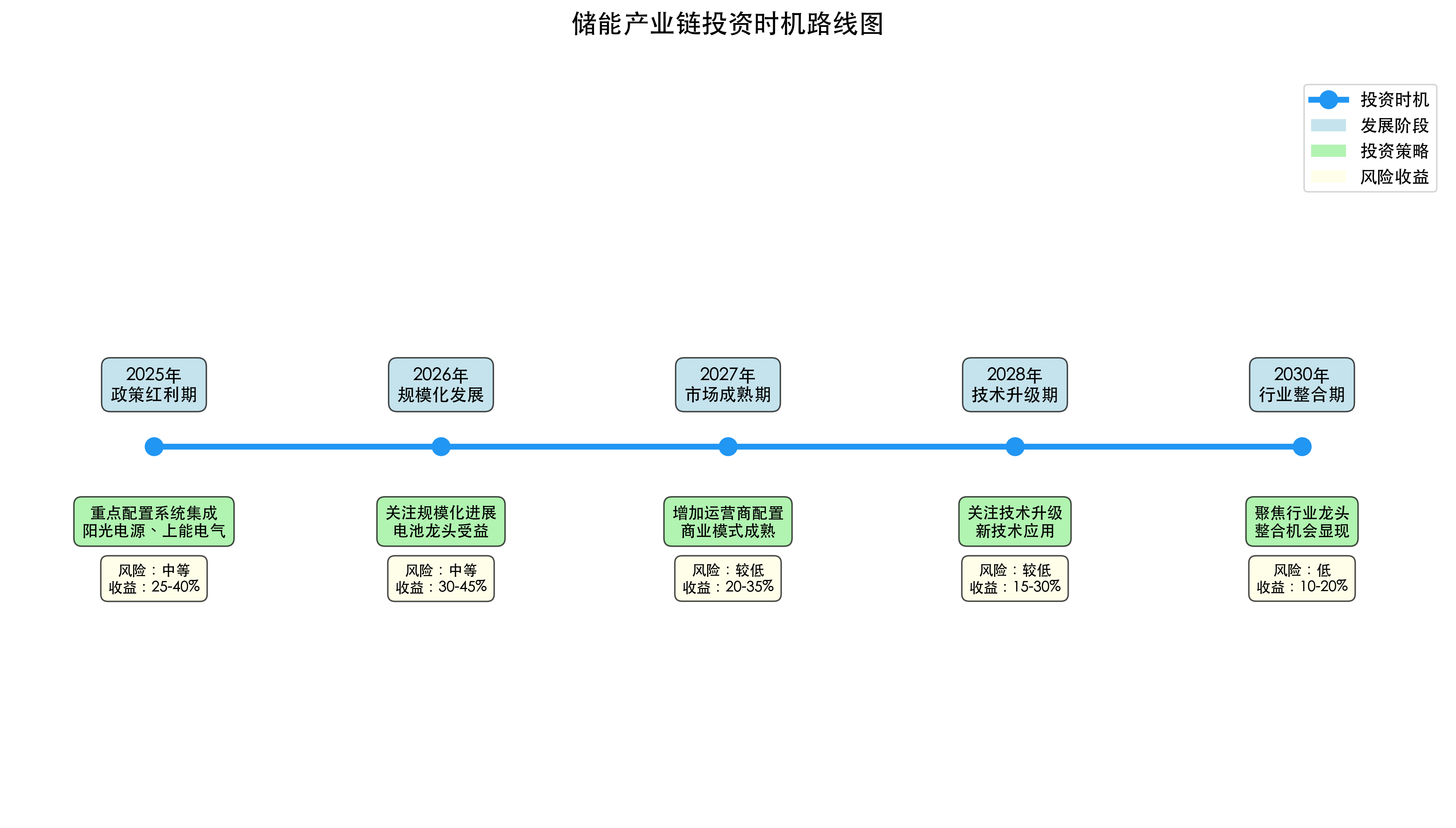

07-3 投资时机判断:三阶段详细策略

第一阶段:政策红利释放期(2025年-2026年)

当前正处于这一阶段,电改政策密集出台,储能价值重估。建议重点配置储能系统集成龙头企业,阳光电源、上能电气、德业股份等值得重点关注。这个阶段要关注政策落地和项目放量。

第二阶段:规模化发展期(2026年-2028年)

预计这一阶段储能进入规模化发展,产业链各环节需求快速增长。建议在确认规模化信号后增加配置,重点关注电池和运营环节的投资机会。

第三阶段:成熟应用期(2028年以后)

行业进入成熟发展期,市场规模稳定增长,竞争格局基本确立。建议关注具备规模优势和技术领先的龙头企业。

08 总结与展望

通过对储能产业链的深度分析,我对这个行业的投资价值有了更加清晰的认识。让我来总结一下核心观点,并分享一些个人思考。

08-1 核心投资逻辑回顾:三大关键判断

我认为储能投资的核心逻辑可以概括为三大关键判断:

第一,电改政策根本性改善储能商业模式,独立储能电站成为新的投资热点。储能从单一的峰谷套利向多元化收益模式转变,投资回报率显著提升。

第二,技术成熟度和经济性显著提升,储能系统成本下降超过50%。电池循环寿命提升至8000次以上,系统集成度大幅提高,为规模化应用奠定基础。

第三,多场景需求全面爆发,大储、工商储、户储三大市场齐头并进。预计25-27年全球储能装机规模为228/280/366GWh,年复合增长率超过25%。

08-2 投资策略的核心要点:三条主线具体策略

基于我的分析,投资策略聚焦三条主线:

系统集成主线:重点配置阳光电源、上能电气等储能系统集成龙头,以及德业股份等户储专业企业。这些企业技术实力强,是产业链价值核心。

电池技术主线:关注宁德时代等储能电池龙头企业。储能电池需求爆发,电池企业将显著受益。

应用驱动主线:布局在储能运营领域布局领先的企业。独立储能电站、新能源配储等领域的龙头企业将率先受益。

08-3 风险管理不可忽视:四大风险点提醒

投资储能也要注意风险控制,我认为需要重点关注四大风险:

政策风险:储能行业政策性较强,政策变化可能影响行业发展节奏,需要密切跟踪政策动向。

技术风险:储能技术仍在快速迭代中,技术路线存在不确定性,需要关注技术发展趋势。

竞争风险:行业竞争激烈,新进入者较多,企业需要持续投入研发保持竞争优势。

需求风险:储能需求与新能源发展密切相关,新能源发展不及预期可能影响储能需求。

08-4 我的思考与建议:关于时机、选择、预期的个人观点

关于投资时机:我认为当前正是布局储能产业链的最佳时点。电改政策确认了发展方向,技术成熟度达到商业化要求,估值仍处于合理区间。

关于标的选择:我建议重点关注技术实力强、产业化布局领先的企业。不要追逐概念炒作,要选择真正有技术实力和客户资源的优质企业。阳光电源、上能电气、德业股份是我最看好的标的。

关于收益预期:我预计储能产业链投资的年化收益率在25-40%之间是合理的。这是一个长期投资过程,需要耐心等待政策落地和需求释放。

08-5 互动思考:四个开放性问题引导思考

最后,我想和大家分享几个思考问题,希望能引发更深入的讨论:

问题一:你认为储能的商业化进程会如何演进?是大储率先突破,还是工商储和户储同步发展?

问题二:在储能产业链中,你最看好哪个环节?是上游的电池企业,中游的系统集成,还是下游的运营企业?

问题三:面对储能技术的快速迭代,你觉得投资者应该如何选择?集中投资还是分散布局?

问题四:储能行业的快速发展对传统电力系统会产生什么影响?是补充还是替代?

希望大家在评论区分享你们的观点,我们一起探讨储能产业链的投资机会和风险。

— 完 —