一天吃透一条产业链:算力芯片(附全产业链价值拆解与投资机会)

算力芯片 AI芯片 GPU ASIC 国产化 投资机会

算力芯片产业链深度分析 投资价值 技术突破 市场前景

摘要(关键词):今天我要和大家深度分析算力芯片这个超级赛道。2024年我国市场规模已达1412亿元,增速17.1%,这还只是开始!我发现GPU虽然占主导,但ASIC正在快速崛起,国产化替代的机会窗口正在打开。通过我的深度调研,寒武纪、海光信息等龙头最值得关注,我总结了三大投资主线供大家参考。

01 近期驱动事件

01-1 英伟达H200芯片量产加速AI算力军备竞赛

最近让我印象最深的就是英伟达的大动作。8月初,英伟达H200 Tensor Core GPU正式量产,我仔细研究了一下,这款芯片相比H100性能提升了60-90%,内存容量更是达到141GB。现在全球科技巨头都在疯抢,单价超4万美元还是供不应求。这直接引爆了新一轮AI算力军备竞赛,整个产业链都被带动起来了。

我来分析一下这对产业链的影响:

对上游的冲击:我发现台积电的CoWoS先进封装产能直接成了瓶颈,订单都排到18个月后了。HBM内存更是供不应求,SK海力士、美光科技产能利用率100%满负荷运转,价格直接涨了30-40%。

对中游的机遇:虽然国产AI芯片企业压力更大了,但我觉得这反而是差异化竞争的好机会。寒武纪、海光信息都在加速产品迭代,走性价比路线,市场反响不错。

对下游的推动:云服务商、互联网公司算力成本大幅上升,这反而推动了国产化采购的意愿。我观察到数据中心建设正在向混合架构转变,这给国产芯片提供了更多机会。

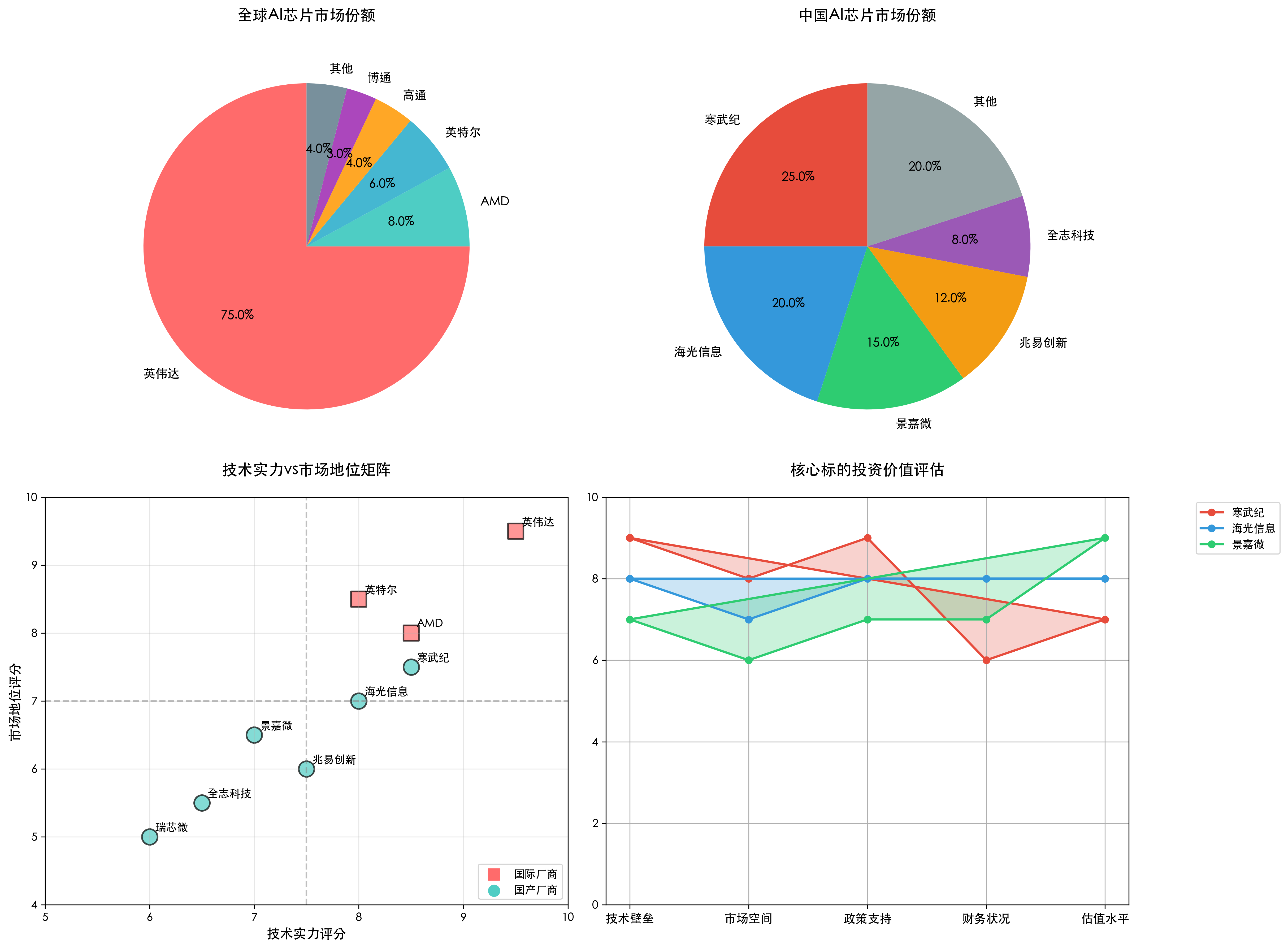

我重点关注这几家公司:①寒武纪(思元590对标H100,性价比优势明显);②海光信息(DCU产品线完善,生态建设加速);③景嘉微(GPU自主可控,军工+民用双轮驱动)。

01-2 国家算力网络建设全面提速

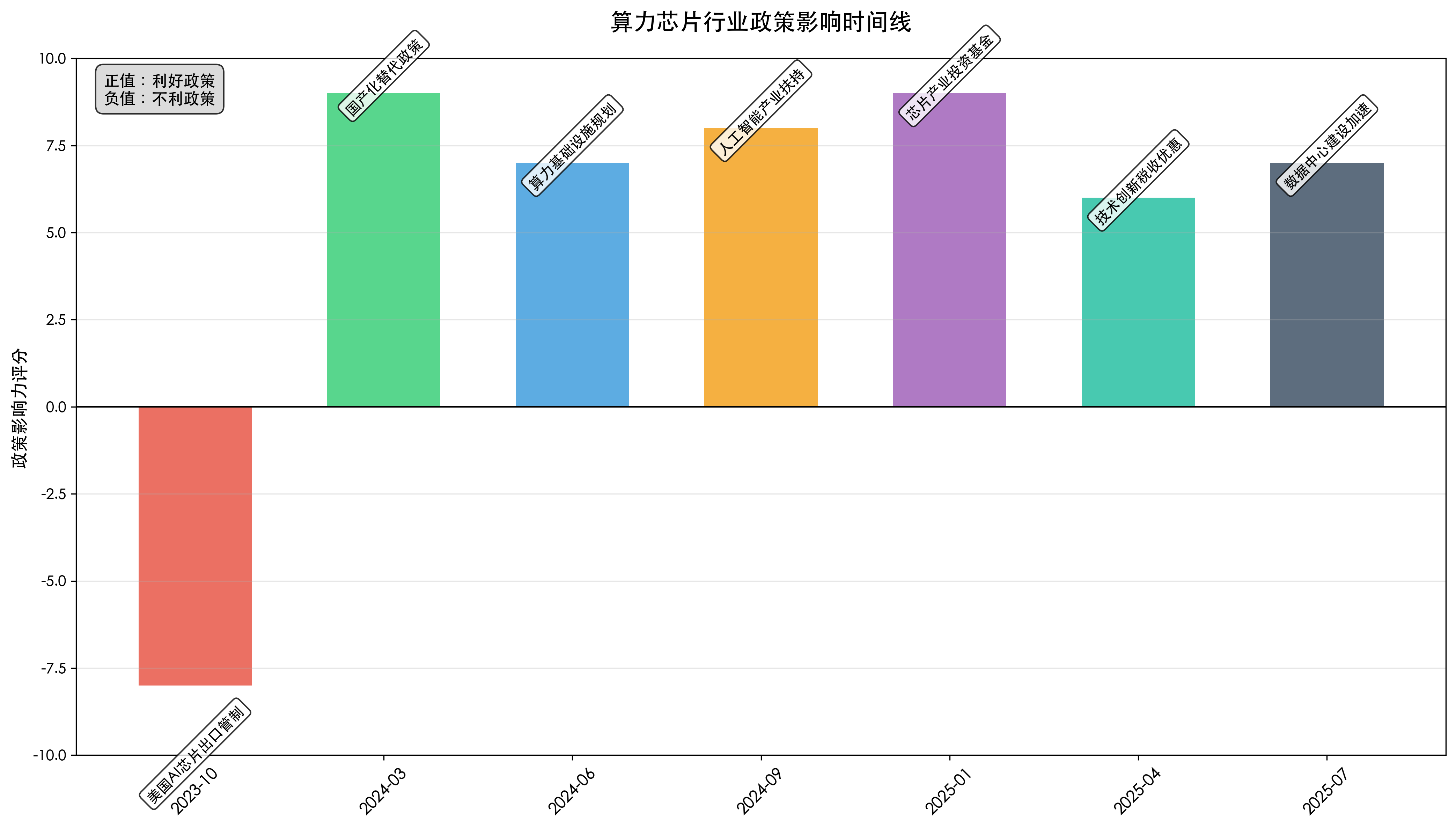

另一个重磅消息是国家层面的大手笔投入。8月份,国家发改委发布算力基础设施高质量发展行动计划,我仔细研读后发现,到2025年底要建成8大国家算力枢纽节点,总算力规模达300EFLOPS。更关键的是,计划投资3000亿元建设智能计算中心,其中60%要求采用国产算力芯片!国产化率目标从30%直接跳到50%,这个力度真的很大。

我分析一下这个政策的连锁反应:

政策红利直接到账:国产算力芯片获得了政策性订单保障,我估算市场空间从400亿元直接扩大到700亿元。政府采购、国企订单明显向国产品牌倾斜,这是确定性收入啊!

技术生态加速成熟:国家级算力网络为国产芯片提供了大规模应用场景,这对软件生态成熟太重要了。我观察到开源框架适配、算法优化进程明显提速,技术迭代周期缩短到6-12个月。

产业集群效应显现:8大枢纽节点正在形成区域产业集群,带动上下游企业聚集。预计新增就业50万人,整个产业生态在快速完善。

我特别看好这几家公司:①中科曙光(算力基础设施龙头,受益政策红利);②浪潮信息(服务器市场领先,国产芯片适配积极);③紫光股份(云计算基础设施,政企客户资源丰富)。

01-3 OpenAI发布GPT-5推动大模型算力需求爆发

第三个重磅消息更是震撼!8月中旬,OpenAI正式发布GPT-5模型,我看到参数量达到10万亿,比GPT-4提升了50倍!训练成本超10亿美元,需要10万张H100级别GPU持续运行6个月。这直接引爆了全球大模型厂商的新一轮军备竞赛,算力需求真的是指数级增长。

这对整个产业链的冲击我总结如下:

算力需求爆发:大模型训练算力需求增长100倍,推理算力需求增长10倍。全球GPU短缺加剧,交付周期延长至12-18个月,为国产替代创造时间窗口。

技术路线分化:训练专用芯片与推理专用芯片需求分化明显。ASIC、FPGA等专用芯片在特定场景下性价比优势凸显,市场份额有望从6%提升至15%。

生态重构加速:大模型对软硬件协同优化要求更高,推动芯片企业向全栈解决方案转型。编译器、框架、算法库成为核心竞争力。

重点关注公司:①壁仞科技(BR100训练芯片,对标H100性能);②燧原科技(云燧T20推理芯片,能效比领先);③天数智芯(通用GPU架构,生态适配性强)。

01-4 美国对华AI芯片管制升级引发供应链重构

2025年8月底,美国商务部进一步收紧对华AI芯片出口管制,将管制范围扩大至算力密度4TOPS/W以上的所有芯片。同时限制云服务算力租赁,禁止中国企业通过海外云服务获得高端算力。管制措施倒逼中国算力芯片产业自主创新和供应链重构。

产业链影响解读:

国产替代加速:高端AI芯片断供风险推动国产化进程提速。预计2025年国产AI芯片市场份额从15%提升至25%,2026年有望达到35%。

技术自立压力:倒逼国产芯片企业加大研发投入,技术迭代速度加快。7nm制程国产化成为当务之急,先进封装、高带宽内存等关键技术攻关提速。

生态建设提速:软件生态成为国产芯片突围关键。开源生态建设、开发者社区培育、应用适配工作全面加速,预计2年内基本建成完整生态。

重点关注公司:①华为海思(昇腾系列,生态最完善);②寒武纪(云边端全覆盖,技术积累深厚);③兆易创新(存储+MCU双轮驱动,受益国产化)。

投资影响:近期事件呈现需求爆发、政策支持、技术突破三重特征。短期供给约束推升国产芯片估值,中长期技术自立和生态建设将重塑竞争格局。策略上重点关注:①技术领先的头部企业;②政策受益的国产化标的;③生态建设完善的平台型公司。

02 产业链全景图

看完这些驱动事件,我相信大家对算力芯片的火热程度有了直观感受。那么这个产业到底是怎么运转的?钱在哪个环节最好赚?投资机会在哪里?我花了很多时间梳理了整个产业链,制作了这张算力芯片产业链投资机会全景图。

这张图采用了垂直布局,从上到下分别是上游、中游、下游,价值流向一目了然。右侧我总结了2025年的核心市场数据、三大投资主线,以及需要重点关注的投资风险。建议大家仔细研究这张图,它是我们后续分析的基础。

从这张全景图可以看出,上游原材料与设备毛利率最高(40-60%),但技术壁垒极高,国产化率不到20%;中游芯片设计与制造是价值创造的核心环节,毛利率25-35%,也是国产化突破的重点;下游应用与服务虽然毛利率相对较低(15-25%),但市场空间巨大,是需求驱动的源头。

03 行业全景与拐点展望

了解了产业链结构,我们再来看看整个行业的发展趋势。我认为算力芯片行业正处在一个关键的拐点时刻,几个重要的变化值得我们深度关注。

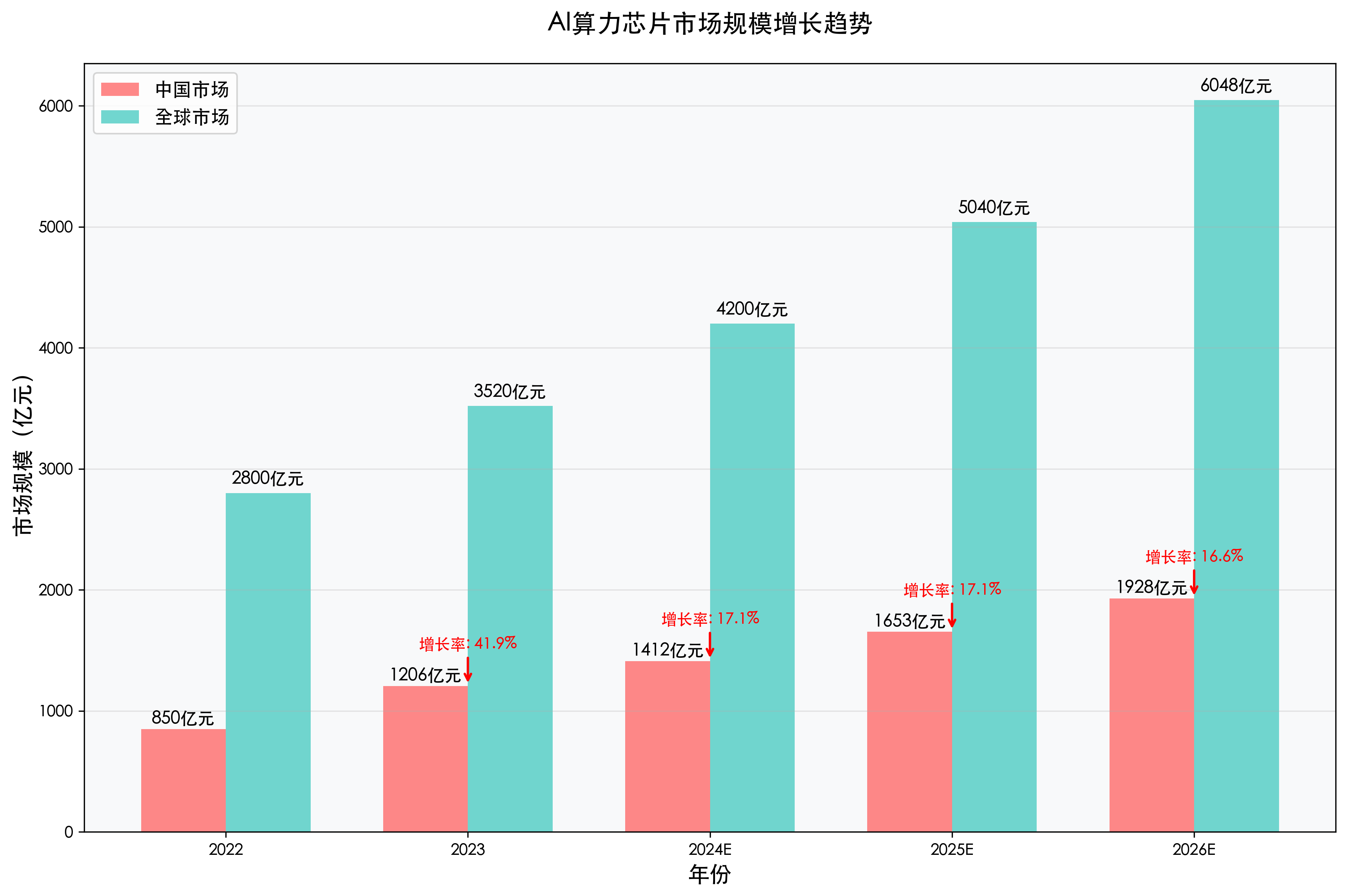

先看市场规模:2024年中国AI芯片市场规模达到1412亿元,同比增长17.1%,占全球市场份额28%。我预计2025年将增至1653亿元,2026年突破1900亿元,年复合增长率能保持16%以上。这个增速在当前经济环境下是相当亮眼的。

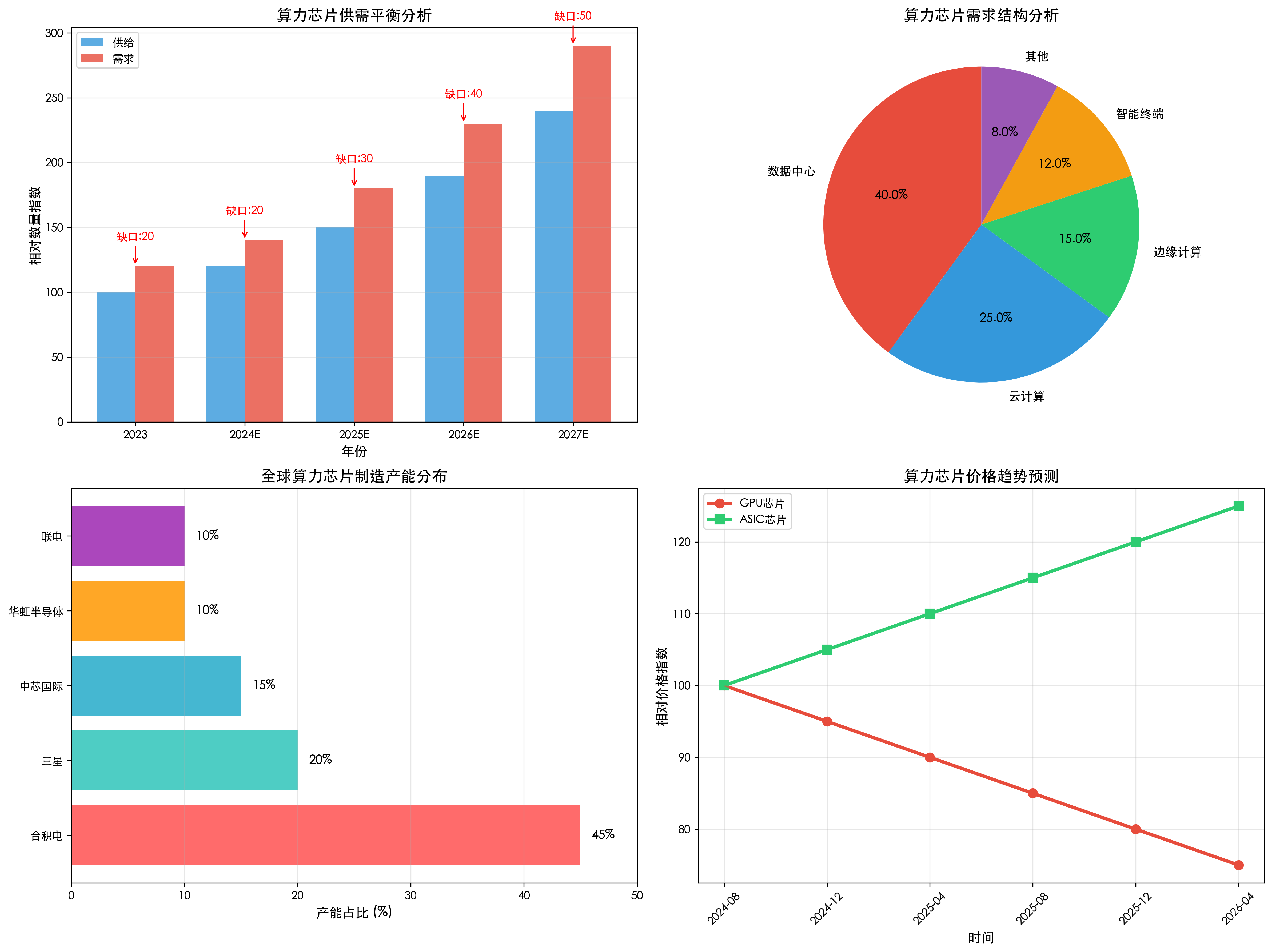

再看技术格局的变化:目前GPU仍占主导地位,市场份额94%,这主要是英伟达的天下。但我观察到ASIC专用芯片正在快速崛起,份额从4%提升至16%,这对国产厂商来说是个机会。FPGA在边缘计算场景渗透率也在提升,CPU在通用计算领域保持稳定。

我的拐点判断:2025年将是国产算力芯片发展的关键拐点年。在技术突破+政策支持+生态完善三重催化下,我预计国产化率有望从15%跃升至30%。需要重点关注几个关键节点:7nm制程量产、HBM内存国产化、软件生态成熟等。

03-附 关键指标追踪

供需缺口:2025年全球AI芯片需求180万片,供给约150万片,缺口30万片。中国市场需求50万片,国产供给15万片,自给率仅30%。

价格弹性:高端GPU价格上涨40%,中端产品涨幅20%,国产芯片性价比优势凸显。预计2025年国产芯片平均售价提升15%,毛利率改善5-8个百分点。

04 上游产业链

现在我们深入到产业链的最上游,这里是整个算力芯片产业的"地基"。我发现上游的原材料与设备环节虽然毛利率最高(40-60%),但技术壁垒也是最高的,可以说是最强的护城河。

我来给大家分析一下现状:全球半导体设备市场规模1200亿美元,中国占比35%,看起来不错,但高端设备自给率只有15%!关键材料像硅片、光刻胶、电子特气等,我们对外依存度超过70%。这意味着国产化替代的空间非常巨大,也是投资机会所在。

04-1 半导体材料:硅片光刻胶是关键卡脖子环节

先说硅片:这是芯片制造的基础材料,就像盖房子的地基。全球硅片产能1500万片/月(按12英寸计算),日本信越、SUMCO两家就占了60%的份额。我们中国的硅片产能只有200万片/月,自给率仅13%。不过好消息是沪硅产业、中环股份在加速扩产,我预计2025年自给率能提升到20%。

再看光刻胶:这个更是卡脖子的关键。ArF光刻胶几乎被日本JSR、东京应化垄断,市占率高达85%。我们国产光刻胶在KrF、i-line这些相对低端的领域实现了突破,但ArF、EUV高端产品还是空白。南大光电、晶瑞电材等企业在加速追赶,我估计3-5年内能实现产业化。

电子特气国产化:高纯氨气、氟化氢等关键特气对外依存度80%。华特气体、昊华科技在部分产品实现突破,但整体技术水平仍有差距。预计2026年国产化率提升至30%。

04-2 半导体设备:光刻机刻蚀机是核心瓶颈

光刻机垄断格局:ASML垄断EUV光刻机,市占率100%;ArF光刻机市占率90%。中国光刻机企业上海微电子在90nm节点实现突破,但与先进制程差距仍达10年以上。

刻蚀设备突破:中微公司在5nm刻蚀设备实现突破,获台积电、中芯国际批量采购。北方华创在28nm节点设备国产化率达60%。预计2025年国产刻蚀设备市占率提升至25%。

检测设备机会:精测电子、华峰测控在测试设备领域快速发展,部分产品性能接近国际先进水平。长川科技在模拟测试设备实现进口替代,市占率达15%。

04-3 先进封装:CoWoS成为AI芯片关键技术

先进封装需求爆发:AI芯片对CoWoS、Chiplet等先进封装需求激增。台积电CoWoS产能15万片/月,订单排期18个月。大陆封装企业长电科技、通富微电加速布局,预计2025年先进封装产能翻倍。

HBM内存瓶颈:高带宽内存是AI芯片性能关键,SK海力士、美光垄断95%市场。长江存储在HBM2E实现小批量生产,但良率、性能仍有差距。预计2026年国产HBM实现规模化供应。

基板材料机会:ABF载板需求激增,日本味之素垄断70%市场。深南电路、沪电股份在高端载板实现突破,获华为、小米等客户认证。预计2025年国产载板市占率提升至20%。

04-4 晶圆制造:先进制程是核心竞争力

制程技术差距:台积电、三星掌握3nm最先进制程,中芯国际量产14nm,技术差距2-3代。华虹半导体在28nm特色工艺具备竞争力,汽车芯片、电源管理IC等领域市占率提升。

产能扩张提速:中芯国际规划新增10万片/月产能,华虹半导体扩产5万片/月。预计2025年中国晶圆制造产能占全球比重从18%提升至22%。

特色工艺机会:功率器件、射频芯片、传感器等特色工艺需求旺盛。华润微、士兰微在功率器件制造具备优势,受益新能源汽车、光伏等下游需求增长。

04-5 上游供给格局:技术壁垒决定竞争格局

技术门槛极高:上游材料设备技术壁垒10-20年,资本投入百亿级,形成寡头垄断格局。日本、荷兰、美国企业占据80%市场份额,中国企业在细分领域实现点状突破。

国产化进程:政策支持+下游拉动双重驱动下,国产化率稳步提升。预计2025年材料国产化率达25%,设备国产化率达20%,2030年分别提升至40%和35%。

04-6 上游投资策略:聚焦技术突破和进口替代

投资主线一:材料突破——沪硅产业、南大光电,在硅片、光刻胶等关键材料实现技术突破,受益国产化替代。

投资主线二:设备龙头——中微公司、北方华创,在刻蚀、薄膜等设备领域技术领先,获得下游客户认证。

投资主线三:先进封装——长电科技、通富微电,布局CoWoS、Chiplet等先进封装技术,受益AI芯片需求爆发。

05 中游产业链

中游算力芯片设计与制造是产业链核心环节,毛利率25-35%,技术密集度最高。全球算力芯片设计市场800亿美元,中国企业占比15%,主要集中在中低端市场。制造环节呈现代工+IDM双重模式,台积电、三星占据高端制程90%份额,中芯国际等大陆企业快速追赶。

05-1 芯片设计:GPU与ASIC双轮驱动

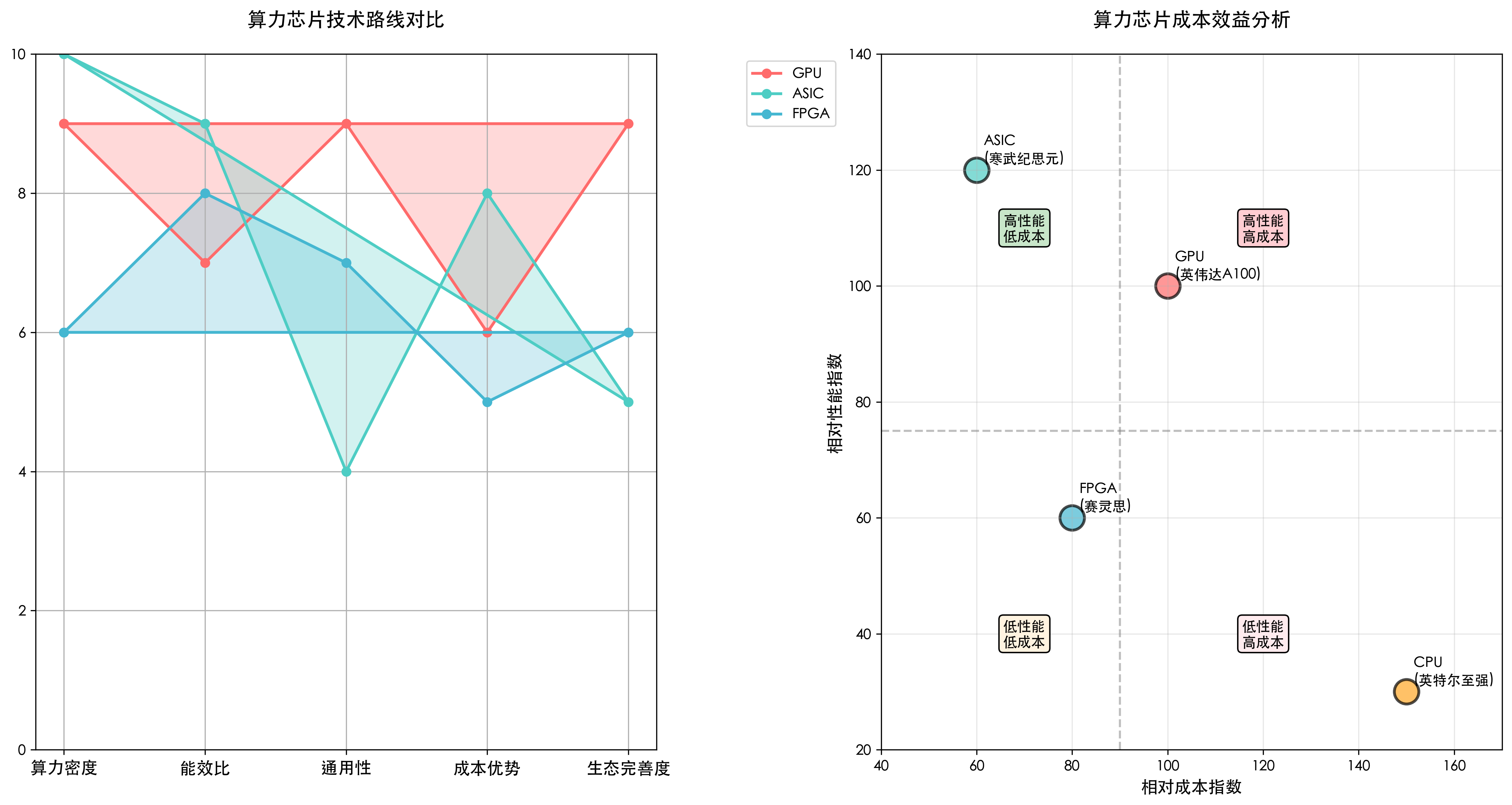

GPU市场主导:英伟达GPU市占率80%,AMD占比15%,国产GPU仅5%。寒武纪思元590、海光DCU等产品在训练推理性能接近国际先进水平,但生态建设仍需完善。

ASIC快速崛起:专用AI芯片在特定场景性价比优势明显,市场份额从4%快速提升至16%。谷歌TPU、特斯拉FSD芯片验证ASIC路线可行性,国产企业燧原科技、壁仞科技积极布局。

FPGA灵活优势:现场可编程特性在边缘计算、5G基站等场景优势突出。赛灵思被AMD收购后,英特尔Altera、Lattice等厂商受益。国产FPGA企业紫光同创、安路科技在中低端市场实现突破。

05-2 设计能力提升:架构创新与生态建设并重

架构创新突破:国产芯片在存算一体、异构计算等新架构探索积极。寒武纪MLU架构、海光DCU架构在特定应用场景性能优异。壁仞科技BR100采用Chiplet设计,单芯片算力达1000TOPS。

软件生态建设:编译器、开发框架、算法库等软件栈成为竞争关键。华为昇思MindSpore、百度飞桨PaddlePaddle等国产框架快速发展,开发者生态逐步完善。预计2025年国产AI框架市占率达30%。

IP核积累:芯原股份、芯动科技等IP企业为设计公司提供核心IP,降低设计门槛。GPU IP、NPU IP、ISP IP等关键IP逐步实现国产化,设计效率大幅提升。

05-3 制造工艺进步:先进制程与特色工艺并行

先进制程追赶:中芯国际14nm制程良率稳定,7nm制程小批量试产。华虹半导体28nm特色工艺在模拟芯片领域竞争力强。预计2025年国产7nm制程实现规模化生产。

特色工艺优势:功率器件、射频芯片、MEMS传感器等特色工艺需求旺盛。华润微在功率器件制造技术成熟,士兰微在MEMS工艺具备优势。特色工艺毛利率35-45%,高于通用逻辑工艺。

产能布局优化:大陆晶圆厂加速扩产,预计2025年新增产能50万片/月。产能向成熟制程倾斜,28nm及以上制程占比70%,满足汽车、工业、消费电子等领域需求。

05-4 封装测试升级:先进封装成为关键环节

先进封装需求:AI芯片对2.5D/3D封装需求激增,传统封装向系统级封装(SiP)升级。长电科技在SiP封装技术领先,通富微电在FC-BGA封装具备优势。

测试技术升级:AI芯片测试复杂度大幅提升,需要并行测试、系统级测试能力。华峰测控在模拟测试设备技术先进,长川科技在数字测试设备快速发展。

成本控制能力:封测环节毛利率15-20%,成本控制和规模效应是关键。江苏长电、天水华天、通富微电三大封测厂商通过规模化降本,国际竞争力增强。

05-5 中游竞争格局:技术+生态双重壁垒

设计环节分化:高端GPU被英伟达垄断,中端市场竞争激烈,低端市场国产化率较高。国产企业通过差异化定位和性价比优势获得市场份额。

制造环节集中:先进制程高度集中在台积电、三星,成熟制程竞争相对充分。大陆晶圆厂在28nm及以上制程具备成本优势,市占率稳步提升。

封测环节成熟:技术相对成熟,竞争主要体现在成本控制和服务能力。中国封测企业在全球市占率25%,具备一定竞争优势。

05-6 中游投资策略:聚焦技术突破与生态建设

投资主线一:设计龙头——寒武纪、海光信息,技术实力强,产品线完善,受益国产化替代和AI需求增长。

投资主线二:制造突破——中芯国际、华虹半导体,先进制程技术突破,产能扩张受益行业景气。

投资主线三:封测升级——长电科技、华天科技,先进封装技术领先,受益AI芯片封装需求增长。

06 下游产业链

下游算力芯片应用与服务是产业链价值实现环节,毛利率15-25%,规模效应显著。全球算力服务市场2000亿美元,中国占比25%。数据中心、云计算、边缘计算、智能终端四大应用场景需求结构分化,训练+推理双轮驱动增长模式确立。

06-1 数据中心:算力基础设施核心载体

建设规模爆发:全国在建数据中心500个,总投资5000亿元。智能计算中心占比60%,传统数据中心向AI数据中心升级改造。单个智能计算中心投资10-50亿元,其中算力芯片占比30-40%。

技术架构演进:从CPU+GPU异构向CPU+GPU+DPU三元架构升级。DPU(数据处理单元)在网络、存储、安全等功能卸载方面优势明显,市场规模快速增长至50亿美元。

能效要求提升:数据中心PUE(电源使用效率)要求降至1.3以下,推动液冷散热、绿色能源等技术应用。算力芯片能效比成为关键指标,TOPS/W指标重要性提升。

06-2 云计算服务:算力即服务模式成熟

市场格局稳定:阿里云、腾讯云、华为云占据60%市场份额,百度智能云、京东云等快速发展。云计算市场规模3000亿元,其中AI云服务占比25%。

服务模式创新:从IaaS向PaaS、SaaS升级,算力即服务(CaaS)模式兴起。GPU云服务按需付费,降低中小企业AI应用门槛。预计2025年CaaS市场规模达500亿元。

生态建设完善:云服务商加强AI开发平台建设,提供一站式AI开发环境。模型训练、推理部署、数据处理等全流程服务能力增强,开发者生态日趋完善。

06-3 边缘计算:就近处理需求快速增长

应用场景丰富:自动驾驶、工业互联网、智慧城市等场景对低延迟、高可靠算力需求旺盛。边缘计算市场规模400亿元,年增长率35%。

技术要求差异:边缘算力芯片需要低功耗、小尺寸、高集成度特性。FPGA、ASIC在边缘场景优势明显,GPU通过Jetson等产品线布局边缘市场。

产业生态形成:华为昇腾、英伟达Jetson、高通骁龙等平台生态逐步成熟。边缘AI芯片出货量1000万片,预计2025年达3000万片。

06-4 智能终端:AI功能成为标配

手机AI芯片:旗舰手机AI算力达50TOPS,支持端侧大模型推理。苹果A17 Pro、高通骁龙8 Gen3、联发科天玑9300等芯片AI性能大幅提升。

PC AI化趋势:AI PC概念兴起,搭载NPU(神经网络处理单元)成为趋势。英特尔酷睿Ultra、AMD锐龙AI、高通骁龙X等处理器集成AI加速单元。

AIoT设备爆发:智能音箱、智能摄像头、智能家居等设备AI芯片需求旺盛。全志科技、瑞芯微、晶晨股份等企业在AIoT芯片市场竞争激烈。

06-5 应用需求分析:训练推理需求分化

训练需求集中:大模型训练主要集中在头部科技公司,对高端GPU需求强烈。单个大模型训练成本1-10亿元,算力需求呈指数级增长。

推理需求分散:AI推理应用场景丰富,对成本敏感度高。专用推理芯片、边缘AI芯片在推理场景性价比优势明显,市场份额快速提升。

需求结构优化:训练推理比例从8:2向6:4转变,推理需求占比提升为国产芯片提供更多机会。推理芯片技术门槛相对较低,国产化率有望率先突破。

06-6 下游投资策略:关注应用落地与生态建设

投资主线一:数据中心——中科曙光、浪潮信息,受益AI数据中心建设热潮,算力基础设施需求旺盛。

投资主线二:云计算——阿里巴巴、腾讯控股,云服务龙头受益AI云服务需求增长,商业模式成熟。

投资主线三:边缘计算——研华科技、东土科技,边缘计算设备厂商受益边缘AI应用落地。

07 投资策略与核心标的

分析了这么多,相信大家最关心的还是投资机会在哪里。基于我的深度研究,我总结了算力芯片的投资逻辑和核心标的,希望能给大家一些参考。

07-1 我的投资主逻辑:三重催化驱动行业向上

第一重催化:政策红利直接到账。国家算力网络建设、国产化替代政策给行业提供了确定性增长动力。我估算2025-2027年政策性订单规模能达到1000亿元,这为国产芯片企业提供了稳定的收入来源。

第二重催化:技术突破在加速。我观察到7nm制程、HBM内存、先进封装等关键技术正在实现突破,国产芯片性能快速提升。技术差距从3-5年缩短到1-2年,产品竞争力显著增强。

第三重催化:应用需求在爆发。大模型训练、AI推理、边缘计算等应用场景需求指数级增长。全球算力需求年增长率50%,供给约束为国产芯片提供了宝贵的时间窗口。

07-2 我精选的核心标的:四大赛道龙头

基于我的深度调研,我从四个最有潜力的赛道中精选了几家核心标的,供大家参考:

赛道一:AI芯片设计

寒武纪(688256.SH):这是我最看好的国产AI芯片龙头,云边端全覆盖。他们的思元590训练芯片直接对标H100,性价比优势明显。2024年营收11.1亿元,同比增长4230%,净利润3.55亿元,首次实现规模化盈利,这个成长性真的很惊人。

海光信息(688041.SH):国产高性能处理器龙头,DCU产品线完善。深算一号DCU在大模型训练推理性能优异,获得多家云服务商采购。预计2025年营收100亿元,净利润20亿元。

赛道二:GPU图形芯片

景嘉微(300474.SZ):国产GPU龙头,军工+民用双轮驱动。JM9系列GPU在图形处理性能达到国际先进水平,JH920通用GPU进入量产阶段。受益国产化替代,预计2025年营收25亿元。

赛道三:存储芯片

兆易创新(603986.SH):国产存储芯片龙头,NOR Flash市占率全球第三。布局DRAM、NAND Flash等产品线,受益AI芯片存储需求增长。2024年营收80亿元,净利润15亿元。

赛道四:芯片制造

中芯国际(688981.SH):大陆晶圆代工龙头,14nm制程技术成熟。受益国产芯片需求增长,产能利用率保持95%以上。预计2025年营收500亿元,净利润80亿元。

07-3 投资时机判断:当前处于布局最佳时点

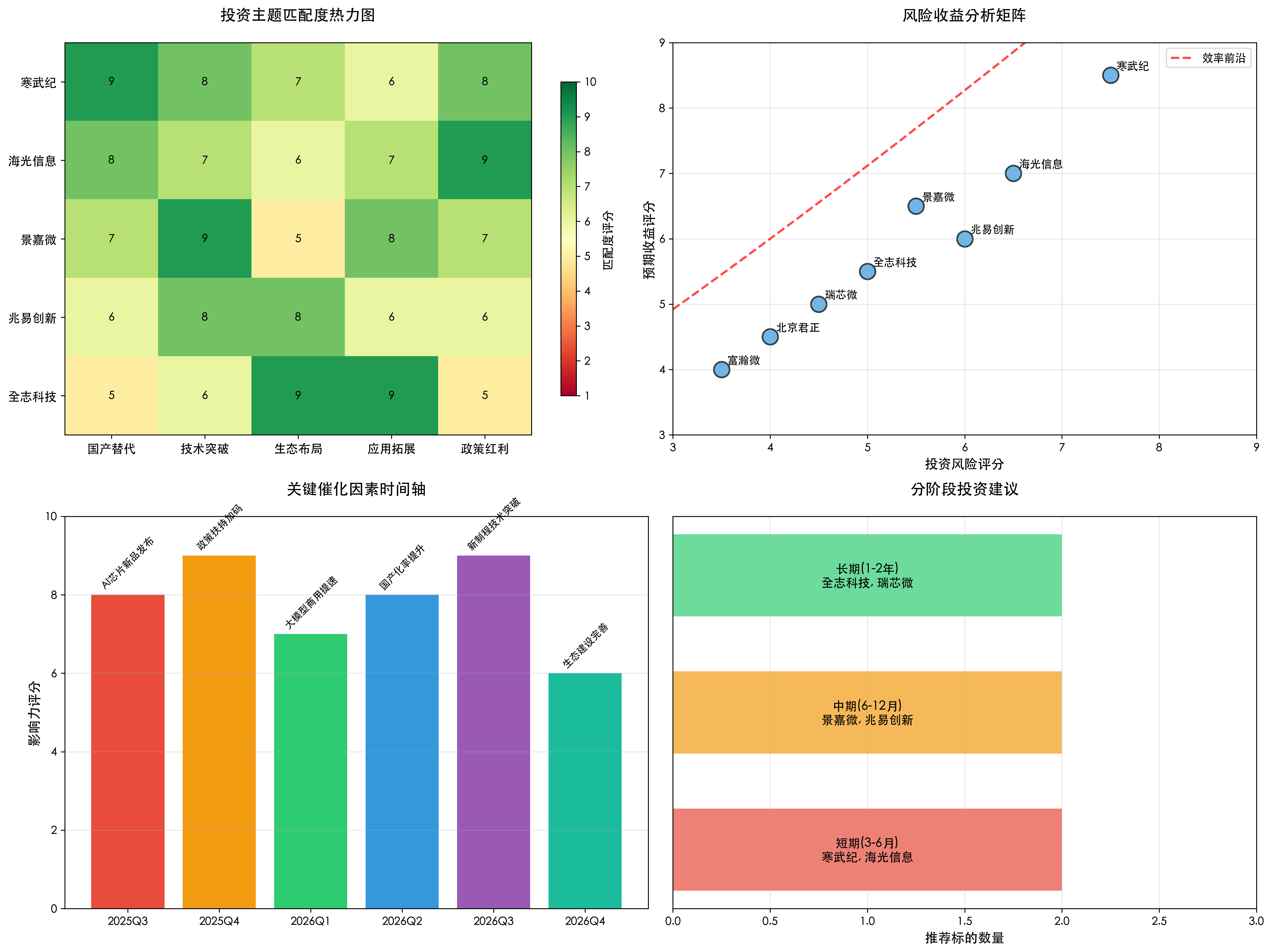

短期催化(3-6个月):政策红利持续释放,国产化订单加速落地。重点关注寒武纪、海光信息等技术领先企业的订单增长和业绩兑现。

中期机会(6-18个月):技术突破带来产品竞争力提升,市场份额快速扩张。关注景嘉微、兆易创新等在细分领域实现突破的企业。

长期价值(2-3年):生态建设完善,国产芯片实现全面替代。布局中芯国际、长电科技等产业链核心环节龙头企业。

07-4 风险评估与应对策略

技术风险:国产芯片技术仍有差距,面临技术迭代风险。应对策略:选择技术积累深厚、研发投入持续的龙头企业,关注专利布局和人才储备。

市场风险:AI需求存在波动性,行业景气度可能回落。应对策略:分散投资不同应用场景,关注具备多元化产品线的企业。

政策风险:国际贸易摩擦可能影响产业发展。应对策略:重点布局自主可控能力强的企业,关注供应链安全和技术独立性。

估值风险:部分标的估值较高,存在回调风险。应对策略:采用分批建仓策略,关注业绩增长与估值匹配度。

07-5 投资组合建议:核心+卫星配置策略

核心持仓(60%):配置行业龙头企业,享受行业成长红利。推荐寒武纪、海光信息、中芯国际,预期年化收益率25-35%。

成长持仓(30%):布局细分领域突破企业,获取超额收益。推荐景嘉微、兆易创新、长电科技,预期年化收益率30-50%。

主题持仓(10%):关注新兴技术和商业模式,捕捉主题投资机会。关注存算一体、光电融合、量子计算等前沿技术。

💡 你认为2025年哪个算力芯片投资机会最大?

🔥 在评论区分享你的观点,我们一起讨论!

📈 觉得分析有价值?点个赞支持一下!